軽い気持ちで利用してしまうと、一気に返済額が跳ね上がることもあるリボ払い。技術職の40代女性からは、「初めは総額18万円をリボ払いにしたものの、次々と金額が増えて50万円ほどになったことがある」といった声が寄せられた。中には、

「2年経ってもなかなか残高が減らない。30万円を超えてのリボ払いは、莫大な金利が付くことを知った」(40代女性、技術職)

と嘆く声も。利用する中で、中々返済出来ない額に膨れ上がってしまうことに気づいたという声もあった。リボ払い最中のショッピングで金利に苦しむケースもある。30代女性は、月に1万円前後の支払いになるよう調整をしていたが、

「カードを使う度に手数料がどんどん膨らんでいきました。2年経った現在は、毎月の支払い額が約4万円になり、支払い残高も80万円になってしまいました」

と嘆いている。

■「最初にリボ払いで設定したものは変えられない」

営業職の20代男性も、支払額を毎月5万円に設定し、車のホイールや高額商品を買っていた。その結果、残高が80万円を超えた。毎月約1万円の手数料に苦しんだが、「ボーナスや貯蓄で一気に残りを支払いました」という。

「月々負担額は一時的に少なくなりますが、後で自分に返ってきます。今では計画的に利用すればよかったと思っています」

一方、リボ払いの制約に困ったという人もいる。30代女性は学生時代、留学先での1か月間の生活費用としてカードを作った。「返せるかわからなかったので、最初にリボ払いに設定した」というが、

「留学が終わってから使用した金額は合計で10万円程度。一括で返せる金額だったため、『一括返済に切り替えたい』と希望したが、『最初にリボ払いで設定したものは変えられない』とのことでした」

と綴る。本来ならば不要な利息を払い続けるはめになったという。

「なんで国はリボ払いを合法にしているのか理解に苦しむ」

技術職の50代男性は、ガソリンスタンドで作ったカード会社から「定額払いにしませんか?」と電話があった。「月の限度額を決めていただき、それを超えたら、翌月まとめて払う仕組みです」と言われ、素直に従ったという。ところが数年後、

「カードを使っていないのに、2万円程度の引き落としがあり、明細書を見ても一括払いになっていたので、カード会社に問い合わせるとリボ払いになっていた。返済するために借り入れを増やすも、逆に返せなくなった」

という。現在は弁護士を通して、裁判所で再生の手続きをしているという。男性は、

「自分の勉強不足もあるけれど、なんで国はリボ払いを合法にしているのか理解に苦しむ。説明の段階でちゃんと説明しなかったり、ほぼ騙しに近いやり方をしたりするのはどうなのか」

と不満を綴っている。

2019.11.30

https://news.careerconnection.jp/?p=83266

前スレ

http://2chb.net/r/newsplus/1575192345/

1が建った時刻:2019/12/01(日) 00:56:05.49 こんなん「今ならリボ設定で7000ポイント進呈」で騙される馬鹿多いだろうな

詐欺だからw

クレカでリボ払いなんて池沼のやることだよ。

一括払いしかありえない。

まあ、だからクレカ側は手数料をあげて稼ぐしかなくて、

店側がクレカ使用を嫌がってきたという経緯はあるんだが、

消費者としては、リボ払い断固拒否がクレカの正しい使い方。

>>3

リボの月々の支払額を自由に設定できるから

使った分を一発で払えるだけ支払額を挙げて置けば実質一括払いになる・・・はず リボ払いにしてやるから限度額外してくれや

いくらでも使いまくっても月1万円

溜まったもんは死んだ時にチャラだ

後払いなんて自分の残高と相談してやるもんだろ、金無いくせに分割払いにするから嵌まるんだよ

>>13

こういうキチガイ世の中にまぢでいるんだな〜

いますぐ死んだほうがいいよ 世界は、

情弱や立場の弱い人を食い物にしていく。

それが歴史上の事実。

リボ払いって聞くとなぜか笑ってしまう

仕組みはいまだに知らんわ

>「なんで国はリボ払いを合法にしているのか理解に苦しむ」

契約とかさせちゃダメな頭弱い人w

俺のみずほUCゴールドカード リボ限度額400万だよ

リボ年利15%・30万円・月々の支払額5000円

とかに出来てしまうと(最低額が定めらているケースが多い)

返済回数112回、返済総額55.7万になる

>>16

リボは毎月の支払いで手数料持っていかれるから複利関係無いだろ 卒業すれば一生使わないどうでもいいこまかな教科ばかりがあって

一人で生活していくのに必要な法律、常識、金融知識を

国が教えようとしない意味、それは愚民政策

なんで気が付かない人がいるのか本当に不思議

リボ払いが出てきた時に『こんなん使う馬鹿ぎいるのか』と思ったけど

町金から引っ張るような底辺は気にしないんだろうな

>>27

基本的な教養がベースにあってこそ専門知識が活きるんだよ

現場即戦力の専門学校生だけじゃプランナー、プロデューサーは育たない なるほどね、今どきこんな高金利誰が使ってるかと思えば

例えば20万のpc購入で一括支払いできるけど、損した気分になるからあえてリボを選択してる俺

手数料分損じゃんって言われそうだけどさw

でも残高管理できない奴はやめたほうがいいw

>>28

とりま今欲しいものがあるときには便利

どうせ最後は自己破産するっしょ 利子って怖い。

100万借りて、年10%だったとしても、

たった7年で200万になる。14年なら400万!

>>37

年10%なリボ払いあるなら紹介してほしいわ安すぎる 旅行代金をリボ払い、分割払いで支払っていれば割賦販売法が適用されるので支払い停止の抗弁権がある

数十万程度で分割支払いする奴は池沼だよ

500万ぐらいまでは一括だな

んー、リボが何か、ローンが何かを理解していない大馬鹿が、

勝手に自爆したというだけの話だな

しかも当人はそれを悪いこととすら思っていない

大馬鹿が国を滅ぼすというのは本当だなあ

底辺って金持ちより金使ってるんじゃないかな

まず金借りるときに信用がないから金利15%〜18%取られるし

大丸お客様ゴールドカード リボ9.6%だったわ 改定されるけど

>>12

三井住友のAmazon Goldだが、手動で「次回支払い金額の臨時増減」は申し込み可能。

リボ設定しとかないと、なにやらポイントとかに関わるようなので、面倒だが毎月の〆後にやってる。 無知な人は今までは利用しないから問題なかったが

今は政府がキャッシュレスを政策にしてるから

それならリスクも周知させなきゃダメなんじゃね

いつも使ってるカードがカツカツになったから

さっそく楽天カード作ってたった二ヶ月で45万全部リボ払いにしてしまった

今後どうするか

金がない人程使うし、使うからますます金がなくなる

良く出来てるw

若い頃はフリーローンで現金引き出してたが、定額返済だから借り入れ額は増えるばかりだったな。

とりあえず、残債をゼロにしてからやり直したほうがいい。

>>50

クレジットカードのキャッシングもグレーゾーン金利で

消費者金融と同様に25〜29.2%とってたよ

グレーゾーン金利以上で貸してたところは後に過払い金請求されることになったが 毎月100万づつの支払いだから リボ宣言しても全額1回払

これこそ自己責任だろう。リボ払いが法律違反でもないじゃん

利息が付く事も説明されてる

リボ自体はカード会社が宣伝してる通り、考えて上手く使えば便利なんだけど、

何にも考えずに使ったら駄目だね

まあカード会社は何にも考え無い人をカモにしてる訳だけど

月次の支払額を債務総額の10パーセントくらいにすべし。

100万借りてるなら毎月10万返す。

そのくらい返さないと減らないね。。。これ常識。

>>54

細かい突っ込みするとグレーゾーン金利以上じゃなくて利息制限法金利以上だね >>34

余計な金利分で何が買えるか思い浮かべたりしないの?

自分はATM手数料の200円でさえ、美味しそうなコンビニスイーツとか浮かんじゃってATMごときに金落とせない >>50

まあ昔は預金の金利が5%あったりしたから金利の相場が何もかも違う 世の中には天才も居るけど、信じられない馬鹿も多いからな

貸す側としては担保になるものが不明ならば利息が高くなるのは当たり前。

基本は信用貸しだからな。

うちの親 中古住宅昭和52年に 980万頭金100万で 金利14,5% 住宅専用会社から借りてたわ

昭和55年に富士銀行に切り替え8.65% 平成元年完済だったわ

>>27

>>30

中学校で本当の意味での「生活」という教科を作って教えないと。

主要5教科実技4教科plus1教科の形で。

内容は税金、年金医療保険など社会保障、借金に関すること(保証人やクレカなど)、マルチ商法、カルト宗教など >>70

あとネットとかも教えないとだめだろう。

5ちゃんねるっていうすごい怖いサイトがあるぞ、とか基本だ(´・ω・`)!! >>48

俺もコレ

カード自体の使用限度額100万で、

リボ支払額も100万にしてあるので、自動的に一括になる

リボ払い設定にしておくと、やたらとポイント付くのは、

まあ>>1みたいなやつが高額な利子を支払ってくれてるからなんだろうなあって思うわw 余裕があるときにこまめに個別返済すればいいのに

毎月の返済だけが返済方法だと思ってる人多いんだろうね

1万円でも余計に入れておけば1400円の負担軽減になるぞ

普通に生きてりゃ住宅以外は一括で買うもんだろうが

何で身の丈にあった生き方ができないのか

リボサービスにチェックはつけない。

もしリボが外せないなら、返済額を与信枠いっぱいに設定。

カード屋からの電話は相手しない

>>13

死んでもちゃらにならない。遺産相続した人が払う。 >>75

利子が毎月の固定返済額を上回れば複利化する

毎月1万円返済とか低額にしてれば余裕 金融屋が考えることなんて、どれだけアホから剥ぎ取れるかだよ

初めてクレカ作ったらまず何する?

一括と分割の利息を調べる

そしてリボの意味を調べる

そして定額払いの危険性理解してリボは使わない

普通こうだろ

クレカなんて魔法のカードじゃないんだから、おいしい話は裏があると思わないと

まず明細は必ずチェックしよう

>>74

最近のリボ払いはその実質一括払いをやってもリボ手数料を1回分取るようになってないか?なってると思うぞ >>79

高額療養申請前の入院費支払80万とか普通にある

普通の人でも一括が難しい >>83

カードのリボ払いって設定金額+手数料が払う額になるんだよ、仮に返済千円にしてても+で利息分は毎月持っていかれる

延滞しないなら複利関係無い あー…少し前にVISAから電話あったな

年間契約料割引するからといって

計算したら高くつくんだよね 割り引かれても

銀行のキャッシュカードでクレジットカード付きが便利ですよ〜とか勧められて

勝手に基本リボ払い設定されてた。

>定額払いにしませんか?

もっと言葉巧みに「時代はサブスクリプションですよ」とか勧誘すれば

バカが引っ掛かりそう

ローンの仕組みなんかは義務教育で教えとけよ

リボ払いとかアホの極みだろ

>>12

200万のカードならリボの限度額200万に設定したら常に一括払いだ 限度額適用認定証がないとき 10ねん前

母親が 千葉西病院のロータブレータ 半年で2度もやって大変だった。

>>98

そうならないカードもあるよ

その一括扱いにリボの手数料がかかる 楽天カードだな

その一括扱いにリボの手数料がかかる

>>94

VISAとMasterはライセンスでカード会社にブランドを使わせてるだけで

自分ところでカード発行してないよ 各カード会社がカードの更新に合わせて実質一括払いのプラン変えてるぞ

いつまでも古い情報に惑わされるなよ

リボ払いしていいのは天涯孤独で寿命わずかな奴だけだよ

限度まで使ってとっとと死ねば無敵

>>101

は?そういうカードがあるのは事実なんだから知らないよ… 天蓋孤独で 余命診断受けたら

カード使いまくりをお勧め

>>100

それって調べればわかる?どこかに一覧とか出てないかな >>89

俺も最初そう思ったが、

少なくとも、三井系のAmazonカードのはなってないぞ

初年度だけ無料って訳でもなさそうだ 他は知らん 40や50にもなって、、、

こんな当たり前の事が分からないのか、、、

>>110

価格.comにカードのコーナーあるみたいよ

ただ規約とか良く変わるから作る毎に確認した方がいいよ リボ払いの罠は選択した時点で手数料がかかること

リボ払い→即リボ残高全額まとめ払いにしても手数料持っていかれる

せやから

一括で買えない貧乏人は

ものを買うなって

>莫大な金利がつく

こういう、自分が返さないのを棚に上げて具体的な数字でなく弱音しか言わないバカの意見をメディアが取り上げるなよ…

>>34

>損した気分になるからあえてリボを選択

こういう馬鹿が居るおかげでサラ金が潤うんだよw >>112

たとえば>>55はJCBなんだがこのプランは旧リボ(実質一括払い可)

カードの更新(5年や10年)で新リボプランに切り替えされる(事前に変わります通知がきて「拒否すれば」旧リボプランの維持可)

他のカード会社も似たりだから調べるといいよ >>90

高額になるのがわかってるなら

事前に申請しときゃ窓口の支払い時点で安くなるぞ リボ払いなんて使ってる時点でバカか貧乏人かその両方が確定するからな

客の無知に付け込む商売ってボロいんだなぁ

勉強になるわwww

グレーゾーン金利はNGだけど、手数料ならOK

リボ払いって、馬鹿ホイホイだろ

>>34

世の中こいつみたいなどうしようもないバカがいるんだよなぁ >。120

すごい得したぞ

おせち注文してもいいぞ そのくらいは得してる

>>130

手数料込みで法定金利内なんだけど、グレーゾーン関係無い デフォでリボ払いの極悪カードがあると聞いたがどこよ?

カード会社のwebで明細確認すると、

デカデカと「この支払いをリボにする」ボタンがあって、

マインスイーパーやってる感じになる。

リボに何らかの規制かけろよ。

騙して永遠に利息と手数料取りたい悪徳金融をやりたい放題にのさばらせるな

>>37

怖いっつーか、翌月には返すのが前提の金貸しシステムなんだよそれは。7年も無返済なのは本来なら罪だ

7年以上もかけて返すのなら、自動車ローンとか住宅ローンとか、そういうシステムの範疇だ 分割もリボも受け付けないデビッド専用カード最強www

分割は分かるけどリボよく分かんない

クレカは引き落とししか使ってないから疎いわ

>>118

それなんだよな

一括で買えないものを将来の見込み収入で購入して、返済が回らなくなる

家が買えない?3世代ローン?

本来はそんな家が欲しいなら3世代貯蓄して金出して買うべき

今買えないものを借金で買うって文化が間違ってる 楽天カードもリボ払いに変更したら100ポイント贈呈とかエグいことやってるよなw

コメリアグリカード最高

収穫期払いだぞ 年1回 1%

スキップ 8か月後は 無利息

うちはコメリの買い物全部これ

>>85

包丁は人を刺すことも出来るから違法だ!

ってレベルの発想だよそれ >>133

グレーゾーンで取れないから、手数料名目で利益を上げてるって話な >>37

10%て·····そんな安いわけないだろ アホを騙して借金させる詐欺のようなシステム

国が取り締まらないのが不思議

デビットのほうが利点あるのに布教のお陰でクレカ所持がステイタスと思い込まされてる

リポビタンDの支払いでそんなに利子がつくのか(´・ω・`)!!

リボ払い30万円で年利18%の最高金利払うと月1.5%だから4500円

月5000円払いに設定していたら一生元金減らない

これが標準的なリボ奴隷

>>151

アメックスの昔のコピーの"出かけるときは忘れずに"とか余計なお世話だよな。

むしろ財布ごと忘れて出かけた方が無駄遣いしなくて済むと思う(´・ω・`) リボの利息が高いのは貸し倒れ防止の為

そんなこともわからないのか

リボ残高1円残しとかでポイント乱獲できるような計算できるやつ以外はもれなく使うべきじゃない

リボ残高ありは現代における低知能の証明書だ

金貸しから金を借りすぎたら借金地獄になるのは当たり前じゃん

こんなのは自己責任だと思うわ。

リボ払いも分割払いも金がない人は便利に使えるがな

利用の仕方が間違ってるだけ

一方で富裕層は銀行から借りれば借りるほど金利が安くなる。

>>151

利用者の利点なんて「いつでもどこでも使える」と「見返りがある」の2点に集約されると思うが、現状デビットなんてクレカに勝ってる要素がまるでないだろ 世の中ワナだらけだぞ

某大手不動産会社の話なんだが、

賃貸の契約に入居審査と家賃支払いを兼ねて不動産会社ブランド付のクレカを契約者に作らせる

↓

家賃専用なので、とカード限度額は最低の10万で発行

↓

もし家賃以外の利用をして限度額の10万超えると

↓

法廷金利の範囲外として限度額超過手数料が上乗せ請求される(カード会社によるが5%〜10%)

昔ディーラーがやってた手口な

>>148

今って200円ぐらい取られるんだっけ? >>148

いやこれは単に金使いの荒い人から金利取るって普通の金貸し >>156

月5000円払いにしてたら引き落とされるのは9500円なんだけど こういうのは社会科の授業で最低限の知識を教えておくべき。

>「30万円を超えると莫大な金利が付く」

そりゃそうだろ、高額な買い物を「リボ払い」して安い金利になる訳が無い

低額な買い物よりリスクが発生しないと、逆にオカシイ

>「定額払いにしませんか?の電話でリボに変更されていた」

断れよ。ただそれだけ

お前のアタマには脳みそは無いのか?

勧誘電話、昨日うちにもきた。

半月くらい前に給料振込みの関係ではじめてみずほの口座作ったら、

昨日、オリエントカード?とかいう会社から「支払いをリボルビングにしませんか?」と。

分割払いするほどデカイ買い物しないから興味ないと言ってすぐ断ったけど。

あの手この手で金をむしり取ろうとしてくるから、安易にOKすると大変なことになるな・・・

こういう金利計算とか学校では教えてくれない

義務教育のうちからきちんと教えないから簡単に借金地獄

>>168

引き落としを5000円に設定してるってことだろだから毎月500円しか元金減らないからリボ奴隷って話で 杉山治夫とミッキー安川のやり取りを知っている時代の俺としては

カード会社と国は上級友達だからな。規制なんかしないよ。

>>170

定額払いのペナルティをきちんと説明されずに変更されていたら

騙されたと思われても仕方ないと思うぞ。 リボ払いって何も知らない高齢者を騙す目的で作られたものだぞ、若い奴が騙されてどーする

銀行、一度に1000万円借りられれば年利率1.6%

銀行リボ払い50万円で15%

金利差100倍

リボ払いをするアホが富裕層の金利を支えている現実

>>176

金貸しが儲けられないからやるわけないな >>128

>>132

ありがとう

がんばって返すよ

ちょっと体調崩してたからリボにたよっってしまった

復活したので頑張る 杉山治夫って愛人までテロップ入れで紹介してたぞ 愛人〇〇みさん

>>174

そりゃあわかって利子しか払ってない状態だから減るわけない

まず出来ないけどそれって月の返済500円に設定してるって事だよ >>156

そのあたりを正確で無くてもいい、ざっくり考えることできない人が多いんだろうなあ

そもそも定額払いじゃなきゃ買えない金額なら

定額払いで払い終われるわけがない 馬鹿が悪いという意見もあるけど

「レジで「カード払いで」というと自動的にリボ払いに変更するサービス」とか見るとこれは詐欺だろって思うよ

みずほカードローン 限度額800万にしてる

金利1.5 10万借りても1.5で貸してくれる

金利は、今がこうだという教え方じゃなくて多少の昔話を加えて話さんとわかんないよな。

俺が入ってる生命保険、10年くらい前に5000万払って入り、死んだ時に約9000万戻ってくる。途中で解約する際も元本に年1%くらいの金利が上乗せされていき、例えば今だと5500万くらい戻るような事を言われてる。

これなんか当時はそういう金利だったんだろうな。たぶん俺単体だと保険会社は今、大赤字だぜ

>>156

その通りですな。それを理解してない輩があまりにも多い。 30万円をリボ払いにして5000円に設定してたら

60回で終わるじゃん利息が付くから合計したら30万+利息が支払い金額だろう

支払い続けるとかならないよ

世の中分割で返せるのに、金融屋の口車に乗ってリボ払いに変更して余計に金利払うバカが五万といるんだろな

>>184

だからリボ奴隷だと言ってるそこで9500円が出てくるほうがおかしい リボ払い考えたのはユダヤ人なんだよね

ほんと金儲けに関してはあいつらは悪魔並みにヤバイわ

>>190

そりゃあいつかは払い終わるとは思うよ?何十年後かは知らんが リボ払いにする意味が分からない

払えない金額の買い物すんなよ

>>192

そりゃあさ30万を利子払いながら500円ずつ返ーそなんてやつは奴隷って言うかドMだろ >>188

そこまで高額じゃなかったが俺もそういうの入ってた

が、保険屋が潰れた(大和生命)w てるみみたいな怪しい旅行会社の時はリボがいいぞ 帰国後全額清算

>>194

先に延ばせば利息が付くから支払ってくれのなら上客だよね >>184

リボの返済額は元利均等のカード会社が多いんだよ

あなたのところは元本均等のようだけど

そういうのがあるって知らない人と話が噛み合ってない 楽天カードには「自動リボ」というサービスがある

「お店で『1回払い』を指定しても自動的にリボ払いになります」

訳が分からないと思うが

こういうのがまかり通る国にしたのが安倍

リボは駄目だと気づけても住宅ローン組むのが当たり前の日本だからな

ローン金額と総支払額比較するとえらいことになるのにな

悪質さはリボが上だが取られた金は住宅ローンの方になるのが一般的だぞ

住宅ローンを良しとするなら利率0.1%にも満たない誤差とも言える

>>197

アフラックが潰れないのを祈る…

円建てでこんなのはもう2度と出てこないだろうからな >>190

支払いて元金じゃなくて手数料込みとして元金に払われるんじゃないの?

元金と手数料とわけて支払いされてるなら必ず元金減るけど借りた額、返済額によっては延々と利息払い続けさせられないかな 数字に弱い輩から

金融が金をチューチューすっている状態は

国の消費税値上げで低所得者から

吸い上げているのとなんら変わらないとおもうな

どっちもグルやでw

あー俺のクレカも何回とか言わないで良いですってやつだわ

規約を見たら全リボになってたわ。変更した

初めてのリボは

丸井だな

その次は丸井ファーストZERO

>>205

ウチらが知らないだけで山ほどいると思うぞ >>190

30万円リボ払い年率15%として5000円コースだと

44回払いとなり

金利総額は65,494 円となる。 >>209

恐っw

リボとは言わず何回払いとか言わずに済むて間違いじゃないけどリボの知識なきゃ気づかないかも

てか普通は指定しないと一回だから騙された気になる

リボがデフォならちゃんと注意喚起はしないとね >>207

そんな支払いが出来るのもあるのー

俺のは一日がいくらで利息がプラスされて請求されるようになってる

返した額で元金が減っていく。元金が減れば利息も減るんかな 電話1本で変更させらるのか

普通は書面と思うが

自分は登録した電話番号以外でないようにしている

>>153

借金も財産だから相続する

相続放棄ですべてを拒むか相続したものを売っぱらって払うことになる 利息だけ払ってるような

おかしい人がいるのか、元金含めて払うのが普通

大手じゃないな、中小のリボとか使う方がおかしいし

普通はすぐに気が付く、そういう連中は死ぬまでかもになる

>>216

いや。前のスレで見かけたのは楽天がそうらしい

詳しくは知らないから調べてみてください >>219

アメリカの財閥だな

貧乏人を金利で奴隷にするアイディア。 一時期リボ払いの勧誘がすごかったわ

絶対やるかって思ったわ

リボ払いやる奴は馬鹿だが仕組みもわからずに批判している奴も相当馬鹿

30万使って月々支払いを5000円に設定していたら初回の支払いは

5000円+4500円(手数料)=9500円(元金残29万5千円)

になる

2回目は295000円に金利手数料がかかる

3回目は290000円に金利手数料がかかる

リボ払いは使い続ける事でエンドレスになる仕組み

ビューカードは良心的

跡から2回払いできる

手数料ゼロ

>>203

20年前、OMCカードで通常のカードとは別にリボ払い専用カードもあったぞ >>108

そういうのに限って長生きしてヨメセンした医師に謝罪と賠償要求する事になる >>219

こういう発明を業界単位でやり始めると

最後はサブプライムローンとか土地バブル崩壊みたいになるから

天才の発想ってより規制、対策しない政府が無能 >>214

それは元金均等じゃないか?

リボは元金均等じゃないぞ

わかりやすくイメージするなら年率を最初に総支払額に足して毎月一定額を払う

毎年それを繰り返すんだぞ

30万なら年率15%の12ヵ月分で約33万円を単年の総残高とする

月5千円の年6万なら翌年は約27万に年率足した額からまた再計算だぞ >>195

ほんとそうなんだよな。

何でもかんでもキャッシュレスとかカードで支払いさせようと必死で

リボ払いに変更しませんかとか、アホ抜かせとw 理解できないレベルで数学できない人もいるし

カードローン沼る人もそういう人なんだろうな

>最初にリボ払いで設定したものは変えられない

そんな悪質な会社あんの?

>>34

気持ちはわかる。欲しかった500万の車をローン組んで買った時、返済月額と使用機会を考えたら無駄な事に気付いてしばらくして手放したわ。

一括で買っちゃうとコスパになかなか気付き難い時もある。

でもリボは金利高すぎ 電話でリボ払い勧められたらこう言ってやれ

「あんたはリボ払いしてんの?」

リボ払いを選ぶ奴は足し算のできないあほだと思ってる

>>229

回数は任意に決められないんだー

しらんかったわ >>226

つーか複利って言ってんのに、複利の意味すらわからないアホが多すぎ

だからカード会社が儲かるんだけどな 今は18%が多いから100万借りたら

利息で18万、毎月1万返済とかだと

増え続ける、それくらいはわからないと

カード会社に全部取られるだけ

>>234

削っても削っても回復魔法使うボス戦並みの絶望感w

会心の一撃(完済)か、魔法(金利)を封じるしか勝ち目ないやん >>219

ダイナマイトと同じでさ使い方次第だろ

発想は「支払い額の過多を毎月気にしなくていい様にしたら、不良債権も出にくいかも」

という、今月8000、来月13000 みたいな人は10000か15000に設定してもらうつもり

発想した人「え?月利息3500なのに5000ずつ払おうとする人は居ないでしょ」 >>238

普通はコールセンターに相談すれば出来そうだけどなーオペレーターに誤魔化されたのかな

次月返済額の増額は任意で出来るはずだし >>238

それが普通だろ

一括からリボに変えられるのはカード会社側が儲かるからできるようにしているだけで

おとなしくそこまでの手数料を払って残額一括返済すればいいだけ >>243

残高スライド方式だから最低でも利息分は払うだろ、複利発生するのは延滞した時だけでは? >複利計算とは、元金により生じた利子を次期の元金に組み入れ、元金だけでなく利子にも次期の利子が付く雪だるま式に増えていく計算のことです。

>利子にも次期の利子がつく…

>>34

キャンペーンでリボにすると数千円キャッシュバックとかあれば検討するがそれ以外では絶対にリボにしない

残高管理面倒だから

たかがクレカで面倒な管理なんかしたくない リボ地獄に比べたらマツダ地獄なんて別府の温泉巡りみたいなもんだな(´・ω・`)

リボ払いは日本人の利用者は少ない

そもそも日本人は大きい買い物を頻繁にしない

>>219

正直間接的にどれだけの人間を死に至らしめたか考えると戦争おっ始める奴くらいの大罪人 >>247

普通はできるね

ただし、通常窓口のオペレータ100人、あとからリボ50任、リボ一括払い3人、解約窓口2人。

みたいに繋がりにくくするけどな 一括払いにしてるつもりが間違えてリボ払いになってたとかいう話がリボ払い

専用カードの登場で出ただけ

支払総額が10〜20%増額になるな

これだけ増やせれば投資家なら一流どころかスーパーエリートだ

>>194

俺も今調べてわかったけどそれは間違ってるね

元本5000円+金利を毎月支払ってくシステムだから、普通に元本÷支払い設定額で支払い終わる

リボ払いってこういう仕組みだったのね >>245

それが定額リボコースだからな

>>229のはスライド型で元金を減らし安いコース

定額ならローン電卓弾けばすぐわかる

総借入30万

毎月5千円

利率15%だと

返済は9.3年 総支払55万な

ちなみにカード会社がそれぞれやってるスライド型ってのは一度使ったら0まで使わない体では良く見えるだけで

複数回使うならたえず鮮度の高い手数料を維持できるきわものだからな

手数料率を比較すればわかると思うぞ リボ払いも大概詐欺だけど

アマゾンも買い物するたびにアマプラ入会回避に気を使うからあれもひどいわ

>>249

利息は返してるんだから複利にはならんよな

利息ばかり払ってるから元本がなかなか減らないだけでw

複利複利って必死に言ってるような馬鹿がリボにするんだろう これって言い方を意図的に変えてミスリードしてるだけで昔欧米で流行ったショッピング症候群、日本でいうところの

買い物依存症の話でしょ

買い物しすぎてるだけの話

なにもしないで金だけ貸して儲ける奴がいけない

法律で最高金利は3%ぐらいにして

そう簡単には儲けさせないようにするべきじゃないか?

>>262

俺買い物多くて月50万とか請求来るけど一括払い以外は使わない

リボ使うやつが低能すぎるだけだよ >>258

コースによる

定額コースという奴だと毎月の設定金額しか引き落としにならないしその定額の中にわずかな返済金と大きい金利が入ってる >>266

コースによると言うか買い物一発限りの発想だな

払って使ってをするやつが>>1のリボ地獄になるんだぞ >>266

12月の支払い額62000円(内手数料56000円) リボ払いするやつってアフォだわと思ってたら母親がやってた

一括で200万払ったけど過払い請求できんの?

>>261

だと思うんだけどなあ

ブラック上等で1年とか放置してりゃそれなりの複利も発生するが毎月払ってる分には関係無いと思う >>269

むり

適正な率の範囲だから過払いでも何でもない >>269

過払い金ってショッピングローンは請求無理なんじゃなかったっけ? あほが払わなくていい金払ってくれるから

普通に使ってる人がポイント分得するんでしょ どんどんリボを勧めていこう

スライド型がきわものなのは>>229で上げてたシュミやってみな

常に最初数回程度の支払い内容の位置にいることになるから

まさに地獄だぞ ニコスだけど使っても全くポイント付かんわ。何これ?

>>269

そんな母親だからお前みたいなアホが産まれる >>276

親の借金肩代わりとか出来た子じゃないか

その母親からはクレカのたぐいは全部没収して解約させろよ

判断能力ないから >>5

間違えた

ヤバいヤツじゃなくては頭弱いヤツだった >>275

ニコスは千円使って1ポイントで、1ポイントが4円、5円とかに相当するから

通常、1万円使って50円相当ぐらいとちゃうかな >>274

じゃあどんな形の返済方式なら納得するの? >>263

むしろ100%にすればよい

借りなければ生きていけないなら死ぬしかない >>22

理解に苦しむ時点で頭悪いんだろうね

>>34

例えば1ヶ月一万円づつに分けて払うと24万近く払うことになるぞ >>283

本人が仕組みを理解して使うならどんな支払い方でもいいと思うぞ

リボで利用額が膨らむ人は例外なく仕組みを理解してないだろ

10万の支払いをリボ12回でも分割12回でも一度の買い物を12回で支払えば総支払いは同じなんだから

違いは10万払い終える前にさらに10万使った時だから 複利を敵に回したらボコボコにされる 複利を味方にしろ 以上だ

>>282

ニコスマスターだけやてポイント付くの。

普段使ってるのはエネオスカードだからポイント付かないらしい(窓口担当)

かなり損したわ リボて何社かカードで借金して首が回らなくなるのをカード一枚で再現してるて感じよね

>>89

どのカードだろ?

俺の三井住友VISAはリボ設定当月マックス払いにしてあるが取られてないな リボを勧めるCMとかチラシとか案内とかモデルがいい笑顔で「毎月これだけの支払いでお得」みたいにやってるけど

そういうの作ってるやつって人の心がないのかと思う

リボでお得などなにもない

支払いを先伸ばししてるだけなのだから

はいバカ。

・・・と言いたいところだが実は俺も一度だけ知らないうちにリボ払いをしていたことがある。

そう、あのまどマギカードだ!デフォルトリボ払いという信じられないカードだ

QBの罠にまんまとハマったぜ。

しかも期限切れたら普通のカードになりますってアホかとwwww

あとリボ払いを一括で払おうとしたら断られたって言ってるやつ、

リボ払いの定額支払額を30万とかにすればいいだけだぜ。

>>294

楽天カードとか

そのかわりリボ払いで楽天市場で3%ポイ,ント上乗せされたりする(条件有り) リボ払いは利用したことないのでよく知らないが支払額毎月千円くらいには

設定できないのか。

>>148

手数料って金利の事だよ

表現が手数料としているのはリボ払いの為だ

合法的に金利分を手数料として取るという意味だ 貧乏人だと壊れたら直ぐに必要な物は借金してでも買うことになるよ

一度リボとかキャッシング使ってしまうと感覚がずれてしまうよな

昔なら貯金残高20万が焦るラインだったのが、今はキャッシング−50万が焦るライン

−20万くらいになると心に余裕が出てくる

>>1

俺も毎食後リポDが飲みたくなる衝動がヤバかった

代わりにオロナミン飲むようにしたらいつの間にか改善してたわ >>258

定額払いが主流だから考え方は有ってるけど、元本+金利でずっと5000円定額払うんだよな

だから、ちょくちょくクレカ使うといつ返済が終わるかって感覚だろうよ >>269

お母さんにはプリペイドカード渡しとこうクレカは毒物だ

>>268

やめて怖い

>>261

毎月利息プラス借入金(僅か)で返してるのはその通り

だが借入金はリボ契約にしているだけで毎月発生する手数料を含めた状態になってる

その全体で金利を算出するから複利と言ってるのかな

今ググったので曖昧な知識だけど

リボ怖い >>301

5000円くらいからだろ

それでも身の丈に合わない買い物をすればあっという間に限度額に達し

それ以降は買い物も出来ずに借金を払い続けるのみ >>39

三井住友リボスタイルカード 9.8%

ジャックスR-styleカード 9.9%

10%以下のリボ払いで知ってるのはこれくらいかな サラ銀と似たようなもんなのかー間単に金を貸すから借りる人が

借金地獄にはまるってなる。うまく利用する人にはサラ銀も便利なのに

>>34

なんとなくノートPCを分割で買ってみたが、20万を24分割払いで手数料0円だったぞ ショッピング枠はキャッシング枠と別だからリーマンの借り入れ規制の枠に入らないという闇

数年前にリボのお誘いが銀行から来たわ

でもいまいちリボ払いのシステムが分からなかったから細かく説明させたんだ

手数料ばかり膨れ上がるシステムじゃねーかと突っ込んだらしどろもどろになって電話切られたな

つーかこんなシステム最初に考えた奴って悪魔だな

電話一本で口頭でリボに変更って怖いね

キチガイオペレーターが勝手にリボにとかもありそう

>>300

サンクス!楽天カード持ってるけどもともと年会費無料で

俺はリボ払いどころかキャッシングもしないし

会社の出張など経費をなるべく楽天カードにしているだけなので気が付かんかった >>314

えーそれTVショッピングだろー

あれはあれで特殊な世界だ どういうシチュエーションだとリボ払いが最適って感じになるの?

>>325

んなとこでPCなんか買うかよ

デスクトップは自作だぞ 楽天とか入会時の設定が全部リボ払い設定になってるからな

悪意の塊みたいな会社

>>326

無い

森羅万象全ての状態において、分割払いに劣る >>141

そのうち、ゴールドカード以上かリボ払いじゃないかぎりポイントつきません とかやり始めると思うぞw >>332

そしたら楽天カード辞めるまでよ!エポスにするわ 前に支払い過多で金に困った時はキャッシングの自転車操業3カ月やったが

リボで残高や利息が意味不明になるより

一本化して把握できるようにするべきだと思う

>>326

リボが最善の道になることは基本は無い

ただキャンペーンとの兼ね合いでお得になることもあるけど微妙だと思う

>>329

知人の店から分割で買ったのかなー

手数料ゼロなんてなかなかないぞ

あとはドコモとかしか思いつかない >>333

どういうこと??

言ってる意味がわからん

>>34は一括が払うの嫌でリボにしたんだろ?手数料かかるけど。

リボじゃなくて普通のローンなら金利手数料かからないよって言ってるだけなんだが >>325

金利手数料無料なんてどこでもやってるぞ

アップルストアでもやってる 7日 10日 月末

次々に支払い日が来ていっそもう電車に飛び込もうかと思った

借金の返済のために借金をし自転車操業を身を持って経験することになるとは

てかさー、今paypay20%還元とか、d払い10%還元とか、楽天pay5%還元とか、

なんらしかのキャッシュレス還元はあるじゃん?そこに国の2から5%還元あるんだろ?

なんで利用していない人が多いのか。

レジでたいがい前の人間がキャッシュレスで払ってるか見えるけど、10人に1人ぐらいかなぁ。

でも日本はリボがあまり普及してないせいで

小売店が手数料を負担することになってて

それが枷でキャッシュレス化がなかなか進まないんだよね

QR決済も今だけは手数料無料だから個人店でも導入してるけど

有料になったら零細小売はQR決済対応をやめると思うよ

>>336

PCショップとかで普通にキャンペーンやってるよ

>>338

知らんかった恥ずかしい

アップルストアが手数料ゼロなら分割すれば良かった… >>337

情弱は、手数料不要の長期分割払いが出来るショップを選んでPCを買うとか出来ないのよ。

というか、店に交渉すらしない。

たぶん、なんでもかんでも「クレカで翌月1回払い!」(←実はリボ)って事してるんだとおもう >>341

そんなん、やめない店に客が集まるだけだろ。 >>343

まぁ販売店がローン手数料負担する分見越しての料金設定なんじゃないかとは思うけどね >>326

「翌月1回払いで」って巨額の買い物をしても分割払いだから

おさいふにやさしく感じて、しあわせな気分にひたれる(一時的に) リボ払いとリバースモーゲージは法規制したほうがいいと思うの

>>342

ゴメン知らんかった

>>344

店に交渉しないとゼロ分割出来ないのかー…次はダメ元で交渉してみる

?

>>346

提示される料金違うなら一括する!

同じなら分割する!

店員にイヤな顔されそうだが リボ払い、分割払いもあった方が良いだろう。利用してる人が居るんだから

嫌人は使わなければ良いがな。

>>27

ウシジマくんとナニワ金融道を

中学教材に採用すべき。 >>349

あなた自身に、購入先の手札がいくつもある状態じゃ無いと交渉は出来ないんだが?w

最低でも4つの店ぐらいに問合せして、そこから2、3つに絞って交渉とかしてる?

あと、安い買い物なら営業もめんどくさがって「出来ません」しかいわんぞ。

分割払いするならかなり高額なんだろ?月末付近に一気に店回って、

ノルマクリアしてなさそうな販売店、及び営業担当みつけないと意味が無い。

特に消費税増税後の今は、金に頓着しない人間しか値切り無しに買いに来ないと思って

表示価格はかなり高めの設定だぞ。 >>337

なるほどね。原則分割払いで金利が掛からないことはないからショップ特典とか、提携だよね?

上から目線で

リボ払いしてるヤツにマウント取りたかったわけだね

>>344

納得したわ >>352

先月欲しいのは買ったからしばらくはパソコンとか買う予定なし

近い未来の高い買い物はお節くらいかなーそれももう予約したからなー

でも次に大きな買い物する機会ある時には言われた事を試してみる試すだけならタダだから リボにしたらポイントカードが得とか電話きたけど良く解らんから断った

どうせ夏の旅行の月以外は3〜6万くらいしか使わ無いけど

リボ払いと言い残価設定ローンと言い、先のことを考えないで物を買うアホが多すぎる。

還元狙いでコンビニとかでもガンガン使ってる人いる?

>>357

もちろん還元狙いで使ってるけど、キャッシュレスの大元のクレカは翌月1回払いだぞ?w >>234

残金に対して利息かかるからエゲツないんよ、どうせリボするバカは再借り入れするからどんどん利息がたまっていく クレジットカードなんか怖くて使えんわ

今ある現金で生きろ

>>356

言い換えて他人を騙すのではなく自分を騙してるのかw >>360

基本デビッドカードのiD使ってる凄く快適で現金には戻れません 勝手にリボ契約が問題になるのは分かるが

リボのシステム自体はそう難解な物でもないだろうに

このスレであーだこーだやってるの大半がそこだよな?

>>353

ただ単にローンなら手数料かからんって言ってるだけなのにマウントとか頭大丈夫か? >>364

使ったこともないし使うつもりもないからよく知らなかったわ

最近JCBからリボ設定したら4000円あげるよって電話来たけど断ったし

一括にできるんならしてもいいのかもね >>362

当たり ガソリンが値引きされてるらしい 実感ないわ >>1

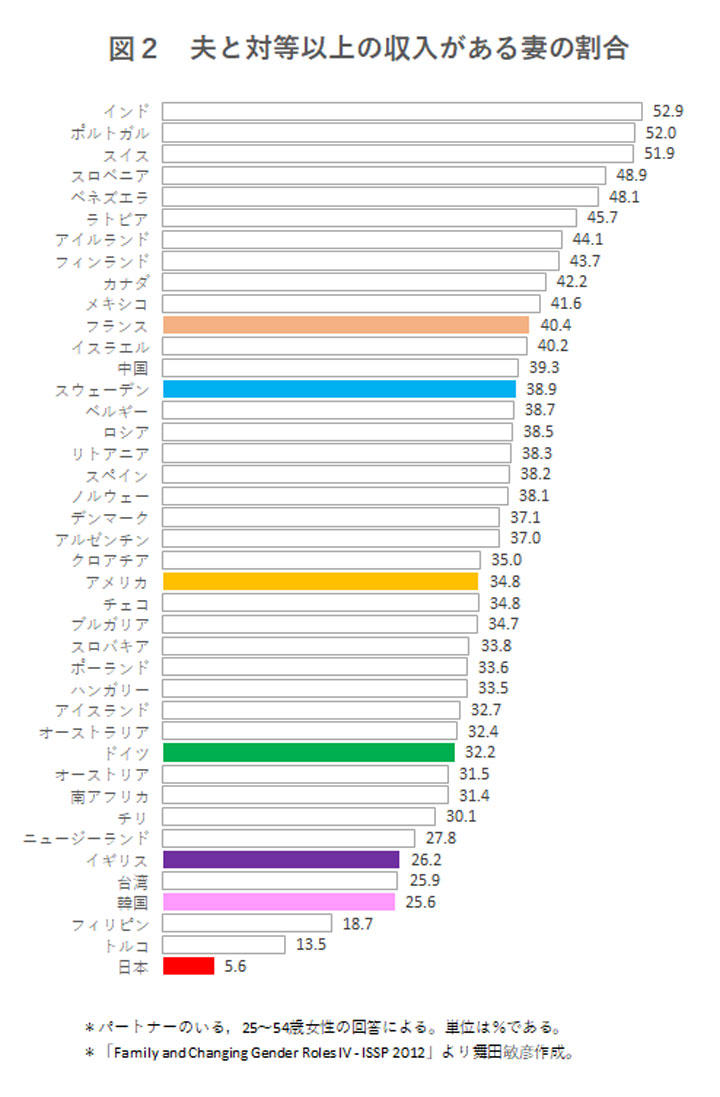

今の少子高齢化、経済悪化、人手不足などは間違いなく日本の“無職女”が原因だからなw

.

http://2chb.net/r/gender/1571140707/

↑

このスレを見ればどれだけ日本の女が異常なのかよ〜くわかるww

夫と対等以上に稼ぐ妻の割合、日本は世界最低レベル(笑)たったの5%(失笑)

専 業 主 婦 は 紛 れ も な く 無 職 だ か ら な

男性は女と関わらなくても何も問題なし

男性に寄生できない女が一番ダメージを被るんだが?www

世界、そしてアメリカのメディアからも叩かれてる日本の寄生虫女たち

日本女は世界一の怠け者(寄生虫)だとニューヨーク・タイムズ紙に書かれたのを知らないのかな?

あの有名なニューヨーク・タイムズ紙に揶揄された日本の寄生虫女w

●先進国で唯一無職女が多い異常な国、日本(笑)

いつになれば男女平等とほざく女は外で働くんだ?

産む機械以外になんの役にも立たない雌豚 w

【女が求める男女平等】→デート代は当然男性が負担!男性は女を養い、イクメンでも居てね♥家事も当然手伝えよ?レディースデイなど女が得をする制度には文句は言いません!

でも女にとって不利な事についてはどんどん文句を言います!

女は楽な仕事しかしません。だってか弱いもんw私は産む機械だから出産後は仕事やめます!だって社会が悪い!セクハラが悪い!

当然旦那が一家の大黒柱ね!でも財布は奥さんの私が全額預かります!.

財布を渡さない男性は経済的DVで訴えます!w

↓

寄生虫女お得意の被害妄想:「本当に日本の女は社会的地位が低くて困る(ドヤ顔)」 w これで過払いとか言ってる馬鹿みたいなヤツが引っかかるんだろうな

>>70

借金問題は、家庭科でいいよ。

交通ルールも契約も、家庭科でいい。

日本の家庭科は、料理が高度化しすぎ。

ただ、金融知識は、家政学の範囲外だから、関係者は嫌がるたろうな。 日本人ってカード出した時に無言なアホが多いよな

一緒に支払い方法を言えよ

>>370

にっちもさっちもいかなくなった多重債務者は弁護士のゴリゴリ法律パワーで減らしてもらえるよ

>>70

「プログラミング教えられる先生がいない」と同様

教えられる先生がいない

バカ先生が教えられる水準までレベルを落とすとレベルが低過ぎて実社会では役に立たない >>366

三井住友のまいぱいすリボ以外はやめるべき。

昨日も書いたけど、三井住友のやつは、

月額トータル額が、リボ払いのベース金額を下回る場合は1回払いになる。

それ以外のカード会社は、概ねなんでもかんでもリボ払い。

しかも、4000円貰えるとか、ポイント高額還元とかは、リボ払いの手数料(結構な額のはず)を

支払った後じゃ無いと貰えない。 ほとんどのケースで損をする。

また、三井住友も、来年以降は制度改悪してマイペースリボ設定してると概ね

年会費半額とか無料なんだが、その適用が無くなる。(例外:amazonゴールドカード) 分割払いの方が善良、リボはバカをひっかける罠があって悪質

>>374

勘違いしてる人も多いけど破産でもしなけりゃ減る事はあまり無い、利子付かなくするから低額でもちゃんと払えって言われる事が大半 >>378

ざっくり言うと借りた金を利子と一緒に返せだから規制要らないだろ >>381

金利が高くなるわけじゃないからw

元本が増えるから利息が増えるだけw 自営でどうしても支払日が不安だったから一度だけリボにしたことがある

その後、入金があって余裕が出来たから数日後には一括で支払ったけど

>>3

Yahooで一括払いの申し込みしたら返事来ねーわ >>383

利子のみ返済みたいな状態になっても警告もなく放置するんだろ?

そういう状態になったら警告する事を義務化するだけでも全然違うじゃん(´・ω・`) キャンペーンポイントくれたりするから

勝手にリボになるやつにして

月々返済30万コースにしていたんだが

1回目から手数料取るとか言い出したとこがあった

>>388

毎月の利用額や返済状況知るぐらいは利用側の義務だろ、そうやってアホを過剰に保護するから自分で知らなくても何とかなるって思うヤツが出てくるんだよ 騙される奴が悪いって政府も言ってるんだから騙される奴が悪いんだよ

>>376

今読んで来たけどその通りだったわ

手数料払わないとだめなんだね

しかも利用量が一定を越えた時点で手数料発生するんだね、一括で支払えたとしても

リボはやばいわ 最低支払い額100万のリボにしてたわ

リボにすると特典付くから

まあこうやってカード会社に金利貢いでくれるアホがいるおかげで

俺は年会費無料でインビが来てゴールドカード持てたり

ポイントで年間数万円もらえてウハウハできたりするんだな

>>391

実際こんな見え見えの借金に引っかかるなんて

引っかかる奴が悪いとしかなぁ >>394

年会費無料ゴールドなんてエスポかイオン位しか無いんじゃないの?

ラウンジが羽田だけだったりとあまり役に立たない >>393

手数料取られてないか気をつけろよ

手数料無しでポイントだけ貰えるカードもあるが・・・ >>396

大会社でコーポレートカードなら無料ゴールドもあるけど

せめてインビ自慢するなら楽天ブラック以上からにしろよと 金がないからリボ払いにしてるだけだろう。

一括で支払えるなら利息が付かない一括払いするがな

>>365

何だよ?普通のローンって?

原則分割払いは金利掛かるだろーが?

お前こそ頭大丈夫か? なぜ今さらリボが騒がれてる?

サラ金だってふつーにリボだろ

昔からある月賦販売も似たようなもんだし

車を買うときのローンだって似たようなもんだろう

金貸しの鉄則。貧乏人から金を毟り取る。今も昔も変わらん。

早くなくそうぜ?

ところで>>1の変更できない極悪カード会社はどこなの? >>1

リボ払いで毎月支払う手数料は、下記の式で計算されます。

利用残高×手数料率÷365日×30日

手数料率はカード会社によって異なりますが、年率15%〜18%に設定されているところが多いです。 >>174

楽天は30万で5000円払いとかできん

かならず利子+5000円くらいとられる >>411

ほとんどの会社ができない

だがコンビニATM等でリボ契約のまま

繰上げ一括返済はできるようになってる

1の奴がそれを知らなかっただけ >>411

これは言葉遊びしてるだけだぞ

既に初回以降の支払い住んでるのに遡って一括返済はできないが、残りを繰り上げ一括返済は可能 >>70

追加で労働という事で社会保険の付かない仕事(風俗や飲み屋など水商やヤクザなど)の危険性も教えないと。

あと派遣など非正規労働者の不安定さも。

カネに目がくらんで人生踏み外す若いヤツ多過ぎ。 アカデミックな勉強させても一部の秀才をのぞいて大多数には無意味な浪費だから

もっと中学入るくらいで勉強できないしたくない奴には

実生活面での知識と教養を教えたほうがいいと思うわ。

まあそれやると馬鹿から搾取ができなくなるからやらないだろうけどね。

>>413

手持ちのJCBカードで調べたら使用限度額150万円で

リボ払いの設定可能最低額が月5000円+利息になってた

これで限度額一杯使ったら返済総額と期間が

えらいことになりそうだが

まあその時はカード会社から金額変更を

強く勧めてはくるんだろうな、強制変更はしないだろうが >>412

利用残高 183万円

手数料率 年率 15% の場合で、 毎月支払う手数料は、22,500円/月・・・(ビックリ!)。 明細をチェックしない奴に、クレジットカードを使う資格なし。

まあ、街金で借りるよりはマシにしても、

これだって法定金利内とは言え十分高利貸しだよ。

実生活で必要な知識や教養を理解できるように義務教育で基礎体力みたいなもんを養うんだろうが今の教育方針だとその説明をしないからわからないものはちんぷんかんぷんのまま育つんだろうな

>>420,>>421

キャッシュレス5%還元を適用する前提条件に、 「web明細書で契約しているお客様」とか

入ってると、郵便辞めてwebに変えておきながら、明細チェックしない奴も増えるわなw

ちゃんと考えてるんだよ、国もカード会社も。

考えてない奴が騙されて、手数料をたんまり払うことになる。

で、俺みたいな姑息な奴が、カード会社のポイントバックで得をすることになる >>424

会社によるがリボ枠を超えた部分は強制一回払いになる

つまり150万円の元金に対する毎月分の利息の18750円以上は必ず払う上で一円も元金が減らないか元利均等返済になるかに分かれる

金利奴隷にしたいカード会社としては利息だけ入れさせるほうを選びそう

元金均等返済だと利息収入が減るからな カードで金を借りたりリボ払いや分割払いをする人は

金がないからやるんであって、こんな貧乏人がカードを持つと

借金地獄に陥るだろうな。

月定額だと、ジャパネットとか利益還元祭とか歳末感謝祭とか見るとついつい衝動買いしたくなるよね

カードなんて一括払いが基本だろうに、分割、ましてやリボなんかするやつはバカなんだろう

一生貧乏してそう

>技術職の40代女性からは、「初めは総額18万円をリボ払いにしたものの、次々と金額が増えて50万円ほどになったことがある」といった声が寄せられた。中には、

>「2年経ってもなかなか残高が減らない。30万円を超えてのリボ払いは、莫大な金利が付くことを知った」(40代女性、技術職)

技術職はバカしかいねーのか

アイフルには抵抗あるがリボには抵抗ない!!

金利一緒だけど

これ、キャッシングして競馬とか宝くじとかやる人もいるのかもな

キャッシュカードみたいにクレジットカードつかってATMで金引き出す人もいるからな。

利子がもったいねーよ。

>>326

子どもも親族もいない独り身

子どもとかいたとしてもどうでも良いと思ってる人たち

こういう人は得するよ

死んだらチャラになるから 最近はクレカでキャッシングしてる人ほとんどいないのでは

なぜカード会社が捕まらないのか謎すぎる

法的には金利じゃなくて手数料らしいな

>>1

∧_∧

( ・∀・) < これ、サブプライムローンのミニチュア版だろw

/ 一時期ウリボー使ってCMしてたな

ああやって可愛いキャラ使えばアホは直ぐに騙されるから笑いが止まらんわな

三井住友visaはマイペ全盛期の時に作ったけどずっと改悪続きだし

今は限度額かなり下げてjcbばかり使ってる

自分は中学の何かの授業でクレカで借金地獄になるビデオを見せられてリボがどんなに恐ろしいものか学んだから大人になってもしっかり調べてクレカ使いはじめて大丈夫だった

信じられないけど自分で仕組み知ろうとしない人が現実にいるから学校でちゃんと教えるべき

>>1

三井住友のリボなら普通に臨時増額とかもできるやん

元々月の支払い10万以上あるしリボだとポイントが溜まる速度がマッハになるから毎月ギリ残債残るように調整しとる

リボ=悪とか考えてる奴はただの馬鹿だわ 1回払いでしかカード使ってないのに明細見たらリボ払いになってた

調べてみたら、設定金額を超えた分は勝手にリボになる楽payとか言う仕組みだった

それがデフォルトの設定になってるんだから本当ゲスいわ

ぬか漬けパリピマンwwwwwwwwwwwwwwwwwwwwwwwwwwwwwwwwwwwwwwwwwwwwwwwwwww

wwwwwwwwwwwwwwwwwwwwwwwwwwwwwwwwwwwww

30万円キャッシングを利用して、毎月1万5千円返済で4か月後に一括返済で利用した事が有るわ。

ビックリしたのは6万円返済しているのに、元本が30万円の侭で全然減って居ないの!w

まぁ、最初は金利を返済して、その後元本の返済が始まるシステムらしい。

誰も金を貸してくれないピンチの時の、地獄で仏だったから別に良いんだけどね。

知らないと驚くかもねw

>>441

海外旅行で良くする

両替店より安い事が多い 妻がカスハラとパワハラにあった。

カード会社はほんとクソ。

本部も大概だわな。

話大きくする客に左右されるとか

バカすぎだろ。

しかも担当者の指導が裏にあってだぞ。

せいぜい頑張れや賤業。

三井住友VISAカードがほんとしつこい

リボ払いに変更しません、仕事中はやめてください

何度も言ってるのに午前中にかけてくる

>>452

クレカキャッシングはATM手数料かからない分海外ではお得 弁護士の過払い金仕事の次のターゲットになりそうだな。リボ払いはw

>>442

法的な話をするなら金利

金貸して法定金利内で金利取って逮捕されると思えるお前の脳ミソが謎 返済額よりたくさん使ってるんだからそりゃ借金どんどん増えていくさw

利息とか以前の問題

カードでは物は買わない

おかげで貯金は240万に到達

リボの返済の為にまたリボで借りるという本末転倒な事に

なるからな

銀行から「お金借りてくれませんか?」と言われたらふつう利息のことを考えて断るよね。

同じことなのに。

リボ払いの年利15%

毎月1.25%の利息が取られてる

月利1.25%で100万円を1年借りた場合・・・1年間での利息は16.1%となり法定金利を超える

だが毎月利息を返済する設定にすることで同じ月利1.25%なのに年利15%になる

どちらも毎月残額の1.25%の利息ついてるのにふしぎ!!

リボ払いで限度額5万に設定して毎月1万しか使わない場合

その1万にも手数料取らるからな

ポイント目当てにしてるやつは気をつけろよ

>>469

カードによるぞ

まぁ最近はそっちのタイプが増えてるみたいだが リボ払いを設定してたら月の最高限度額以下の買い物でも利息を

取られてるのー見てこようと知らんかったわ

>>441

休日に1万円引き出すならキャッシングの方が手数料安い場合があるる リボの怖さは生活のルーティンに自然に組み込まれてしまう事かなー

リボが有り毎月カード会社に支払うことか当たり前になってしまう

使う時と使わない時を強く意識しなければならないのに薄れてしまう

>>470

そういうカードによる、とかで情報格差が現れるんだよな

バカは貧乏故に無駄な金を払うハメになる

普通はポイント目当てにするなら、手数料調べてから掛からないブランドを選ぶ

全部手数料かかる!って思い込んでるのも馬鹿だけどな 現金は目の前の硬貨紙幣を渡して消えていくからわかりやすいし意識出来る

クレカは恐ろしいカードだよ

>>475

ここら辺の情報は本来は入会時に訪ねるものだと思うよメールで問い合わせるとか

向こうは問われない限り答えない

あらかじめ尋ねる事項のリストを作るのがオススメ >>387

悪徳訪問販売業者がやるクーリングオフ対策みたいだな なぜ合法にしてるのかというか、日本人はほとんど一括払いなのに

カード会社はよく引き落とし日まで金利なしで立て替えてくれるよと思ってしまう

>>5 こういう人がいるからカード会社はリボへの勧誘の電話したりするんだな リボじゃないけど家に電話かけてきてお得になりますよって言いながら2年縛りの契約に変えさせるやつ

昔何も考えずに加入しまくってたら引っ越す時に数社で十数万の追加料金取られた

それまでは一般の会社がそんな客を罠にかけるような事やるはずがないって思い込んでたんだよな

>>485

どう考えれば過払いになると思うのか逆に聞きたいわ

法定金利で商売しててなるわけが無いだろ >>485

お前みたいな何も考えない馬鹿が引っかかるのがリボ払い 手数料が高いのはおいといて、そもそも月5万の定額設定にしてるのに80万円分も物買ってるほうがおかしいだろ

その後なにも買わなくても単純計算で1年半(手数料あるので実際はもっとかかる)

お金ないのに80万も買っちゃうヤツがなにも買わずに我慢できる訳ないし

リボの話になると何故か例としてサブプライムローンが出てくるが、

ミニマムペイメントの方が近くね?

>>491

過払いだのサブプライムだの知ってる言葉を並べるだけの馬鹿がいるから仕方ない リボ払いを馬鹿にするのはやめていただきたい

殆どの人はリボの手数料なんてパチンコに突っ込んでる金額より全然少ない

>>494

キャンペーンでポイント増量される時ぐらいか 俺のクレカは最低ランクのだから80万円も使えないわ

どうしてなのかは、わからんけど全リボ払いになってた。すぐに変更したけど

>>494

ポイント集めでポイントと手数料の計算してる層だけ 1000円借りて一年後に返し終えれば1150円

支払えるめどがあって今は金がない人なら

貸してくれるんだからいいじゃんって思う

世の中に月5000円でいいし”返済?”そんなのいつでもできるし

なんてのもいるからな

まあ助けたらダメだよ

>>451

借りる時にそれぐらい確認しろよ

典型的な底辺のそれだぞ いろんな業種がローンやリボを進めてくるからするわけねーだろボケ反撃するのが快感

>>487-488

キャッシングのリボ払いは過払いが発生しているかのうせがある。

お前らこそ無知を晒してるぞ。 >>504

グレーゾーン金利廃止されて以降に金を借りてたら過払いは発生しないよ 過払いが発生したのは28、29%とかの金利で貸してたから

もうやっちゃった(借りちゃった)もんは、しょうがないので

無理してでも、繰上げ返済していきなさい

としかいいようのない話

リボルビング

だぜ?

英語からして

ハメようとしてるのが分かる

まあ自分の返済能力以上に借りなきゃいいし、誘惑に勝てないなら初めから作ってはいけない

これは使ってる奴が悪い。

安易に承諾しすぎ。

契約なんだからもっと慎重にならないとね。

経済観念がない人がリボ払い、分割払いを利用すると借金地獄にまっしぐらかもな

金のない人が上手に利用する分には便利だと思うんだけど

バカなんだから何も考えずに使い放題定額サービスだとでも思っとけよ

実際何がきっかけで正気に戻るんだろう、限度額?

>>515

すごいー500万円も貸してもらえるんだから信用があるんだよ

俺は限度額が30万円だわ 月々の支払いを高く設定して実質1回払いのひとが増えたせいで

増額のMAXがあって強制的に月々払になって利子を払う羽目になるカードもあるからな

勉強不足ですまないが

キャッシング専用のカードってのはこれリボ払いに入るの?

金利7.8%で300万枠な人なんだけども

>>519

借り入れてる額で返済額が決められてるね

システムは一応理解してて

借入が残ってる限りかなりの利息を取られるシステムだってのはわかる

でも便利なんだよな… ちなみにリボ払いの利息計算と

他の一般的なローンとではなにか違うの?

リボ払いって支払い回数が選べて

返済限度額を超えない範囲で返済額は自由とちがうん

ボーナスとかまとまって返せるときに

一気に返してるね

そのいつでも自由に返済できることを

リボルビングというわけ?

>>522

リボ払いで選択できるのは支払い回数ではなく毎月の支払金額だな >>524

支払い限度額を5000円に設定したのなら月に5000円以上は返せないのかと

思ってたわ。5000円以下ならいくらでも良いけど利息以下だと元金が減らないかもしれない なんとなく便利で簡単で楽そうだけど明らかに破滅への第一歩

利息だけ返してその月はやり過ごせたかもしれないけど来月どうなるか分からないのにまた次の支払日がやってくる

安定して収入あるうちはあまり苦にならないかもしれないが

債務体質なのは少しずつ自分を蝕んでいく

進行の遅い致死率の高い癌

リポ払いしてる人は今すぐにでも全財産処分して一括返済したほうがいいよ

>>499

リボじゃなくて、12回払いとかボーナス払いにすりゃいいだけ リボ払いで得する層は増えてるから無くならないよ

身寄りもいなく、むしろ逆にいたとしても迷惑かけたい人

使った方が得をする

亡くなった場合、借金は相続人に行くから自分は何の損もしなく得する

>>528

12回で払いたくない人が使うんだろう、払う額を自分で選べるってのが結局のメリットであって

例えば30万の買い物して月々2万7千円はちょっとキツいから1万ずつにしとくかとかだと思うが >>530

支払える目処があるんだろ

そもそも月一万しか支出できないのに30万も買ってんじゃねーよ >>531

そういう話しても使う人には届かないだろうしな、何故そうなるかを堅実な話で想定する事自体が無意味だよ

トータルお得じゃなくて目先の負担軽くしたい人ってのは実際にいるわけで >>531

それ言ったら住宅ローンはなんだってことになるぞ 社会人が一括で払えない額の買い物って何買ってるんだろう

>>535

若い内は珍しく無いんじゃない?

何か欲しいものが多いのも若い時だしそれを5chのオッサンの感覚で考えても意味ないと思うよ >>532

工作してないがリボは利用者も悪い

リボ払い×100回して地獄に落ちてるならばハサミの刃先を喉元に向けてコレ危ないです!と言ってるのと一緒

ただ一度の大きな買い物で莫大な利子やむなしと覚悟していたらリボは一応有用なものになる >>535

個人の趣味は色々あるよ数十万円の物を身に付けて仕事頑張れる人もいる 債務超過になっても気が付かないのがリボ払いのいいところ

借金して着飾るとかそういう愚かな虚栄はバブル期で滅びたと思っているのに、まだ広告に踊らされてるアホいるのか

>>540

知人がそうだったから一例として思い出しただけ

多分借金はしていないが時計だけは凄まじく高価らしくて見る度に幸せになるらしいのでそういう気持ちの上げ方は偉いなと思った >>540

装飾品に限らんと思うけど

ギターなんかの楽器が趣味だったりカメラ、スキューバ、始めるにも金がかかるもんはいくらでも有るだろ

金が出来る歳になったら始めればって考え方も有るだろうけど若い内から場数踏んだ方が良いって考え方もあるさ >>534

住宅ローンは払える目処があるからやってるんじゃん すまん

リボってよくわからないんだが

30万円借りてる状態を30年間キープしたとすると利息だけで10万円くらいもってかれちゃったりするの?

>>544

リボも自分で設定した金額なら払っていけるって目処つけて使うもんだろ>>1の例でも多少支払いに苦労はするかも知れんがパンクした例は1件だけだし >>545

リボルビングは年数よりも定額支払いが基準になる

例えば30万を利率18%で毎月5000円で返すと13年弱かかって77万円以上が返済総額となるみたいだ

今サイトでざっと計算してみた

カード会社と長くお付き合いできるな! なんで何処も15%なんだうか?

うちは手数料10%しかないからお得ですよ!、?ってのが殆どない

リボで借りる奴は利息に興味ないのかな?

>>545

返す金額によって違うから返答のしようが無いが

返す年数は指定出来ない返す金額のみ指定出来るのがリボ払い

30万の物買って毎月5000円ずつ返済した場合のシミュレーションはこれ

結果的に4年11ヶ月で完済する

お支払い元金(合計)

300,000円

お支払い手数料(合計)

113,671円

お支払い合計金額

413,671円(内手数料 113,671円) リボ払いってのは月の最高支払額を設定して設定金額以上は支払えないんじゃないの

その代わり設定金額以下ならいくらでも良いとか

支払わなければ利息が膨らむだけとかだったりして

>>548

危ないのが混じって来るから10%じゃ割に合わんのだろ、カードのグレードが上がれば年率も下がったりするよ 利息だけ毎月支払ってくれる人がお得意様だろう。元金が減らないじゃん

>>551

馬鹿なのかな?

5000円って決めたら5000円引かれる

5000円以上支払いたいなら繰り上げ返済を提案する

5000円以下の場合は取引停止なり一括請求されるなりのペナルティがある リボは元金が減らないから利息を払い続けることになるんだよな

たまたま臨時収入があり残金一括払いにできたからよかったけど

>>555

そうなのかー5000円が上限ってのは5000円は支払わないとダメなんだー >>556

いや減るような金額払えよ、それはリボのせいじゃない 自動車のローンも似たようなものかなと思って調べたら

リボって金利がマイカーローンの10倍以上あるのなw

こんな極悪な商売がよくまかり通ってるよなww

合法な分、闇金よりタチ悪いわ

30万を10000円返済の場合

結果的に2年5ヶ月で完済

お支払い元金(合計)

300,000円

お支払い手数料(合計)

57,436円

お支払い合計金額

357,436円(内手数料 57,436円)

30万円を15000円返済の場合

結果的に1年7ヶ月で完済

お支払い元金(合計)

300,000円

お支払い手数料(合計)

38,695円

お支払い合計金額

338,695円(内手数料 38,695円)

>>546

きちんと見通しをつけられる人なら

そもそもリボ払いなんて使わないだろ >>559

10倍って何が?

個人的にはクルマの残価設定ローンのほうが酷いと思うよ

つねに残価のほうにも利息かけるんだもん 俺は毎月借金の返済してるつもりで貯金してるぜ

何か欲しい物が有ればキャッシュカードで金を下ろして買ってる

そのため何か買う度に返済の催促も義務も何も発生しない

この方が精神的に良い

ちなみに貯金は200万円ほどキープwww

細かい計算してないけど

分水嶺とか考えずにシンプルにリボで100万借りたら

月々何もしなくてもかってに一万なんぼ利息で減っていくよね

2万返済しても数千円しか借金返せてないっていう

そもそも毎月安定して5万とか返せるなら

何のトラブルもなく100万も借金しないよね

大半クレ品物購入で金利18%

定額支払い(金利+返済額)

頑張ってリボで会社収益に貢献してください

株主

しかしキャッシュカードで金わを下ろして買うのは

精神的に良いが

弱点はその日に下ろせる金が50万円以内と制限される不便だけかなwww

これだけネットでリボの悪評があるのに今だに何も考えずにリボ払いしてる奴いるんだな

>>387

yahooなんてゴミを選択することが既に色々間違ってるからw >>549

何でこんなに違うのかw

こっちが間違ってるかもスマンw

念のため2つのサイトで計算したら片方は120ヶ月越えたから計算不可とかかれたのでチェックしてなかったw キャッシュは100いったら金利が15%になるので

99万9999、9円まで借りてねぇ=18%

9万9999、9円までは20%だから

10万以下を月々借りれば20%金利だから

10万超えで借りるなら月変わってからにしてね

金融機関に投資してる株主

>>562

そのシミュレーター元金均等だから根本的に話が違うと思われ リボはいいよ〜

定額だけ払い続ければいいんだから

10年であろうと20年であろうと

て・い・が・く・支払

親父が年金生活のくせにいまだに車ローンで買うからな

保証人になってやらんといかんし

ローンに飼いならされとる

>>553

30万から利息が上がったというのはおそらく勘違い

残高によって月の総支払額が自動的に変わるコースにしていて

それすら分かってないんだろう

カード会社によって色々だが

10万までは月1万、30万まで2万、50万まで4万とかそんな感じ >>566

30万の買い物とかあると

使わざるを得ないよ かわいいお頭に

難しいこと教えちゃだめ理解できないんだから

かわいいお頭の持ち主には

お得感持たせれば十分

何十年縛りになっていても

お得に感じれば不満を持たないかわいいオツムむなんだから

次のボーナスで完済するという使い方なら

アリだと思うよ

問題なのは生活費捻出目的でずーっと負債残高抱えてる人でしょ

webでのリンク誘導は違法にしてほしい

メールでしかジャンプできない専用ページでやれ

リボ払いって意外と良心的じゃん。5000円に設定したら5000円は

支払わないとだめだとか。利息だけ支払わせとけば儲かるだろうに

利息だけ支払わせるのかと思ってたわ。

そんなの金融庁が許可するはずがない

銀行もそんな所に融資は出来ない

職場の30歳になった後輩の話

早急にWEBでカード決済が必要だったのだが、利用残高が足りなかった

カード会社へ一時的に枠を増やしてほしいって連絡するも、リボ払いで利用枠が一杯になっていて断られていた

カード会社へ年率15%払い続けている様な奴が、後輩たちへ株式投資のレクチャーをしていて笑ってしまった

カード会社から毎週のように支払いをリボ払いに変更して下さいのメールが来てた。

頭に来たから全額一括返済してカード捨てたわ

本当に急に必要な場合を除けば一括で買える迄我慢する。

買える金がたまる頃には欲しくなくなってる場合が殆どだな

間違ってリボ専用カードを選択した

あるいは店が分割はリボ専用カードを

発行と決めていたのを知らなかったとか

そういうトラブルを避けたいならデビットカードを選択すればいいだけ

一括払いは体裁が悪い、あるいは残額確認してないから多少高金利でも分割

選択をする金持ちは多い

実は貧乏だからリボというわけではない

毎月クレカの引き落としの時にキャッシングして間に合わせてたわ

自転車操業

俺何年も前から50万くらい借りたままだが?

そんなに金利高いかね?

返そうと思えば返せるが時は金なり

使えるなら少しでも自己投資にしたい

毎月の金利分含めて返せてるならある意味必要経費だなw

>>594

具体的に50万、どうやって自己投資したの? >>1これ、自分が悪いのに他人のせいにしてるだけだよな

なんで「リボってなにも考えずにガンガンカード使ったよ」って話だし >>596

なぜそんな事を訊く?

そんなもん人それぞれだろう。 >>594

シンプルに借りた額と返済(予定)総額を書き出して比べてみれば良いよ

リボじゃないがスマホ本体割賦契約した時スケジュール帳に書いて状況把握と管理したことがある

リボやるならこれ以上に徹底管理するべきと思う 韓国とかリボ払いで大変らしいが

日本はカードで高額の買い物をする

文化がないから一部に買い物依存症を

誘発してるだけでそこまで社会問題化はしてない

リボ払いが社会問題化するほど消費意欲が高いならデフレになってない

10%の消費税を気にする国民性で15%の

高金利を受容する層は主に富裕層

>>5に否定のレスが多いが

金額や利率が違うだけで根本的に同じだろ

どこが違うんだ? >>600

ちゃんと収支つけてるんで大丈夫でーすワラ >>602

借金のリボ払いに住宅ローン控除とか税金安くなったりするの?? リボもカードローンも金利高すぎだ

でもこんなのカード作れるだけ作って、限度額まで使って、破産すればOK

>>602

住宅ローンは何千万を何年ローンで返しますっていう返済計画があるし、

災害食らって別のローン組んだらその支払額は別途発生して増えるだろ

リボは次々借金を重ねても月の支払いは変わらない

根本的に形態が違うだろ でも破産したら破産者マップとかモンスターマップに登録されちゃうんでしょw

>>606

いや毎月の支払い額は自分で増やせるだろ >>609

あーはいはい

「変わらない」じゃなくて「借り手主導で設定できる」に訂正するわ >>601

日本の消費税ってのは製造卸過程でも掛かってるから

消費者への税額は実際には凄まじく高額な税率だという事実を知ろう >>607

日本はデフレから脱却できないよ

また脱却できる予定すら絶対に無いと断言できる >>597

今だにカード使って苦しーいってのは馬鹿者の証拠

少なくとも贅沢や遊びの借金は最低最悪( ・∇・) 「カードを使う度に手数料がどんどん膨らんでいきました。2年経った現在は、毎月の支払い額が約4万円になり、支払い残高も80万円になってしまいました」

なんか笑えるな

なってしまいましたってどういうことだよ

月々これくらいならなんとか払えると思ってカード使ってたけど、実は払ってるのは利子が大半で、気づかないまま元本はどんどん増えてたってこと?

>>610

じゃあなんも問題無いだろ、変更しないで利子を多目に払うのも借り手の選択でしかない JCBは、ATMからだろ1万円単位で随時返済出来るけど?

余裕が出来たとき買う物を我慢して一万とか二万返済。

>>615

ローンとリボの違いについて話してるだけのところに割り込んで

「問題無いだろ」といきり出すアスペ リボ払いは金貸しにとっては魔法のシステム、借り手にとっては悪魔のシステム

実際にこういうので沼に嵌まるのは発達障害っていうオチかw

独身にしかできないと思うけど

元本がそれなりに溜まっちゃってるやつは

給与きたら全額まずは返済しろ

とにかくまず入れろ

その後、翌日でも当日でもさしあたっての生活費を降ろせ

企業経営を学べ(笑)

リボ払いは払えるかどうか分からないという貧乏人の安心を担保してるからしょうがない

知らん間に切り替わる事だけ更新時に気をつけてる

>>614

客「毎月5000円支払いならラクで良いわ〜」

その後も支払いにカードを使い続けるとカード会社から連絡がくる

カード会社「月々の支払い額上げないと利用枠いっぱいになってしまいますよ〜」

客「じゃー月々の支払い額10000円にしますわ」

数ヶ月後またカード会社から電話

以下無限ループで月々の返済額が4万円に

分かりやすくするとこんな感じだよ >>618

リボとローン自体は変わらんぞ

ローンの支払い方法の一種がリボ払い方式なだけで カードでの10万以上の買い物って車ぐらいだな

高額な買い物は現金じゃないと何か怖いわ

>>628

10万ぐらいだったらパソコンとか旅行の航空券とか家具とか色々あると思うけど

現金で20万とか30万とか一時的にでも持ち歩く方が怖くね? >>625

それは返し方に問題があるだけでは?

カードに限らず債務返済するためにそこから新たに借り入れして返済するって俗に言う自転車状態なんだから クレカ作ってから日用品もクレカ払いおっぱじめたらリボ払いに誘導するメールが時々来るようになった

>>1

勝手に希望してないリボカードを送りつけられてて百万消えたわ >>620

借り手にとっても便利なシステムだよ

ガイジが使いこなせないだけ こんなの一切使う気は無いが念のため月々の返済額は限度近くまで上げてる

使う奴は目先の金額しか見てないんだろ

リボは

たくさん人生の前借できるシステム

借金・ローンは人生の前借だから難しく考えないほうがいい

あとから返せるんだから

支払い能力以上の借金をしなければ良いだけ

実際はギャンブルとか酒とか風俗で借金作って返済にリボ払いを使ってる人が問題おこしてる

あくどいリボ払いは公序良俗に反するから契約そのものが無効って訴えたら借金消えますか?

まぁリボ払いとか使うならちゃんと節約して返済しろよって話だよな

こういう奴って絶対に無駄に金使っちゃうだろ

一括でしか使った事ないわ

分割やリボで払わなきゃ買えないものは買っちゃいけない

借金に抵抗ないのって、年齢や職種問わずにいるよね

あれ、何が原因なんだろ

最後のやつとか絶対おかしいだろ

たかだか2万の支払いで増枠だの弁護士に個人再生だの、他にサラ金とか借りてて首回んないだけじゃないの?これで「国はなんで合法に」とか全てがおかしい

>>635

180: 12/03(火)11:38 ID:IUwf7fz70(2/5) AAS

銀行、一度に1000万円借りられれば年利率1.6%

銀行リボ払い50万円で15%

金利差100倍

リボ払いをするアホが富裕層の金利を支えている現実 カード会社からリボ払いしませんかのDMよく来るもんな

騙されんよ

>>645

お前がアホだよ

個人でいきなり1000万借りるか?

死ねw リボ払い地獄って怖い

何十年って縛られそう

金利の高いカードは

闇金と同じと思えってことかな

>>647

まあ、金借りて自己投資はいいけどリボはやめとけ…

カッとなる前に貯金してから自己投資な >>647

自営なら個人で1億借りることも普通にある 1回使っちゃうと麻痺しちゃいそうな怖さはあるね

新卒の頃は現金30万とか持ち歩くのびびってたし

リボ=サラ金って考えておけば間違いない。

定額返済とか言われると数字に弱いやつは騙されるのかもな。

>>485

利息じゃなくて手数料扱いだから過払いにはならないって何かで見たな 最後の50代男性の意味がわからんのだが

数年間クレジットの支出を全く見てなかったって事?アホちゃう?

>>650

いや、だからなんで事業の話になってんの?

ほんとバカだな 昨日新幹線回数券 六枚綴り買って 大黒屋で換金しました

その金で パチンコして四万儲かりました 手持ち今 11万でございます

>>657

個人事業主は個人で事業やるんだよアホか

世間知らなさすぎ >>647

Q.個人でいきなり1000万借りるか?

A.個人事業なら借ります

お前の質問がアホなだけ いや、だから俺は別に事業の話はしてないからw

自分がリボ返せないのがそんなに悔しいの?w

>>661

知ってるけどお前の話が頓珍漢すぎて相手にしたくないだけw >>663

>>664

草まで生やして負け犬感が半端ない

知ってるけど〜

↑

小学生がよく使う言い訳 >>546

住宅ローンは支払う前に総額を把握して契約してる

リボ払いの時に物を買うたびに返済額と期間を気にして買ってる奴はいない >>558

払えないからリボなんだろ

「毎月の支払いが抑えられるから貯金できるようになりました」なんて奴は居ない >>667

必死なのはお前じゃね?

個人で1000万ことを借りることはある

お前が無知なだけ >>584

毎月のカード使用額が5000円とは思えん >>594

それを返せば毎年7万近く自己投資できるようになるんだけどな >>602

リボ払いの悪いところは借金を重ねてもそれを意識しない事だよ

毎月の支払いが変わらないから借金が増えてても気づかない

消費のペースが返済のペースを上回っても気づかない

気づいたときには容易に返済できない額になってる 毎月、もしくは二、三ヶ月に一回でも明細チェックすればわかる話だがな

>>476

そう思えるのは、治安が良くて偽札がほとんどない日本だけ >>677

あと初回以降は明細が合算されてしまうから

自分がどういう金の使い方をしてるか

把握できなくなってしまう事だろうな

回数指定の分割払いだと最後の1回まで明細が出るから

借金して買った感が消えにくい >>673

なんでと言われてもね

個人で借りることあるか?って聞かれたから普通にあるよって答えただけ

お前がバカなだけじゃん >>659

それ単にクレカの現金化が目的だったんだろ? >>681

個人は個人でも事業の話に飛躍するのはキチガイだろ

話が読めてないキチガイ 最近は皆web明細だから一括も併せて

自分が月いくら払ってるか把握してないのも多そうだな

残高不足で引き落とし不能とか

使用限度額まで使い切って決済不能になって初めて気がついたり?

ちなみに俺はあえて“いきなり”という語をつけているのだが

その意味を読み取れてないのがいかにもガイジって感じだなw

クレカの明細は数ヶ月チェックしてないわー

久しぶりに見てみるか

>>683

お前の考えが足りなかっただけだな

会社かそれ以外かしか頭になかったんだろ

みっともない ウェブ明細は毎週チェックしてるわ

覚えのない請求とかあったら嫌やん

>>559

一応、カーローンは車が担保になるからな。

担保が弱い殆ど、金利上がるのは当然の事。 >>688

50万借りて追加では借りてないの?

なら利息はキャッシングと同じくらいか

いくら利息掛かった? そもそも複利というものを禁止すべきだろ

人類が考え出した悪魔の発明

世の中は一握りでなく随分と多くの人が豊かになれる

>>694

払うべき利子を払わないんだからその分借金増やしただけなんだよなあ リボできないカードがあればいいのに

危険なリボがありませんだつたら気分のいいカードなんだか

クレジット会社は何かとリボ払いにさせようとして、メールとか送ってくるけど、そういうのヤメロ!

>>695

利息の膨らみかたが病的

利息を払わなくても増えるのは元金の利息だけなら、世の中はずっと良くなる >>697

アメックス にぶち切れ電話したら一切なくなったw 借金だけは絶対にイヤだね

特に遊び等の贅沢になんて最悪だ

借金する位なら貯金する

給油料金が安くなるから、とある会社のクレカを作ったら、「リボ払いにしませんか」という内容のメールばかり

送りつけてきやがって。

出光、お前だよ!

リボで枠最高にして一括引き落としでポイント( ゚Д゚)ウマーって書いてる人いるけど

それはそれでスゲー馬鹿っぽいな

こういうの、学校で教えもしないんでしょ?

カード会社からすれば、馬鹿な客が多い程、儲かるわな

リボ払いの勧誘の紙には、年利14%以上って大きな赤い字で書くのを義務付ければいい。

>>703

カード会社も生き残りに必死なんだろうなあ

オリコもカードに付いてた海外旅行保険の自動付帯を

突然無くすとか、平気で改悪しやがるから解約したった 親切ごかしてクレカ利用者をキャッシング地獄に引き込んでるようなものか

しかも月々の支払いにさほど負担をかけない仕組みなのでとばしてしまうリスクが低く末永く搾り取れる

そういう勧誘って本当に合法なのか?

>>707

銀行のカードローンもその程度の金利だから大してインパクト無いよ >>709

クレカのリボ払いなんて出て何十年も経ってるのに

知らないバカがバカすぎるだけ >>710

銀行は借金すること

リボは借金させられること

これもしっかり認識させないとな。 彫りモン入れてようがコンビニバイトなんかやってるジジイなんて知るかよ

稼ぎもないのが金借りて欲しい物を買えば借金地獄になるだろう

己がアホーなだけ

いちいちリボにしろと葉書まで送ってくるクソみたいな信販会社もあるんだぜ

楽天なんとかという金貸しから0120でワン切り攻撃

死ねよ

楽天くんで45万リボ払いしたら毎月利子だけで5000円

えげつないですわー

リボ払いは毎月の借金返済を生涯続けるつもりの人以外はやめた方が良い

なんでもかんでも後からリボにしたら130万円くらいになってしまってて定期満額で金も口座にあったからあわてて全額払った。

>>719

無担保ローンならリボ払い関係無くどこから借りてもそんなもんだろ リボで金利を払ってくれる馬鹿もとい優良客のお陰で俺たちは無料でクレカ使えるんだぞ

もっと感謝しないと

>>726

おれなんか年会費無料のクレカ作っただけで18000円もらったわ 金利が15%ぐらいじゃなかったかなな?悪徳高利貸しレベルだなぁ

>>714

いや普通に馬鹿でしょ

リボ払いが出てきたときに

こんなん使う馬鹿がいるんだなあって思ったもの >>716

そういえば住友VISAからもそんな案内が来てたような

>>723

本当にこんな人いるんだな リボの怖いところは継続して使えば使うほど利息が増え、現金が手元からなくなりよりリボに頼るという悪魔の循環

一回きりの利用ならキャッシングと同じくらいの金利

リボならまだゴールが見えてる分、回数払いのほうがマシだな

24回でも厳しいと思うような買物なら最初からあきらめろってことだ

借金だけは嫌ですな

借金が無いと毎月の支払いは生活費だけ

余計な支払いが無いから余裕で暮らせる

貯金も出来るから大抵の物や遊びでも現金払いで問題無し

クレカ使う馬鹿の気が知れないwww

>>734

クレカは1回払いでしか使ってないから手数料はかからないし、ポイントはつくし、

カードの特典で割り引きしてくれる店もあるから損してないよ 翌月の支払いを減らしてくれる夢のような仕組みw

算数に弱い人にとってはw

>>734

え?現金払いするくらいならクレカだろ

キャッシュレス還元とかやってるのに

カード作れないんか?? >>734

小銭やり取りする必要ないし便利だよ

OKみたいな大衆向け安売りスーパーでも使える

一回払いなら手数料かからないことを知らないの? >>740

貯蓄ないならなおさらリボ払いなんて使わずギリギリまで節約すべきなんだよ

通勤用の車が壊れたとか、病気や解雇で無職になったとかならともかく

金のない奴が便利に使えるのはそれただの借金だから クレジットカード分割払いの利率が高いのになんで分割にすんのか?

>>734

クレカじたいはかなり便利でお得、ただしリボになるととたんにサラ金になる。

そしてカード会社はこっそりリボにしようとしてくる。

リボ払い=サラ金だよ。金ないのに便利とおもうならやばいくらい金の計算に弱いってこと自覚したほうがいい >>734

通販はクレジットカードが便利だし

ETCカードつくるの楽だし >>741

例えばパソコンが壊れて金がなかったらリボ払いしてでも買うけどな

無茶苦茶に金利が高いわけもない。10万円もあれば買える

金が貯まるまでは待たないけどな >>745

欲しい機種が金利手数料無料じゃないと買わないな

安いやつか金利手数料無理ジャパネットで買うわ >>743

別にサラ金が悪いわけでも無いけどなあ

堅実にってのも否定する気は無いけど無理ない範囲で使う分には選択肢の一つとしてあって良いと思う 俺はデビットカードとWAONとが一体化したイオン銀行のキャッシュカードしか持ってない

そもそも借金して物を買ったことがない

車もマンションも現金で買ったった

>>748

無理ない範囲で使う判断力の無い人間をカモる為にあるから

問題なんだろーが >>750

それはあくまでも使う側の問題でしかないね、馬鹿の責任を相手に添加するのはちょっと違う >>746

年利で15パーセントくらいだよ

月に一万円なら10回かな >>747

利用したことがないけど月払いに保証人とか要らないの 消費者の感覚をマヒさせて骨の髄までしゃぶりつくす商法

>>737

借金に頼らなくても貯金が有るから必要無い

普段から毎月の給料は使い切らずに貯めているwww >>757

1回払いでクレジットカード使ってるのは金がないからとちゃうで

電話代、ネット代、水道代、ガス代、電気代とかも後払い 気付いたこと・・・・。いや、はじめっから金利くらい計算しろよ。

>>749

「この低金利時代に現金で買う奴は馬鹿」

「その金を投資に回せば何倍にもなって帰ってくる」

と某番町に昔から住んでいる人が言っていたよ 日本人はほとんど一括払いだから、実質的にはデビットカードと言われてるからな

カード会社はあの手この手でリボ払いにさせようとする

利用者は黙々と一括払いにしてクレカのおいしいとこだけを貰う

行き過ぎた資本主義

法治国家であることを逆に利用して、法に触れなきゃ何でもありで

網を仕掛けて馬鹿を大量に釣り上げる

ノストラダムスの予言にあったな

クレジットが氾濫して人々は欲望のとりこになる、みたいな

金のある人が一括払いをするのはリボや分割にすると利息が付くからだろう。

貧乏だと一括払いが出来ないからリボ、分割で支払うだけだよ。

バカではなくて一括で支払えないだけ。利息が付くのは知ってる。

多少なりとも投資したことあればリボの金利がぼったくりだってのは肌感覚としてわかる。

10%以上の金利がたいしたことないと感じて気軽に利用する奴は病気とかのアクシデントでたやすく転落するよ。

貯蓄とかもないだろうしな

切羽詰ってもない品物を利息を支払ってまで手に入れるのは

どうかと思うけど。直ぐに必要なのに金がない。手数料を支払って

商品を手に入れる人は居るがな

>>757

リボとかは別としてみんなお金ないからカード使ってるわけじゃないんだよ?

ポイント還元1%としても、年間300万使えば年に3万円返ってくる

2%なら6万円

カードが浸透してれば最初からカード手数料を上乗せした金額でサービスが提供されるわけだから、現金払いの人が損することになる

あなたが毎月現金で支払ってるうちのいくらかは、カード利用者の財布にポイントして入ってると思っていい

ごちそうさまです >>700

決済方法の一つ って使い方ならともかく、借金になる様な使い方はヤバイ。 このスレの何人かに言いたいが、

どーしても金が欲しかったら、ボーナス払いでスマホでも買って、

未開封でショップに売れば良いのに。

どう考えてもキャッシングよりお得だぞ。

>>757

だからカード使ってるからって必ずしも借金に使ってる訳じゃないっての

むしろ今はカードないと不便なことの方が圧倒的に多いでしょ

今時それを知らずにカード持たないことを自慢する人なんて

完全に世相からズレてる人だよ 一括でも一種の借金にはかわりないんだけどね

返済能力があるってだけで

カード所有してキレイな利用実績がないと、最底辺扱いだから

現金のみな人はどんなに金を持ってても信用されてない

リボ残高あるやつは3級国民とかランクつけてやればいい

信用スコア的に最悪だろ

楽天カードを申し込んだら、その日の内に審査に落ちたとメールが来た

>>775

無職、専業主婦御用達なのにw

自己破産した直後か? おれは普段はカードは使わないが

こないだ旅行に行って航空券を買うのとレンタカーで使った

このスレを見て慌てて確認したら一括になってたぞ

ムリクリリボにさせられるってことでも無いんだな

楽天は海外でキャッシングするとデフォでリボ払いにさせられるようだな

サービスも悪いし(暗証番号忘れたから教えろと言っても無視された)もう廃棄だな

マネックスセゾンカードは電話で暗証番号を教えてくれたぞ

助かったわ

>>776

借金は無いけど資産もない。収入は100万しかない。無職、専業主婦は資産があるから審査が通るのかな

理由を押してくれないからわからん >>780

スーパーホワイトって何ー

カードは若い頃から申し込んだ事は一度もない。貧乏爺だからかな >>779

むしろ今までずっとカード払いや借金がないとか?

借金があっても1度も遅れずに長期間返済を続けてると信用がつくからね。 >>782

借金は信用がないとさせてくれないよね。借金は保証人が要るから

面倒だからしたことがない。 >>781

それのこと

30くらいになってもクレヒスが全くない人のこと

クレジットヒストリーといって全部のクレジットカードやローンの履歴が5年間、個人ごとに信用情報機関に保存されてるんだよ

クレカの申し込みあったらクレカ会社はそこに照会して支払い遅延やらないか確認してから発行するの

いわゆるブラックリストってのはここで確認される

逆にクレヒスが全くないってことは、今まで全く使ってこなかったか、自己破産なんかして5年間カードが作れなかった可能性もあるからブラックみたいな扱いされる

携帯とか割賦で購入してればそういうのも残るはずなんだけどね

携帯料金滞納してると、割賦も滞納してることになるから、ローン返済とどこってるのと同じになる ネット支払用に一括で年会費無料カード1枚でも使えばいいのに

頑なに拒否って生きてきた奴が65ぐらいになってカード作ろうと思うと落ちる罠だね

冷やかしでいいから、銀行に住宅ローンの相談に行くといいよ

自分の価値がわかる

法律作るのなら

このレベルのアホはカード作れなくする方が先だわ。

ポイントの元を払ってくださるリボ神様を馬鹿にしてはいけない

>>769

クレジットカードは、口座には十分残金あるって人が使うもの。 リボは悪徳商法を守るためにゴチャゴチャ利用許諾が長たらしい、読むだけで嫌になる。読まないマヌケをひっかける悪徳商法

こういうの見ると俺は信用なくて良かったと思う

リボ枠10万しかないし常に天井張り付きだから

つーかショッピング枠100万あるのに

リボ枠10万しかないのが本当に謎

>>771

便宜上リボのまんまだが確定前に大体入金してるはwwww

あんなん馬鹿馬鹿しくて利子なんか絶対払いたくねえwwww 給料は上がらず

税金だ消費税だが値上がり

これじゃ生活できない

今はサラ金も銀行の傘下だから

躊躇なく借りれしてしまう時代だろ?

返済できず自殺に追い込まれそうで

怖い世の中に戻りそうだ

カード払いしてないのは昼飯の定食屋のみ

あとは全部カード

これ普通だろ?

グリーン車もスマホから定期もスマホで更新

スーパーもカードで

現金なんて持ち歩くほうが野暮だろ

>>1

>本来ならば不要な利息

立て替えて支払ってもらってるのだから"本来不要"ではないだろ

なんでも無料が当たり前の底辺日本人らしい発想だわ

こういうアホはATMの手数料もとられて怒ってるのだろうな プリペイドカードと現金を使うってるわ。クレカは大きな店でないと

使うのに気が引ける。特に一万以下だと小さな店は利用しづらい

同じくほぼカード

クレカか電子マネーかな

日本人は相変わらず現金支払い多いね

最近、現金を使ったのは散髪屋、ゆうパックの送料着払い、歯科だけだな

地方の田舎だと現金客は多いよ。カードはプリペイドを高齢者が使ってる

う〜〜〜〜ん、1000ポイント付きますから、リボ払いにしませんか?

って営業の電話があったけど

「いくら使っているからわからなくなら嫌です。」

と言って断ったけど、正解だったなぁ。

甘い話には、わけがある。

キャッシュレスは、基本チャージ式か、支払い金額がすぐわかる奴が基本。

継続払いは、自分で把握している。

借金の大半8割は快楽が根っこやろ?

ギャンブル、物品、旅行、趣味とかさ。

中にはそら失業して借りて凌いでて膨らませたなんてアルバイターや非正規の失業保険なしの者もあるやろうけど少ないと思うわ。

貯めて買えば消費税だけでエエものを、欲しかったものが二つ変える利息を被るとかアホとしか言いようがない

他にキャッシュレスで毎月の使用料の把握、利息の把握方法の便利な方法知っている

人いたらご教授よろ。

リボ払いって、利息どれくらいで、使用金額がいくらになったら、残金が減らなくなるんだ?

100万円で利息1%なら、毎月の支払が1万円なら、利息減らなくなるよな……

って、ちょっと違うか?

無限に貸さないだろうから100万円で月に一万円支払いとかあるんかな

>>800

カードに幻想持ちすぎだね

600円でも3000円でも使えるとこなら普通に使ってるよ ……100万で利息が、2%なら…

月支払いが、1万円のリボ払いなら、借金が1万づつ増えていくわけか?

利息って、単利?複利?

100万借りて10日で1割なら、10日で10万円の利息が付いて、1月で30万払っても

利息しか払えないのかなぁ。

借金返すためには、100万円10日で1割なら、月30万円以上払わないと借金は

返せないのか?

算数できる奴は引っかからないとかいうが、それは引っかける側の東大卒手取り年収1000万円ν+民の考え

バカを引っかけるのが金融のおしごとw

これってもしかして、小学校で習う算数でも理解できるレベルなのか?

それとも中学レベル?……中学レベルの数学理解できていれば、大丈夫と言う話も聞くが…

法律は弱者を守る為にある

とくに近年は消費者保護に傾注してるってのに

この隙あらば絡めとろうとする営業姿勢はアウトだろ

マスコミはどの口でかんぽを批判してたんだか

ポイント還元商法からしてバカ相手のヨゴレ量産麻痺洗脳商法といってもいい

節約節約ってタワケ者が

>>365

普通のローンなら金利手数料がかかる

キャンペーンなどで金利手数料がかからないこと「も」ある。 マイナス金利なんだから借りたらカネは増えるはずだろ。

なぜお金のことを義務教育で教えないのか。国民が利口になると困るからか?

>>823

誰かが得してるんじゃないの?

誰なんだろうな? リボマジックで金利が膨らんだら、法定上限オーバーしてOUTになるんじゃないの?

アディーレとかが狙ってるのはこーいうのが対象の人間なんだろうな。

訴訟起こされたら完全に金融屋が負けるだろ?(*^ー^)ノ~~☆

>>824

「お金の話は汚い。」って先入観があるけど、お金の話が面白いってのは、本当なんだよなぁ。

例えば、短期で金の事を考えるように仕向ける話は、その話に乗った人間が損をする。

長期で考える事ができる人間でも、短期の視点を失えば話に乗せられる。

次に損するのは、中途半端に、短期と長期の視点が見える人間かなぁ。 >>826

もう判決出て、業者も対応しているだろうから、2番煎じは難しいんじゃない?

それとも、リボ払いをブルーオーシャンに……おっと、誰か来たようだ……・ ドコモのdカードに危うく騙されるとこだったわ。

まぢであいつらの電話勧誘いんちきだらけ。

まず10万円を1年で返すとします年金利が12%とします

ここから返済方法を選択してもらいます

1、一年後に金利を含め一括返済

2、借入月を除く11か月を分割

2−A元金均等金利変動

2−B金利均等元金変動

2−Cー1定額返済(元金均等金利変動)

参・この場合1年で返済できない場合は

元金次年度繰越・繰り越し元金に新たに法定金利が付きます

2−Cー2定額返済(金利均等元金変動)

2−Cー1参・適用

大半の返済ってこんな感じじゃなかったっけ?(リボと関係ない話題でスマソ)

>>830

滞納とは無縁なのにドコモ系からここんとこ計30回くらい?ガチャ切りが来てるけど、用件はそれか リボ払枠が無制限なら

毎月5000円づつ返済していくとか最高

Dカードはドコモと契約してるのとしてないのとで違いあるケースもあるんだろ?

なんかめんどくさそう

>>633ボーナスないけど一回払いでリボしなきゃいいと言うか

リボでもボーナス払いなくね?? >>614いくら使ってるか把握せずに

毎月4万ね!みたいな感覚なんだよ

要はバカなんだよ

ただ、実質無料のケータイ分割払いを滞納して止まったら払うを当たり前にやってクレカブラックになってるやつよりはましかもしんない >>55じつはそれってポイント損するんだよ

三井住友VISAカードのポイントアップはリボ手数料がかかったときだから

100円残して一括返済してリボン手数料1円払うと+0.5%ポイントつくのよ >>836それはない

100000万こえたら1万とかだんだんと月々が増えていく >>821

法律は弱者をって言う人たまにいるけど大いなる勘違いだよ

法はあくまでも弱者も強者も等しく守る規律に過ぎない、だから知ろうとしない頭の弱い人は守られない 月10万くらいのリボ設定にしとけば事実上の1回払いになるんじゃね?

借りる前提の人間が理解出来ないわ

貯める前提を子供の時に習ってないわけ。

貯めてから手に入れるものが商品や対価でしょ。

>>844

1回払いでもほとんどのリボ払いは金利手数料が必要だから10万円で年率15%だと1ヶ月分で

1250円余計に払うことになって結局ばかばかしい >>845

その考えじゃ出世出来ないってw

世の中のほとんどの仕事は借金ありきよ

借りるのが悪なのではなく

ちゃんと計算が出来ないバカがそこいる、ってだけ >>845

一度痛い目を見れば俺みたいにカード全部解約して

デビットのみの利用になる

クレジットカード扱ってるとこは全部詐欺まがいのヤクザだよ

当然国民に賢くなられると困るからデメリット隠蔽してCM垂れ流してる

問題は沼にハマって抜け出すことが困難になることだな

リボ完済してから繰り返すバカは救いがない 事業のための借金は将来の利益に繋がることもあるし、首が回らなくなって倒産することもある。

個人消費のための借金は何の利益も産まない。

欲しいものが今すぐ手に入るという満足感と引き換えに利息、手数料を払うだけ。

借金は人生の前借

若い時しかできないことするために借金して

将来若い時の時間を返済すればいいだけの・・いいシステム

三井住友の元金定額って言葉の使い方おかしいように思うんだけど俺の知識がないだけなん?

ワイ情弱でリボのシステムよく分からず限度額5万に設定してた

で一度だけ6万くらいの買い物を一括払いにしたら翌月に繰り越されたから意味わからなかった

そんでカード使わず現金主義になった

最近になってようやく意味が分かり限度額いっぱいまで上げてカード使ってる

一括払いのつもりで日割り利息払ってる奴

結構いそうだなーw

>>859

一括払いでもリボ払いにする って言うサービス?を有効にしてるからそうなる。 >>858

元金を返済していく方式

月々1万円の返済で10万円を使ったら

三井住友の場合

初月→返済額1万円(元金残高9万円)

翌月→返済額1万円+手数料(元金残高8万円)

要は新たなリボ払いをしない限り元金がちゃんと減っていく方式

どちらにせよ金利は馬鹿高いので利用する価値は無い >>824

日本はマジで経済観念が義務教育でゼロ

最悪の国なんだよ

てかマジで教師がほとんど仕事してないわけ

こんな国に何故してるかといえば

総じて言えるのは『大規模デモが起きない国造り』に撤してるわけ

そもそも安倍みたいな悪党が未だにいる時点でこの国は終わってる

君らの責任じゃない国のしわざ リボの何が怖いの?

リボにすりゃポイント還元率アップしたり

年会費優遇特典あったり

信用情報も一回で払ってりゃ鴇に問題ないし

枠も5000円とか阿呆みたいな価格に設定せず

上限一杯に設定すりゃええやん

それでいつも通り決済すりゃ問題なんて起きねーよ

>>757

パソコンを分割払いにするやつにするレスだそれは 現金毎月パチに使うから手元にないけど

5万のビジネスバッグぽちっちゃったリボで

金無いけど金持ってそうな装いになれるのがリボの強み

金無いのに金ある振りしたい見栄っ張りさんにはぴったりだね、リボは

パソコンをリボ払いで買うしかない貧乏人です。

貧乏人のカードはリボの月の最高額が一万円です。

>>869

10万くらいの安いのを10回かなーwindows7のサポート切れるから 貯金できない、計画性が無い屑にはリボは必要だからな

強引リボしなくても需要はある

>>870

金利ゼロのお店でローン組むほうがいいよ。

カードの審査が通ってるなら大丈夫でしょう。 >>870

金ないのなら5万円ぐらいのにしといたら >>220

借金あるやつなんて財産ないだろうから放棄すればいいんじゃね? 金利がつかない店とかあるん。もう少し時間があるからさがしてみるわー

金融の勉強って義務教育でしないよねなんでだろ 利息とか利率とか知らない人が多いんじゃない?

そりゃ80万のもの買って毎月万ずつ払ってたら終わらんやろ

引き落とし1万のうち元本いくらよ?

>>870

7のサポート切れるくらいで10万もする新品買うとはな

MicrosoftやPC会社は大喜び

ちなみに、俺はまだXP クレジットカード作ったら、リボ払いを勧めるメールが毎日送られてくる

上場企業がこんな反社みたいなことやって大丈夫か

>>851

リボにホイホイ乗るような頭の弱いのもアレだが

その対極にいるコイツも駄目だな >>863

アベガー言う人間の頭の弱さがよく分かる書き込みだわ 俺のパソコンは2007年制だよ。金がないと買い換えは無理

10にアップは出来ないし今回は買うしかないみたい

>>884

不要不急ならそのままでいいが

どうしても今必要なら分割で買えばいいじゃない

金が貯まるまで待ってたらその間の楽しむ機会を喪失する >>884

それとリボに拘る必要なんてない

10万円のものなら12回〜24回に「分割払い」すりゃいいだけだ

そうすれば金利含めても毎月1万円以下になる

12回だと毎月約9013円、24回なら約4847円だ 1GBのパソコンに10を入れてレスしてるのは私です

>>885

ネットでわからないことを調べたり写真、ビデオの編集くらいしか

出来ないけどないとダメなんだわ ていうか、何でこんなことに気付けないの?

あらゆる言葉並べてお得ですよーなんて携帯のサービスの時に損するだけと覚えとけよ無能

自分で計算すりゃ明らかにデメリットだらけな事くらい分かんだろクソボケゴミクズ

イラつくわマジで

なんかのキャンペーンでファミマカード作った時に一度だけその時に使ったんだが

デフォでリボ払いになってて余計な利息とられてるの3ヶ月くらい気付かんかったな

クレカでも似たような事になってるアスペがわんさかいるぜ

こういうガイジにカードとか持たせちゃいかん

現金で払わないと気が大きくなる馬鹿がかなり多い

サクサク使って気付いたらとんでもない額に、なんてもはやあるあるのレベル

9割がこんな感じ

賢い奴はそもそもカードなんか使う意味がないから使わない

高年収の奴が財布が嵩張って現金持ち歩けないレベルになってようやくカードを使う

これに憧れてる見栄っ張りの中身スカスカの雑魚が真似したがって自爆する流れが本当9割

だらしない貧乏そうな奴とかバカそうな顔したのに限ってコンビニとかですらカード払いしてる

クレカでもという書き出しで

ああこいつ頭が悪いなと分かる

>>890

動画編集なら20万は出さないとダメだろ

貧乏人と自覚があるなら働けよ

目から血出るくらい働けよ >>896

VISAとMasterはライセンスでカード会社にブランドを使わせてるだけで

自分ところでカードは発行しとらん

年会費とってるのはカード会社だ >>895

↑

こういう人ってクレカで借金増えた人物そのものだから変な幼稚な反論しちゃうんだよね 格差の根源複利を禁止すべき

せめてリボは借り入れ可能額を1年内に完済できる額までに制限しろ

悪魔払いにしましょう!

エクソシストは壮絶にすべって死んだ

>>1

>最初にリボ払いで設定したものは変えられない

こんなカードあるわけないだろw

手続きすれば一括返済できるし、

それが難しいとしても月ごとの支払い金額を増額すればいいだけ。

リボ使う奴ってアタマおかしい奴が多い。 >>902

福利じゃないからw

だいたいリボ設定したのに

そのままどんどんカードで買い物するから悪いんだろw >>891

そのとおり。

スマホの購入代金を一括払いしてない

ほとんどのやつは、リボの餌食になってるようなもんww

携帯会社系列のカード会社が最高益上げてるのもコレ。 >>907

キャリアの場合は一括と分割の値段変わらんからリボ払い関係無いと思うけど >>884

windows10のライセンスなら$4ドルだぞ >>894

コンビニこそカードないしキャッシュレスだろ >>27

国民が選挙で選んでるんだろ

国民が賢くなると滅ぶ国

それが日本の民主主義 >>870

もうおそいけど中古でもハードディスクが新品なら新品と同じだから5万で高スペック買えるよ 自分の場合はギャンブルのせいでリボ払いの常連選手なんだけど

ギャンブルしてないやつは何でリボ払いしてんの?

普通に生きてたらむしろ貯まるでしょうお金なんて

元利定額残高スライドリボルビング払いと元利定額リボルビング払いは別だから

元利定額残高スライドリボルビング払いだと月の払いは設定額以上払うことになり少し早めに払い終える

元利定額リボルビング払いは毎月設定額しか払わないからすごく長くなる

元利定額リボルビング払いで30万借りて5000円/月なら112回(9年と4か月)払いで

金利は25万こえて86%ぐらいになる

>>914

風俗やキャバクラにはまって、キャバ嬢に貢ぎまくって借金漬けになったのもいとるよ なるほど後これだけつぎ込めば当た(ヤレ)るかもしれない心理は確かにパチスロと同じかもしれない

>>915

それはどっちも同じだ

違うのは元利定額と元金定額、もしくは元金定率の違い >>894

むしろコンビニとかで使った方が小銭やり取りしなくて済むから楽なんだぜ

もしかして高額商品でしか使わないものと思ってる? >>921

スーパーホワイトのやつは放っておいてやれ

家も現金で買うんだろうしw >>894

コンビニは

ローソン(ローソンステーションカード→ローソンパス→ローソンPontaカード、dカード)

ファミマ(ユピカード→ファミマカード→ファミマTカードクレジット)

セブンイレブン(セブンカード)

とかのクレジットカードで支払った方がええて推奨してた クレジットカードで5回払いとかよく利用するんだけど、これはリボとはちがうんだよね?

>>924

それは分割払いだよ

リボ払いは毎月の支払金額を自分で決める 家とかのローンはしっかりした保証人がいないとダメじゃん

安定した収入があるかとかも審査があるし

カードの信用調査とは少しちがう

俺のカードは申請するときにリボ払いとか理解できなくて

全リボの月3000円になってたよ。一括、リボ、分割、ボーナス払いと

変更が出来るようになってた。毎月の何日間かは手続き上変更は出来ないとなってた

リボ払いしてるヤツは詐欺に気を付けろよ

既に詐欺にあっているんだからな

電話かかってきて変更したらポイント差し上げますって言われてリボにしたけど

やっぱりメリットが全然わからんから数ヶ月経って解除した

30万円だと利息月4000円ぐらいか

この辺から微妙にきつくなってくるな

>>934

しかし、ある程度の期間で返すの意識して30万返そうと思ったら1万5千円〜ぐらいは払うだろ 今調べたら、リボ払いの手数料って残高に対してかかるんだと

下手したら手数料だけで相当払いそう

50万円で年間6万円も金利がつく=ドブに捨てるのは悲しすぎる

クレジットカードを一緒にしないでよ。滅茶苦茶、決済速いしレジのスピードが速い。クレジットとアコムとかのリボは全く別問だよ。

>>915

まあしかし9年も返済続けて倍にもならんって良心的だよなw

俺なら出世払いで倍返せって言うよ 何割かは踏み倒しするクズ人間だから

15%で貸すのはそれ程悪徳でも無い

普通は得体の知れない無担保の奴にそんな低利じゃ貸さないよねえ

最初が金に困って借りといて

助かったわけでさ

後から利息が高いとか

何で貸したんだよとか

クズ人間だなって想像付くよね

周囲の人間が相手しないから借りたんだろなと思う

知らなかったとか平気でウソつくだろうしな

金を借りるようになると逆に細かいカネに対してし執着するんだよ

足りないのを上手い事回してるから自転車操業ってんだからさ

支払いが判らないなんて事は絶対にない

シャブ中がシャブやってないって言うにきまっとるよな

アル中も飲んでないって言うわな

依存症の奴はみんな同じで

ウソにウソを重ねてる

そこはきちんと見抜かないといかん

>>939

クレジットカードのキャッシングもグレーゾーン金利が廃止されるまで

消費者金融と同じくグレーゾーン金利で貸してたよ

アコムのACマスターカード(ショッピング)は実質年率10.0〜14.6%

他のカード会社とかわらんよ 電話で勝手に契約変更されてしまうんか

やっぱりカードは危険だな

>>4

Yahooはたまにリボ払いキャンペーンやってて、後リボ払いにすると10%ポイント進呈(上限5000)というのがある。

リボ払い額を10万に設定しとけば、手数料引いても4000円ぐらいは得する。今まで3回ぐらいできた。 カード会社から毎月一定額に抑える設定をオススメしますと電話があったから、そんな金に困ってねーよと言ってやった。失礼しましただってさ。

>>220

相続したものを売り払って海外旅行行って払えません

とか >>848

借金して出世ってバカだろそれ

会社経営者とかで設備投資でも無い限りわざわざ借金して物買うってダメだろ

30万を2万づつかえす

年利18%だと利子は約4万であってる? >>1

何この私は買われたみたいな

チョン丸出しのやつ >>549

5000円*59ヶ月=29万5000円だぞ

そのシミュレーションは設定金額+金利を払うタイプのだろ

今特に問題になってるのは5000円丁度しか返さず、その中から金利を取られるから元金が全然減らないやつだろ >>957

元利均等5000円で設定できるクレカてあるんかな?

元本均等ではできるとこがあったけど