今年も余すところ1月半あまりとなったが、米IC Insightsは、はやばやと2018年における半導体メーカーの売上高ランキング・トップ15予測(ファウンドリを含む)を公開した。

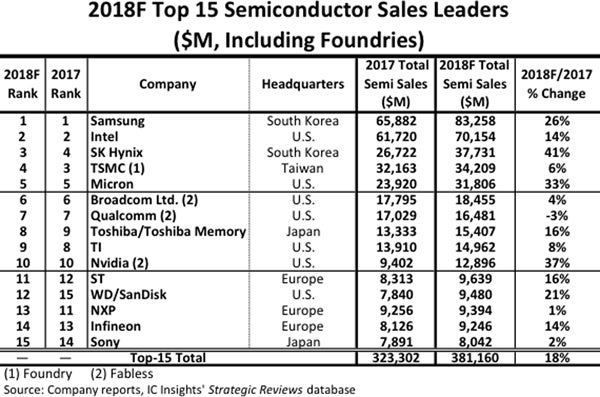

トップ15社のうち米国に本社を置いている企業は7社、欧州が3社、そして日本は2社(東芝、ソニーセミコンダクタソリューションズ)、韓国2社、台湾1社となっている。また、各社を事業形態別に分類すると、IDMが11社、ファブレスが3社 ファウンドリが1社という構成となっており、半導体業界において売上高が高いメーカーには従来から引き続きIDMが多いことがわかる。

■2018年の半導体メーカーの売上高ランキング・トップ15(予測値)。表には、IDMのほか、ファウンドリ(企業名の後に(1)と表示)とファブレス((2)と表示)を含む。記載されている各社の売上高はICおよびO-S-D (オプトエレクトロニクス・センサ・ディスクリート)の合計額で、各社の2018年第1〜3四半期における実績値に第4四半期の予測値を合計したものとなっている。なお、Broadcomは、本年4月に本社をシンガポールから米国に移管しているため、米国企業として扱われている (出所:各社財務情報、IC Insights)

■トップ15社合計の市場成長率は前年比18%増と予測

半導体メーカーのトップ15社による2018年の市場規模は、前年比18%増の3811億6000万ドルとIC Insightsでは予測。中でもSamsung Electronics、SK Hynix、Micron Technologyの3大メモリサプライヤは、いずれも同25%以上の成長率となる見通しで、とりわけメモリ増産に注力したSK Hynixは、トップ15社中トップとなる同41%増の成長率となる見込みである。

また、トップ15社のうち9社は、前年比で2桁の成長を記録すると予測されている。その中で成長率が20%を超える見込みなのは、Samsung、SKHynix、Micron、Western Digitalのメモリ関連4社に加えてNVIDIAの5社となっている。また、15社中、Qualcommだけがマイナス成長となる見込みとなっている。

2018年のランキングトップ15社に入るための売上高としては、80億ドルを超す必要がある。2017年に80億ドル以上の売上高を達成したのは13社であったことを考えると、2018年に売上高80億ドルを超えた企業は2社増えたことになる。

■ともに順位を上げた東芝とWestern Digital

2018年の順位と2017年の順位を比較してみると、順位をもっとも上げたのは、Western Digital/San Diskで、前年の15位から今年は12位へと3つ上がる見込み。同社は昨年、東芝メモリの売却を巡って東芝と訴訟を起こしていたが、2017年の暮れに問題が解決。その後はメモリバブルに支えられ、業績を順調に伸ばし、2018年は21%の成長を達成する見込みである。

また、その相手となる 昨年8位の東芝だが、今年はTexas Instrumentsを抜いて7位にランクインする見込みである。ちなみにランキングでは、東芝および東芝メモリの売上高となっておる。東芝メモリは2018年第2四半期に、180億ドルで米Bain Capital率いる米日韓コンソーシアムへの売却を完了。その後、東芝が東芝メモリの株式の40.2%を買い戻し、Bain Capital率いる国際コンソーシアムがBCPE Pangeaの社名で49.9%の株式を所有し、残りの9.9%を日本のHOYAが所有する形となっている。東芝メモリの新たなオーナーは3年以内のIPOを計画しており、Bain幹部は、東芝メモリの企業価値を高めるため、大型M&Aを推進したいと語っている。

こうした順位を上げた企業がいる一方、対照的に前年比1%の増収にとどまったNXPは、前年の11位から13位へと順位を2つ落とすことになる模様だ。

ちなみにトップのSamsungから7位のQualcommまでの上位7社には順位の変動はない。2位のIntelは、2017年第1四半期までトップサプライヤであったが、第2四半期にはSamsungがトップに躍り出た。そのトップのSamsungの半導体事業の売上高は、84%をメモリが占めるとされており、これは2017年の81%から3ポイントの上昇となるほか2016年の71%からすれば13ポイントの上昇ということとなる。非メモリ事業の売上高は、133億ドルで、前年比6%増に留まる一方で、メモリ事業の売上高は同31%増の700億ドルに達する見通しだという。

続きはソースで

https://news.mynavi.jp/article/20181116-725274/

トップ15社のうち米国に本社を置いている企業は7社、欧州が3社、そして日本は2社(東芝、ソニーセミコンダクタソリューションズ)、韓国2社、台湾1社となっている。また、各社を事業形態別に分類すると、IDMが11社、ファブレスが3社 ファウンドリが1社という構成となっており、半導体業界において売上高が高いメーカーには従来から引き続きIDMが多いことがわかる。

■2018年の半導体メーカーの売上高ランキング・トップ15(予測値)。表には、IDMのほか、ファウンドリ(企業名の後に(1)と表示)とファブレス((2)と表示)を含む。記載されている各社の売上高はICおよびO-S-D (オプトエレクトロニクス・センサ・ディスクリート)の合計額で、各社の2018年第1〜3四半期における実績値に第4四半期の予測値を合計したものとなっている。なお、Broadcomは、本年4月に本社をシンガポールから米国に移管しているため、米国企業として扱われている (出所:各社財務情報、IC Insights)

■トップ15社合計の市場成長率は前年比18%増と予測

半導体メーカーのトップ15社による2018年の市場規模は、前年比18%増の3811億6000万ドルとIC Insightsでは予測。中でもSamsung Electronics、SK Hynix、Micron Technologyの3大メモリサプライヤは、いずれも同25%以上の成長率となる見通しで、とりわけメモリ増産に注力したSK Hynixは、トップ15社中トップとなる同41%増の成長率となる見込みである。

また、トップ15社のうち9社は、前年比で2桁の成長を記録すると予測されている。その中で成長率が20%を超える見込みなのは、Samsung、SKHynix、Micron、Western Digitalのメモリ関連4社に加えてNVIDIAの5社となっている。また、15社中、Qualcommだけがマイナス成長となる見込みとなっている。

2018年のランキングトップ15社に入るための売上高としては、80億ドルを超す必要がある。2017年に80億ドル以上の売上高を達成したのは13社であったことを考えると、2018年に売上高80億ドルを超えた企業は2社増えたことになる。

■ともに順位を上げた東芝とWestern Digital

2018年の順位と2017年の順位を比較してみると、順位をもっとも上げたのは、Western Digital/San Diskで、前年の15位から今年は12位へと3つ上がる見込み。同社は昨年、東芝メモリの売却を巡って東芝と訴訟を起こしていたが、2017年の暮れに問題が解決。その後はメモリバブルに支えられ、業績を順調に伸ばし、2018年は21%の成長を達成する見込みである。

また、その相手となる 昨年8位の東芝だが、今年はTexas Instrumentsを抜いて7位にランクインする見込みである。ちなみにランキングでは、東芝および東芝メモリの売上高となっておる。東芝メモリは2018年第2四半期に、180億ドルで米Bain Capital率いる米日韓コンソーシアムへの売却を完了。その後、東芝が東芝メモリの株式の40.2%を買い戻し、Bain Capital率いる国際コンソーシアムがBCPE Pangeaの社名で49.9%の株式を所有し、残りの9.9%を日本のHOYAが所有する形となっている。東芝メモリの新たなオーナーは3年以内のIPOを計画しており、Bain幹部は、東芝メモリの企業価値を高めるため、大型M&Aを推進したいと語っている。

こうした順位を上げた企業がいる一方、対照的に前年比1%の増収にとどまったNXPは、前年の11位から13位へと順位を2つ落とすことになる模様だ。

ちなみにトップのSamsungから7位のQualcommまでの上位7社には順位の変動はない。2位のIntelは、2017年第1四半期までトップサプライヤであったが、第2四半期にはSamsungがトップに躍り出た。そのトップのSamsungの半導体事業の売上高は、84%をメモリが占めるとされており、これは2017年の81%から3ポイントの上昇となるほか2016年の71%からすれば13ポイントの上昇ということとなる。非メモリ事業の売上高は、133億ドルで、前年比6%増に留まる一方で、メモリ事業の売上高は同31%増の700億ドルに達する見通しだという。

続きはソースで

https://news.mynavi.jp/article/20181116-725274/