◎正当な理由による書き込みの削除について: 生島英之とみられる方へ:

【キャッシュレス決済】「QRコード」の規格を統一しよう…キャッシュレス普及へ初会合 ->画像>11枚

動画、画像抽出 ||

この掲示板へ

類似スレ

掲示板一覧 人気スレ 動画人気順

このスレへの固定リンク: http://5chb.net/r/newsplus/1533789838/

ヒント:5chスレのurlに http://xxxx.5chb.net/xxxx のようにbを入れるだけでここでスレ保存、閲覧できます。

QRコード統一しよう…キャッシュレス普及へ初会合

(2018/08/09 11:55)

現金を使わずに買い物できる「キャッシュレス決済」の普及が進まないなか、

2次元バーコード「QRコード」の規格を統一しようと初めての会議が開かれました。

キャッシュレス決済は中国や韓国、アメリカで4割以上の支払いに使われているのに対して、

現金決済が主流の日本では2割程度にとどまっています。利用が伸びない原因として

各社のサービスや端末、決済方法がバラバラで、利用者もお店も対応しにくいことが指摘されています。

こうしたキャッシュレス決済に使うQRコードを統一するための初会合が開かれ、

金融業界や流通業界など合わせて127の企業や団体が参加しました。

会議では統一するために必要な技術や手続きなどが話し合われ、今年度中に取りまとめられる見込みです。

テレ朝news

http://news.tv-asahi.co.jp/news_economy/articles/000133665.html 統一されてなかったのか

複数デバイス入ってるのかね

>>7 うちの携帯で読めないコード見たことないのだけど

海外に行けば沢山あるのだろうね

QRとかチャンコロの後追いかよ。

落ちぶれたもんだ。

スエーデンなんか、icチップを手に埋め込んでんぞ。

海外も別に統一されてないだろ。

そういう問題じゃない

>>8 実際中国では不正な偽造QRコードを上から貼り付けて

支払料金搾取することが横行してるのにな

電子マネーもなんとかしろよ

レジで伝えるのが面倒くさい

勝手に機械が判断してくれ

>>6 財布に現金入れてるだろ

それは十分でないから入れてるんだよ

中国人はもう現金持ち歩いてないよ

クレカ・デビット・電子マネーを今使ってない奴が、

統一されてもQRなんて使わないと思うの。

カードで客を囲い込むのが目的で作られてるからな

上手く行くのかお手並み拝見

>>21 滑舌が悪い俺はIDって言っているのによくEdyを押される

金を無くせば良い

欲しいものは直ぐに手に入る社会を作れば良い

レジ付近にある現金以外の支払方法案内がどんどんでかくなっていってる

もう現金でいいやってなっちゃうよ

QRコードの規格統一っていうと

まるでQRコードが規格化されていないみたいじゃないか

キャッシュレス推進したいならATMの24時間稼働やめろや。

なぜQRコードの方を・・・

ICチップでシャリーンの方を万全にしろよ。

>>25 >>27 遅れた中世ジャップランドとやらに寄生しなきゃ生きられない気分はどうだいチョン君?

電子マネー全部統一しろよボケ

それぞれが利権に走ってんじゃねーぞ

>>36 まあせいぜい

・サービス提供会社のコード

・金額、ユーザーID等の記述方法

・暗号化方式

この程度じゃね

カネ無いの丸わかりだな

そりゃキャッキュレスなんて無理だろ

>>24 中国はATMから贋札出てくるような国だから現金信用出来ないってだけだよなんで有名なのに知らないんだ…

おまけに現金が不潔で仕事で触る銀行員が病気もらったりでみんな触りたくないから

>>30 仲間発見!

俺も滑舌悪いからエディと間違えられる。

最近カードタイプのiD使うようになってからは間違えられなくなった。

😊 日本の次の30年は明るい時代なので安心 ♪

◆ 日本経済には60年の長期周期がある

昭和の約60年は前半が経済周期の下側、後半が上側だった。

平成の約30年は下側だった。次の30年は上側の明るい時代。

😊 日本の次の30年は明るい時代なので安心 ♪

インバウンド消費に期待するなら手数料ゼロにしてくださいませ。

スーパーの電子マネーカード渡して、現金で支払っている奴ってなんなのよ? バカじゃねぇの。

チャージ使えよな。 ジジババ共

>>47 Suicaにしろ

間違えられないし電車に乗れる

客が店のQRコードを読むのか、

店のカメラに自分のQRコードを読ませるのか

まずはそこをどちらかに決めろや

支払いは、現金廃止してクレカに統一しろよ

変な規格を増やすな

電子マネーを政府主導(マインバー)で統一すればいい。

普及にはマイナンバー使えば消費税なしとかで釣ればいい。

>>21 禿同だわ、店員がレジを操作するんじゃなくて客側にボタンを用意して客が

操作・選択するようにすれば会計の時間も短縮するし間違いも何もなくなるのに

なぜそうしないのか不思議で仕方がない。こんな簡単なことをやらないのには

おそらく、明確な理由があると思うのだが、その理由を教えてほしいわ

>>53 Suica手に入らないんだよね、うちの県

>>58 そういう店もあるけど客が押し忘れるからいちいち言わないといけないんだよね

スーパーにクレカ専用レーンができたらすげー便利!

etcみたくスムーズに決済したい。

BCH! BCH!

.___

ヽ| ・∀・ |ノ

|___|

| |

違っていたことを知らなかった

チケットがこれになって便利になった

要は銭ゲバの戦いなんだろ

下品で嫌ねぇ

現金でいいよ

スーパーは全部セルフレジにすべきだな。 現金払いのもどらない連中が多過ぎる。

電子マネーで支払いっていうと、店員が電子マネーのボタンおすのにパネルのページをかえたりして

タッチを何回もしてようやく受付準備ができるとかだもんなw

規格が統一されてもサービスが乱立したら意味ないんだよ

銀行と役所がまず現金の扱いを廃止しろよ

>>3 マイナンバーカードで、税金や病院での支払いから景品交換所の換金まで、できたらいいな。

>>58 一時期ローソンがそうだったけど無くなったな…

そこでマイナンバーと合体ですよってなればいいが

各社各機関のエゴが問題だろ

発祥の国なのに恥ずかしい

規格が統一されたら君たちの仕事なくなってクビだしねぇ

生き方間違えてるのも一向に気づかないし

老後不安でしょ

最近スマホ持ち歩くのがめんどうでな

プラカードが至高

現金税を導入すればいいんだよ。ATMや窓口で現金を出し入れしたら、一回あたり300円徴収されるとか。

QRコードの規格が統一されてなかったのは驚きと思ったら、電子決済をするときの情報をQRコード化するときの規格の話?

>>59 モバイル Suica があるけど、オークションでカードタイプも買えるよ。

チャージ無しで1,000円ちょっと、発行時に500円のデポジットが掛かってるから、実質500円ちょっとと送料。

カードは微妙に遅いので迷惑

渡すだけって言うが現金も渡すだけだ

現金は手続き不要だぞ

アップルペイ

グーグルペイ

ラインペイ

などなど

無駄に増えすぎなんだよな

儲かるのか知らんけど独自仕様にばっかしてくる

中ナイフによる交換なら時々美女ともヤレるし 逆らえば( ^ω^)・・・ウフフのフ

>>94 Apple PayとGoogle Payはただの財布だから関係ない

アメリカ中国でも4割だろ日本の2割と大して変わらん

キャッシュレスなんてしたら個人情報バレバレだから嫌なんだよ

馬鹿にだけ勝手に流行らせとけ

どうせL〇NEが役人を接待してつついてるんだろう。

自分たちの存在を上げさせる為に。

やり口でだいたいわかる。

日本ではQR決済なんて求められてないのに。

何にでも使えて、銀行と連動せず、個人情報の登録が一切無しで、コンビニでチャージ出来るカードが欲しいわ。

今のカードはポイントによる囲い込みが目的だから鬱陶しい、ポイント分は最初から値引きしろってんだ。

iDだけで事足りる

モバイルnanacoも入れてるがこいつは役立たず

所詮中抜き商売だからな 1万円をいかに9000円にして儲けるかの手数料商売

口だけで生きてるから絶対に流行らない

カードや電子マネーも使えるけどポイント付くのは現金払いだけです

って店が多いんだよな

サミットとか

>>1 Suica等も統一して、海外からの観光客の利便性を高めた方が良いのだろうか

乱立してる企画統一してfelicaで支払えるようにしろよ

>>101 nanacoは収納代行とハッピーデー専用

QRコードの規格じゃなくて、どんな情報をどうQRコードするかの規格じゃないの?

>>101 おれも基本iDだけど高速道路のサービスエリアとかでエディしか使えないとかあってたまに不便

キャッシュレスが広まらないのはいくら使ったかわからなくなるから

セキュリティのトラブルが多すぎるから

単純にこの二つの理由だろ

ズレてんだよなコイツ等は

>>106 飲食店では現金払いじゃないとクーポン利用不可とかもあるな

>>90 そんな金かけるんなら東京駅の記念カード買っとけばよかったな

ミュシャの影響受けまくりのやつ

クレカと読み取り機の手数料引き下げたら店舗側導入するだろ、QRなんか普及しない、結局店舗側は高額なQR入金確認レジ機を購入しないといけないから店舗側は導入しない

つか中国が普及しているのは国内で元の偽造が半端ないのと人口の多さがある 元とウォンなんて紙クズだからな

日本はしっかりとした通貨がある キャッシュレスも良いけど逆に不便となるリスクもある

キャッシュはキャッシュ

キャッシュに勝る物はない最強アイテム!

あくまでもキャッシュ有りきのカードと端末決済の便利な活用なわけで

キャッシュレスが2割だと!?どういう調査方法なんだ?

コンビニでもスーパーでもレジ待ちで他人の決済見るけど、現金なんて半分以下だぞ?

さすがに個人経営の居酒屋とかだと現金だけど

中国はAlipayひとつでどこでも使えるのに

日本はバカみたいに規格乱立させて使えたり使えなかったりだし不便すぎる

Amazonギフト券みたいな仕組みで全てに使えるカードなら賛成。

個人情報は無しで。

>>105 そうだな

公共交通機関用にスイカ

あとはクレジットカード

年末にクレカに溜まったポイントをギフトカードにして家族にあげてる

日本ではQRコードなんか流行らねぇよ

手順が多すぎて面倒、使わねーよこんなの

いちいちカメラで読み取り動作入れるの?

無駄多くね?

>>116 1年前くらいに某牛丼屋の前払用機械で1回のタッチで2回反応したからあんまり信用してない

券は2枚でたからちゃんと1枚払い戻してもらったけど

これタイトルがおかしいな

QRコード自体はとっくにISOで規格化されてる

最近こういう内容を理解せずに適当にタイトル付けたの多すぎないか

QRコード決済は導入にコストがかからないのが最大のメリット

高価な端末を準備できなかった個人経営レベルの小さな店でも導入できる

理解してない馬鹿多すぎない?

中国スマホ決済が「ハッキング被害」意外すぎる盲点とは

https://roboteer-tokyo.com/archives/9774 なんとまあシール貼り付けるだけの簡単なやり方で被害かよ。

>>116 いくら使ったか解らないのは、単に自分の金銭管理能力が足らないだけでは?

>>133 それって店長のスマホにアプリ入れたらとかの話やろ?

ちょっとした店舗とかだと結局金かかるよ

>>131 その非接触IC含めて普及してないって話だけどね。

不便でもコストの安いものが普及しやすいのは仕方のないこと。

まあ日本の場合現金を扱うリスクが少ないから普及しにくいわな。

QRコードは使った事はない

認識するか試してみた時はあるが遅杉て使えない

URLを撮影するのが一番早い

>>1 その前に、電子マネーの支払い方式を統一してくれよww

カミさんからお小遣い制の俺にとっては、QRコードなんで害悪でしかない。

>>135 普通の人の金銭管理能力ってそんなに高く無いよ。

カード払いにすると無駄に使いすぎるってのは今に始まった事じゃねえだろ。

>>139 遅いのは読み取り準備までで読み取りは結構早いよ

影響するとしたら環境光とか画面の明るさとか

URLの撮影のほうがミスが多そうだ

>>142 俺の稼いだ金は俺が自由に使っていいだろくらい言えないのかぁ!

クレカもキャッシュレスだろ

別に新しい支払い方法はいらんよ

なんせテレ朝だからな。

中国様々だから。

開発したのは日本だよって言うと、

奴らも使うのやめるのかな。

>>127 銀行預金→現金→銀行預金の方が変換の手間だろ。

QRは、銀行預金→銀行預金、だぞ

スマホもガラケも持ち歩いてるが支払いには使ったことない

パチンコ 京楽のAKBぱちログってサービスでQR機能を使ったくらいだな

推しメンは指原一本で楽しんだなぁ数年前

電子マネーはかざすのかタッチするのか未だに正解がわからないw

消費者側のメリットしか考えてない馬鹿が多すぎるな

これまでコストの問題で電子決済を導入できなかった店にも

この方法なら導入できるんだよ

ただ中国と違うのは

中国はあれだけ人がいるが

電子決済はアリペイかWeChatPayのほぼ二択状態

(WeChatはLINEみたいなアプリ 中国人はみんな使ってる代わりにメールをほとんど使わない)

日本は色々あり過ぎなんだよ

この辺りもほんとIT音痴というかガラパゴス日本らしい

とっくにIT後進国

>>12 コード自体は共通だよ

今の状態はクレカの会社毎に別のリーダーが必要みたいな状態

キャッシュレスのせいで中国で膨大な被害が出てるのを知らないのか?

キャッシュレスで無くても偽札ばっかだが。

>>146 乞食や屋台のおっちゃんはクレカは無理だろ。

中国では、乞食のおっちゃんがQRコード印刷して土下座してる。

キャッシュレスに移行させたいならATMの手数料を高くすれ3ばいい

>>154 > 口座振替になるだけだよ

それは分かる

小遣い用の口座を作らなくちゃいけなくなるんだよ。俺の場合

>>152 共産党は嫌いだが、独裁政権はこういうとき速くて羨ましいわ。

日本の議論はずれすぎ。

>>143 同意

現金+スマホ小遣い帳でやっていたのを

カード払いで自動小遣い帳に変えたら

明らかに支出が増えた

だが便利過ぎて戻れない

節約には不向き

スマホよりカードのほうが便利なんだわ。軽いし出しやすいし。

コンビニやスーパー行くのにスマホ持たない。

スマホはめんどうでやめた。

スマホ変えたら決済アプリにログインできなくなったし。

どっちでもいいけどスイカで統一してくれよ。日本はデビットタイプのほうがいい。

スマホ使ったポイントカードビジネスもほんと鬱陶しい

小売店が、電子決済導入しないのは

手数料が発生する、これがあるからだ。

手数料前提で商売考えてる限り、日本では普及しないわ

中国みたいに基本無料で考えろ

未だにFAX現役の国なんだしずっと現金使うのがお似合いだよ日本は

単にキャッシュレスのメリットを訴えても、日本人の国民性だとあまり普及しないと思うわ

まだ現金使ってるの?ダサい。みんなもうキャッシュレスだよ

とか

レジで小銭を1枚ずつ数えてピッタリ払うのは、後ろで順番待ちしてる人の待ち時間を増やす迷惑な行為です、さっさと会計しましょう

とか負い目を感じさせるのがいいんじゃないかな

>>163 チャージ面倒やし、個人間で使えんやん。

>>162 オレはカード(iD)を使うようになったら使用履歴が残ってむしろ管理しやすくなったけどな

やるんだったら

携帯と一括請求する仕組みじゃないと

無理よ

5円10円廃止して50円からでもチャージできるようにすれば速攻流行るよ

QRコードでキャッシュレスなんて、

偽札が横行してるから中国や韓国で流行ってるんだろ?

イチイチアプリ立ち上げるとか、面倒くせぇ。

値段聞いてから財布を開けるおばさんは、値段聞いてからアプリ立ち上げるw

日本でわざわざリスクのあるものを取り入れる必要ないわ。普及もしない。

中国人が偽造QRコードを作って逮捕されるとこまで折込済みなのか?

ただ、来日外国人用としてならニーズあるかもな。

QRコードって見た目は規格が決まってるようにしか思えないが違ったのか

>>169 だから君みたいにきっちりしてる人は少数派なんだってば。

>>165 ほんまそれ

QRでのお金のやりとりは小売りも個人間も全部無料

振込手数料?なにそれ?日本の銀行はせこいわ。

>>168 デビットは自分でチャージできることに意味があるんだし、

めんどうならスマホで自動チャージにすりゃいい。

VIEW CARD否決くらったからな

公共交通機関なんだから、もっと審査を甘くしろよ

間違いなくQRコードの決済は普及しない

使う側は面倒くさいだけでメリットがなさすぎるからな

ただ導入する側の店側の負担がクレカや電子マネーと比べて少ないって一点だけで普及させようとしてる

>>58 Edy と ID 間違える店員どうにかして欲しい。

カード会社に手数料取られないなら店舗側での導入は爆発的に普及するだろ

もう中国側に合わせるしかねーんじゃねーの

せっかくのQRコードで世界で方言・翻訳みたいなことが起きたら意味ねーぞ

QRコードでもわざわざアプリ開いて金額入力して店員に確認とって支払うって現金とさほど手間は変わらないと思うが

スイカみたいなプリペイド引き落とし式みたいな方が使い勝手いいだろ

QR決済否定してる奴の書き込みが、まともな批判ならわかるが酷すぎる…

こんなのばっかだから日本は衰退するんだろうな

>>153 そりゃ遅れてすぎやなw

つか、

FeliCa系?スイカとかエディとかの方が進んでないか?

>>173 モノ買うのにキャッシュディスペンサーで現金に変換する方が面倒くさいわ

>>174 QRコードの規格は決まってる。

QRコードを利用した電子マネーの規格は統一されていない。

現金に拘りが無い人←既に電子マネー使ってる←QR要らない

現金に拘る人←QR要らない

結論:要らない

>>185 日本の景気は良くなってるんだが。wwwww 人民元暴落しそうじゃん。

全ての企業通貨を日銀電子マネーと自由に交換出来るようにすればいいだけだろう

>>178 なぜいちいちチャージという変換作業がいる?

銀行→銀行でええやん

>>162 電子決済は当然店側が決済手数料を負担する事になるんだけど

それでも電子決済を導入をするのは

客単価が上がるからなんだよね

電子決済になると財布の紐が緩む人が多いってこと

個人経営の小さな飲食店で

○円以下はクレカ決済できない

なんてやってるのは決済手数料のせいで

客単価低いと儲けにならないから

規約で禁止されてる行為だが店側の気持ちは分かる

クレカは落としたら再発行とか大変、電子マネーは落としたら使われるし

QR決済ならスマホ落としてもロックかかってるから使えないし、どこに落としたかすぐ分かる

クレカを持ち歩かないですむのはホントいい

幕末明治の美女30選 その輝きは150年後も変わらない(画像集)

>>133 未だに現金オンリーの個人経営の店はQRコードなんか導入しないよ。

彼らが現金決済に拘ってるのはキャッシュレス決済の導入や運用に手間やコストがかかるからではない。

売上がガラス張りになることを避ける為だよ。

>>185 日本人って本当にIT系が駄目なんだな…とため息がでるw

未だに仕事でメールやFAX使ってるような国だし

スイカの上限上げるだけでいいような希瓦斯

ラインのQR決済は個人商店中小零細お断りで存在価値無いし

>>196 グーグルやアップルやアマゾンが、取り次ぎや流通等々、間に入って手数料取ってる業務を省くことで

日本企業が壊滅していってるのがまだわからんのか?

世界のお金の流通は、口座→口座になる。現金もチャージも全滅するで。

QR読み込むアプリ立ち上げる

QR読み込む

支払金額入力

支払った画面を店員に見せる(んだっけ?)

ちょっとめんどくさいかな

マックとローソンではiDと伝えてシャリーンで終わりだし

クレカすら乱立してんのに無理だろw利権にすぐ群がる日本じゃ統一規格なんて夢だわ

とうとうジャップも中国の後追いをするようになったか

edyと楽天payは使ってる

ポイントが使えるのはありがたい

>>199 QRコード決済って今めちゃくちゃ普及していってるんだけど

もう少しニュースみようなw

だからソフバンの禿とかも今必死になってるだろ

どこが覇権を握るかのターニングポイントだぞ今は

日本人「日本はキャッシュレス決済が遅れてる、中国に学んでQRコード決済を普及させろ」

中国人「QRコード?手間かかるしこれからは中国政府の推進するIC決済やでー」

日本人「ほらな、QRコードなんて普及するわけないじゃん。誰がそんな時代遅れなこと言いだしたんだよ」

数年後こんな感じになってそうな気がする

>>199 手数料だの端数を取られるからだよw

必死すぎ、スイカで十分

既存の

□□

□□

に対して、

□□

□□■ (新しい2次元バーコードを付与)

みたいにするとかね

無理矢理キャッシュレス化する流れになってるけど現金もカードも両方使えた方が便利じゃね?

キャッシュレス賛成派は大体利点だけ語ってデメリット無視して話すし

>>209 それって最初からポイント分が上乗せされてるって事だろ。

中国じゃ誰も小銭持ってないから、コジキがQRコード首から下げてるんだよな

QRコードは日本で開発されたんだけど、

中国にパクられたなw

いやだからもう人体にチップ埋め込めって

GPS機能も付ければ犯罪者の管理も余裕だろ

はよやれや

街のラーメン屋とかクレカ使えないとこが電子決済使えるようになるから普及して欲しい。

うち個人商店だけど導入してるよ

利用客はゼロ

まあ俺自身もコンビニとかで使わないからな。

まあそういうことなんだろう…(´・ω・`)

初期投資でPOSに仕込むだけで、店や顧客に手数料発生しないなら

選択手段としていいんじゃないかな。

クレカは論外。店と顧客の間に無駄に入って手数料取るだけで生産性ないし。

デパートとかでかい買い物とかならまぁいいと思うけど。昔はそうだった。

手数料分を価格に上乗せされても顧客にも店側にもメリットがない。消費意欲下げるし。

ネット支払いでならクレカの利便性があるし、それで十分な経済規模。

ネット店舗と実店舗の価格差の乖離を広げすぎないためにも、

実店舗は最低でも手数料1%くらいの仕組みじゃないと話にならない。

日本は経済成長鈍化してるし、欧米のようなインフレ価格じゃないし。

ケツにiphone突っ込んでキャッシュレス万歳ってなやつ見ると、現金オンリーの店で生き残れるのか気になる

そんでそこまでキャッシュレスに魅力を感じないんだよね

そんなことよりさ、

いちいちTポイントカードはお持ちですかとか、ポンタカードをとか聞いてくる店員、彼らが悪いわけじゃないけどくっっっそうぜえ

>>221 飲食店なんて大手チェーンですらいまだにクレカすら使えないところがあるからね。

個人店まで全て普及するのは200年くらい後かな

小銭減るかと思ってこないだnanacoカード作ったんだけど、やっぱり1000円からしかチャージできないのな

小銭じゃらじゃら入れてチャージできたらいいのに

偉い人にはそれがわからんのかね

>>221 これが一番のメリットだよな

理解してないアホ多すぎ

さすがIT後進国

最も統一されてるのが現金払いだからな

他は店も仕様もバラバラで不便なんだよ

そもそも

QRコード自体は、ただの符号(文字列の羅列)でしかないわけで

ただ、普遍的過ぎて

特定の用途限定に

そのデータ管理に

さらなるセキュア

となると、もう一工夫あったほうがより都合がいいわけで

>>229 使えても3000円以下はお断りとかな

ちなみにあれ規約違反だから決済端末に書いてる連絡先へ連絡したら店が怒られるw

>>231 アホとか言っておけば発言力もがあると思ってるんだ?

>>88 そうだとしても、対応が遅すぎる

またどうせよく理解もできない老害が反対して導入が遅れるだろうよ

日本はすっかり時代遅れのジジババ国

手数料無料のソフトバンク、LINEってどうやって収入を得てるの?

それが不思議

末端までキャッシュレスにしようと思ったら統一のQRが必須

ただし手数料を取ったら絶対に普及しない

一企業が運営するんじゃなく国策でやるべき

小遣いやお年玉もスマホ同士かざしてチャリンってやるんだろ

有り難み全くなくなるな

>>239 その一言すら言うのがうざいときがあるのよ

チャージ型でQRコード支払いならいいけれども

もしデビットカード型ならば危険

銀行口座関連の情報がそのまま端末に呼び込めることになるから

悪用だれる危険があるってどこぞの金融専門家が言ってたぞ

>>240 うざい広告画面見ながら決済なんじゃないのかねえ

楽天payがもっと色々なところで

使えたらいいのにな

>>193 スマホやカードが財布みたいなものだからね。

財布に銀行の金全部入れないでしょ。

>>237 SuicaってJR東日本のローカルだからね

買い物でなにか問題があった場合の払い戻しはどうなるの?

教えて偉い人。

>>234 怒られるの恐くて店なんてやれないだろ

契約切るって話が出て初めて考える

もちろんカード決済会社はそんな強気には出ない

>>221 売り上げをごまかせなくなるじゃん

現金はそこが一番美味しいのにQRなんか導入するわけない

>>250 クレジットと同様にするのか

チャイナみたいに自己責任にするのか

>>240 利用情報吸い出してるんでしょ。

レシート送ってお金がもらえるあれと同じ

QRコード自体はとっくに規格化されてるのに

タイトルだけ見て勘違いしてるアホ多すぎない?

さすがIT後進国日本

ローソンでiD払いと言ってるのに「ポイントカードは?」って聞いて来る店員

iD払いだと自動でポイント付くの知らんのかね?

>>248 そうだよな

財布もATMから金をチャージして使うわけだし

>>252 売り上げちょろまかしよりも機会ロスの方が痛いと思う

まあ国がやることじゃないな。マイナンバーの中国流出事件もあったし官民信用ならんわ。

一生言っていけ

う〜ん、すごい便利なのかもしれないけど

電池切れたら財布持っていないのと同じになるのが怖い

需要がないから普及しないだけのことなのに無理矢理普及させてどうするねん

QRコードにするとキャッシュレス化が進むってどういう理屈だ?

今現在、電子マネーが乱立しているのに普及してねえじゃん

>>261 現金払いがなくなるわけじゃないw

現金払いオンリーのとこでキャッシュレスも普及させようという試み

零細商店とか病院薬局とか

>>14 バカなの?

QRコードはデンソーが開発したんだけど。

まあいまだにスーパーやコンビニで小銭をジャラジャラ言わせてノロノロ支払ってる奴を見ると頭悪そうに見えるよね

満員電車で紙の新聞を読んでる奴並みの頭の悪さ感

クレカが嫌ならせめてプリペイドの電子マネーで払えよって思う

>>133 世の中おまえみたいな馬鹿の方が少数だから心配すんな

>>263 おさいふケータイにしろ各種カードにしろ、今現在日本で多く用いられている

IC

が不要、という狙いにその効果を言ってると思われ

>>151 正解がわからないのは当然だし、どっちでもいい。

スイカ導入のとき、かざすだけでOK、といって導入しようとしたらしい。

でも、実験とかしてみて、結局タッチにした。

香港だったか、常磐線柏駅だったかの実験だったとおもう。

どうも、使う人にとってピンと来なくてわかりにくかったらしいよ。

かざして、といわれて、どうするのか。

水戸黄門の印籠みたいにするのか、ぶつけちゃいけないのか、どのくらい離すのか、とか。

だから、タッチ、になった。最近は(本当は、ある時間以上かざせば十分だけど、ゴツンと一瞬で済まそうとしてエラーが多いから)しっかりタッチ、と書いてある。

余計ゴツンとするだけだとおもうけど。

>>240 QRコード決済するにはその金を「どこか」にチャージする必要があるわけで

その「どこか」でシェアを取るのが大事だから

手数料をとらずにとことん導入コストを下げて個人経営の小さな店とかまで広く浅く広めるのが重要

QRコードの規格作ったデンソーも

QRを読む端末の方で儲けようと考えたから

QRコードで特許料は取らなかった

Amazonが自社製品を原価ギリギリの値段で売るのも

自社運営のクラウドサービスに繋げてそちらで利益を取るから

アホは目先の利益しか考えないから携帯みたいにガラパゴス化して

世界の競争から脱落するんだよ

>>266 チャイナ方式だと

読み取り端末さえ不要

電子決済や広告などに広く利用されている「QRコード」に、偽の情報を仕込むことができるセキュリティ上の弱点があることが、

神戸大学のグループの研究でわかりました。

この弱点を悪用すると、利用者を一定の割合で不正なサイトに誘導することも可能で、

グループではセキュリティー対策の強化が必要だとしています。

https://news.yahoo.co.jp/byline/moriimasakatsu/20180624-00086884/ この問題って解決されたのかよ?

>>133 FeliCaリーダーなんてNew3DSにすら付いてるのに

高価なの?

>>270 病院医院や併設薬局はせめてクレカ決済できるようにしてほしいわ

毎月通ってるからポイント貯めたいww

ほんと、こういうのは、独裁国家の方が足回りが速い。

日本は中国に2周くらい周回遅れだよな。

>>249 https://www.jreast.co.jp/suicamoney/membershop/index.html 交通系ICカードの全国相互利用により、JR 東日本の「Suica」、(株)パスモの「PASMO」、JR 北海道の「Kitaca」、

JR東海の「TOICA」、(株)名古屋交通開発機構及び(株)エムアイシーの「manaca」、JR 西日本の「ICOCA」、

JR 九州の「SUGOCA」、(株)ニモカの「nimoca」、福岡市交通局の「はやかけん」の各交通系電子マネーとの相互利用が可能となりました。

いずれか1枚あれば、全国の各交通系電子マネーが使えるお店で電子マネーによりお買い物をしていただけます。

大阪在住だけど、iphone+suicaにしてる

icocaはネットチャージが出来ないクソ仕様だから

電車もバスも全部乗れるしコンビニ、スーパーで使える

ただし、使う時に「イコカで」って言う必要ありw

>>266 >>269 店側にメリットあるってことなのか。

でも利用者側は支払いはクレジットカードやデビと同じだからどうなんだろうね・・・

Quick Pay使ってる

銀行で何か納めたり窓口使うときに記入する用紙がある

未だに紙媒体っていうのがすげえよ

未だにハンコなんて使ってるしな

ほんと鈍臭い国

>>133 QRコードの中のデータを

どういう形式にするかの話じゃないの?

文字列なんでも入れれるじゃん

SUICAに統一しろと言ってるアホは

キャッシュレスの時代になってもチャージするのかよw

>>282 黙っていても来るんだからポイントや手数料負担したくない

QRコードはどこが開発したの?

シナは使用料払ってるの?

>>287 銀行は不要論を払拭するために紙媒体で存在意義を見出してるんだぜ(´・ω・`)

>>240 手数料3年間無料とか期間限定じゃなかったっけ

>>275 QRコード自体が、乱立して巨大なポスターでどれか選ぶ、なんて馬鹿馬鹿しい状況にならないように、一個読取るだけで必要な識別(送金元、送金相手、だけじゃなくて送金会社の識別も)できるようにしたい、ってことでしょ。

そうしないと、むしろ中国の2社のが便利、なんてことになってしまう。

>>291 逆に、便乗したい

が主たる目的かと

チャイニーズな観光客相手に

>>289 使いすぎないのがいい。

落としても問題ない金額しか入れないし。

>>287 いまだに注文書がFAXで送られてきて、

注文請書にハンコ押してFAXで返信してる

>>293 日本のデンソーが特許持ってるけど普及のために特許放棄してたような

まあデンソーの本業には影響無いもんな

>>291 いやまず外人開放マダー

(どっちか忘れたけどシナ2大勢力はシナ人以外だと使えなかった気がした)

現ナマを持ち歩くと金の有り難みが分かる。

クレカ使いまくって通帳ゼロになった悪夢は繰り返したくない。

>>212 それより税金が掛かるデメリットの方が店には負担。

現金貰うだけなら適当に売上を少なく申告できるんだし、その部分は税金タダだからな。

>>294 やばいおやばいお(´・ω・`)

世の中ってのは便利になる方へ向かってるのにな

足元なんて裸足から始まり、今では靴だよ

SUICAとクレカで十分間に合ってるのでQRの必要性を全く感じない。

一体どこに需要があるの?

クレカの審査にさえ通らん連中にQR使わせて、サラ金に追い込むのが目的?

AMEXの非接触があれば、それ以外いらない

国内導入少ないけど

>>306 さすがにそれは税務署が黙ってない

キャッシュレス推進の裏の目的

俺はVISA付きで定期とオートチャージもできるスイカビューカード使ってるわ

コンビニやスーパーではスイカ、大きな買い物はクレジット

現金を使うことが無くなったわ

>>37 そうそう。

コンビニに置かなくていいからさ。

お金がなくなれば簡単に補充できるからね。

日中なら手数料もかからない場合が多いし。

>>293 デンソーだけどQRコードそれ自体の権利で儲けるんじゃなくて、

普及させてそれの読み取り機材だなんだの方で儲けるのを選んだのでQRコードの利用自体はフリー

このおかげで現金の取り扱いも自動化されて現金が使いやすくなったわw

>>292 大手調剤薬局はクレカ使えるから併設薬局じゃなくてそっちに行ってるけどさ、個人開業医院ではまだまだだな。

儲けてるくせに(´・ω・`)

>>302 PDFでもそうだよw 画面上にスタンプもとい電子はんこで捺印してメールで返信w

>>51 マジでそう。

酷いのになると、レジでチャージして、またそのカードで支払うとか、

二回戦分待たされて

イライラする。

1枚のカードで電車や買い物や

すべての支払いができたら快適だと

思ってたけど

よく考えたら

「現金」がソレなんだよね

あらゆる支払いに対応できる

やっぱ現金最強だわ

決済用の形式が統一されれば

中国で流行ってる自分で作成したQRコードを上から貼り付けるのも楽になるしね

災害大国なのにキャッシュレスが進みすぎるのも問題

水害や地震で長時間停電したら買い物できないよ

今年の夏だけでも地震と水害きてるのに

>>311 タンス預金も、でしょ。

昭和20年代の新円切り換え財産税みたいにする可能性もあるけど。

銀行がいらなくなる

マジでw

スマホ間で決済が全部済んでしまう

>>308 鉄道が無い田舎でクレカを持てない層

っていうかQRは利用者よりも店舗のメリットのほうが大きすぎる

電子マネーに比べると設置にかかる費用が皆無

これを政府が絡むとマイナンバーが必ず付くから注意しないとな

モバイルSuicaって年会費だかそこそこ高い手数料取るのが問題だよな

完全無料のモバイルPASMOあたり作るべき

>>314 多分、ドイツに墜落して生存したイギリスパイロットと同じ状況になる

優しい、大阪の人が地下にかくまってくれるかもしれないと一抹の希望を持ってもいいかもしれない。

統一されたプリペイドカードなら、

老人にも外国人にも、分かり易くていいと思う。

>>321 形式とは、何ぞやに

不正に虚偽に詐欺に対しては、どうすんだい

みたいな

>>325 今だとヤフーや楽天がガバガバ審査でクレカ発行するのに、

そのご時世にクレカ審査通らない層ってもう禁治産者レベルじゃね

>>315 でも、セキュリティが甘いQRコードで決済しちゃうのは支那の発想じゃないかな?

>>327 クレカは持てない層がいるし、使い過ぎを心配する自制心の自信のない奴がいるし、設置に店側の負担が大きいし、クレカ会社への手数料もかかる

>>280 QRコードなら端末コストは0円

しかも条件を満たせば決済手数料も0円

ちなみに個人経営の飲食店って5年以内に7〜8割が潰れるとも言われている

じゃぁQRコード決済会社はどこで儲けるんだ?って思う人は

QRコード決済会社がQRコード決済だけやってるのか調べてみよう

せっかく消費税が10%に上がりお釣りが細かくならないのに世の中はもうキャッシュレスだから

消費税10%の恩恵が激しく薄い

だから消費税やめようぜ

>>334 たしかにそうだな

もはやメリットは店舗側かな

零細店舗なんて電子マネーやクレカ決済は実際無理だろうし

>>328 年会費1,030円(税込)だぞ

まあApple PayのモバイルSuicaは年会費無料だから早く年会費無料にすべきだけど

>>335 アレは

あくまでも、信用取引に自己責任なので

何か有ったら泣き寝入りか自己解決

現金での小売や飲食なんて脱税し放題だよ

ザルに小銭が放り込んであるような店の売上を税務署が把握してるわけ無い

全てキャッシュレスにしたら売上が明確になって税収はドンと増えるんで、それを見込んで端末代や手数料を軽減したり

キャッシュレスでの売上高に応じて減税すればよい

>>301 とっくにクレカやキャッシュカードが普及してる時代に何を言ってるんだw

>>344 スーパーやコンビニだとサインいらないよ

ユニクロとかも安い買い物ならサインレスだったと思う

>>311 だから、手数料がーとか言ってるのは実は的外れ。

未だに現金オンリーの店は手数料とか関係なくキャッシュレス決済を導入したくない訳だから。

仕事柄、個人経営の店の申告書よく見るけど、正直に記載してる店なんてほとんど無いよ。

本当にキャッシュレスを推進するなら税制優遇措置を図るとかも含めて考えないと。

>>324 いま銀行も必死で営業かけてるな

資産運用だの銀行カードローンだの

通常業務はほとんどロボットとかAIで済んじゃうもんね

そりゃ大手メガバンクもリストラ進めるわ(´・ω・`)

>>340 詳しくないのであれですが、鉄のハリセンで頭蓋骨割られるようなツッコミをされるような気がするのですが...。

>>318 これなww

でメールに添付して送った後に電話してきて

メール送ったので確認よろしくー

とかやってるんだぜwww

もうアホかと

>>325 クレカがなくてもVISAデビット、JCBデビットで十分

店舗の側は楽天ペイとかAirペイと契約すれば設置費用なんか大したことない

>>348 新たに独自クレカ作らないとオートチャージできない仕様

こればかりは

店側の投資の問題だから

人件費削減にまた繋がってしまう

さっさと年金やめろ

偽札普及(?)の中国が疑心暗鬼で活路を見出した方法に、日本が追随か。

税務当局にとって、送金を逐一把握できるな、しめしめ、という訳なんだろうね。

個人経営のちっちゃい店なんて、客から消費税貰うだけ貰って、国には払ってない(免除されるギリギリのラインで売上を申告する)とこが多いんだよ。

QRだろうが何だろうが、それがごまかせなくなったら困るから導入しないだろうな。

銀行の手数料は

すべてタダになるイメージな

24時間引き落とし振り込み

全部無料

アプリで完結

>>177 そういう方向の話してないよ

間のサービス規格の話してるからな

規格もクソもない口座対口座の話はそろそろやめようぜ

>>363 おっしゃる通り

だから相応の税制メリットと抱き合わせなきゃ普及しない

>>363 それはあると思うね

売上が全部銀行口座に入ったらごまかし効かない

Tカードのアプリでバーコード出すのと同じくらい時間がかかりそうだし

TouchIDのFeliCaほど便利ではなさそう

QRコード、あーだこーだどうでもいいけどさ

ランチにカード使えない店は脱税しまくり

しかも、アクワイアラの契約違反なのに契約解除にならないのが一番の不思議

>>351 コンビニはセブンイレブンだと1万円、ローソンとファミリーマートは

4千円以上でサインが必要かな。

現金しか扱わない店(例えば、中国人経営の中華料理屋とか)は脱税が目的。

税務官の親父がそう言ってた。

まあ今後生体認証の技術進んだらスマホもカードすらいらんね。

商品もアマゾンゴーのような自動決済で支払いも本人の体が銀行直結で引き落とし。

QRコードはどうでもいいからポイントカードのポイントを統一して貰えませんかね

基本的に

QRコードだけだと、値札(金額)が2次元バーコード化されてるだけなので

スマホ出してアプリ起動して店員も端末でQR読み込んでとやってる間に現金だと釣銭出てきて会計終わってそう

>>1 これさ、記者が無知だからこんな記事になるんだろ。

QRコードなんてのはすでに決まっているもので、

その中身を統一して電子決済を共通化するってことでしょ?

>>181 名前つけた側の責任の方が大きいと思うわ

どうしても間違われたくなければ

アイデーって発音したらいいよ

スマホが電池切れで焦った事あるわ幸い現金100万円持ってたから支払い出来たけど

いちいちEdyでとか言わなくていいようになったらバンバン使うのに

>>367 口座を一つにする必要もなかろう

そういうやり方をするんなら売上によってQRを変えればいい

>>356 揉めなきゃいいんだけど、いった言わない、メールじゃ気がつかない、等いろいろごねる人がいるからでしょ。

だから形式が重要になるし、形式の存在意義そのもの。

裁判所が認める証拠をそろえるのが、裁判になんかなりそうにない場合にも、自己目的化するってことでしょ。

>>385 口座がいくつあっても税務署なら調べられるぞ

スイカ電車乗らないとオートチャージされない仕組みは是正されたの?

>>378 誰が手数料を払うのかが変わってくるだろ

自動車関係のシステム開発の仕事してるけど

決済の統一フォーマットを決める前に、当初の目的の自動車部品のQRコードを統一してくれ。

メーカーによって自由すぎる。

>>383 ICには

決済会社(種類)のコードが一意で入ってるから、仕組み上は無しでも可能だけど

そうさせないよう、店(システム提供会社)が意図してやらせているだけ

>>359 VIEW SUICAは手数料も無料でオートチャージできる。

携帯の裏側にカードを入れておけば、携帯をかざすだけで改札もコンビニもスイスイ。

おまけにポイント(1%ぐらい?)もつく。

漏れ「Quick Payで(´・ω・`)」

可愛い女もこ店員「・・・きも・・」

何故なのか

オリガミペイとか対応してるはずの店ですら

「…オリガミペイ…??」

って言われるレベル

スマホが

個人用のATMになるんだよ

現金の代わりに電子データをやり取りする

理にかなってる

規格統一もだけど、

手数料を下げろと

0.1%ぐらいで

俺が友達とスイカ持ってる?とか話してたらお袋が食いもんのスイカ買ってきたわ

これはマジでして欲しい

特に鉄道系なんて頭おかしい

>>399 田舎だと経験の浅い店員にあたるとSuicaでもえっと…ってなる

ボタンが交通系マネーだから

女買うときだけは現金にしないとバレちゃうな(´・ω・`)

>>381 ランチ以外でカード切れば判るし、V/M/J/Aに店舗名で問い合わせればすぐわかりますよ〜

子供のおこずかいはどうなるんだろうな?

駄菓子屋で計算を覚えるとかはもう過去の遺物だなw

FelicaカードだけでもWAON、edy、PASUMO

他にクレカも持ってるから、なんかもう「規格統一」という言葉は永遠に無理な気がする

>>30 俺もその問題を抱えてて試しにコンビニのおばちゃんにタントンでって言ってみたら苦笑いしないながらiDで決済してくれた。

初めて行く店で同じことすると「は?タンポン?」って汚物を見るような目をされる(´・ω・`)

あ、QRコードで通貨はbitcoinでいいんじゃないの?

あれ、あれ...

24名無しさん@1周年2018/08/09(木) 13:53:22.57ID:/CTG66wB0

>>46 >>6 財布に現金入れてるだろ

それは十分でないから入れてるんだよ

中国人はもう現金持ち歩いてないよ

↑こういうことを本気で主張する馬鹿って知能が相当低いんだろうな。

業界全体で力を合わせて統一規格を作りましょう!エイエイオー!みたいなのが好きなんだろう

一つのQRコードで各社のサービスを使える様にしろと

>>382 リーダーが対応するから規格がいくつあっても問題ないてことだったんだけどね。

>>263 QRコードもフォーマットが乱立しているという事。 QRコード自体は文字コードの羅列。

>>1 今ごろ始めるのかww

中国の屋台でさえ、客が屋台に貼ってあるQRコードをスマホで読み取って決済してるぞww

ただの数字になることで消費喚起になるな

日本人は現金を神格化しすぎて貯め込みすぎる。

ゆくゆくは電子マネーだけになり

可愛い女の子からお釣りを貰えなくなるな(´・ω・`)

どの電子マネーでシャリーンするか選択するだけで面倒くさいのに

アプリ立ち上げてカメラ向けて撮影とか無理だわ

QRペイってなんなんだ合計金額と店の情報がQRなの?

でカメラで読み込むと対応アプリがネット経由で払うの?

結局金はクレジットなの?

これで未だに電子マネーにさえ対応していない化石スーパーが目を覚ましてくれるといいが

アメリカ人は硬貨紙幣に思い入れなんか無いから雑に扱うしキャッシュレスでも抵抗ないだろうけど

日本人ってのは紐でくくった五円玉を財布に入れておくぐらい思い入れがあんのよ

オイラはキャッシュレス反対だよ

この問題の根は深いんだよ

働き方改革と関係してる

通勤ラッシュがなくならない限りフェリカの独壇場

>>427 文字コードもアスキーやらJISやら乱立してますよ

老人は金ないから市場の半分はだめ

若者も歳取れば仕事も金もなくなるから状況に変わりなし

電器業界が国内で規格争いし続けてたが、全て衰退した。

カードは・・・

>>436 チャイナ式だと

金額が2次元バーコード化されてるだけ

あとは、自己責任な信用折引き

>>438 そのうち5円玉が和同開珎みたいになるよ

お守りとしてだけ機能する

変わっていくんだよ

QRコードの規格は統一されてる(統一されてなかったら端末で読めなくなるんだから当たり前)

じゃぁ何を統一しようとしてるのか分からないアホ向けの説明

バーコード(JANコード)は知ってるだろ?

シマシマのコードが付いてレジでピッピと読み取るやつな

あれ下の方に数字が振ってるだろ?

あれには全部意味があって

あなたの国は最初の2桁にこの数字(例えば日本なら最初の2桁は49か45)を使いなさい

あなたの国のあなたのメーカーは続く○桁にこの数字を使いなさい

あなたの国のあなたのメーカーのこの商品は続く○桁にこの数字を使いなさい

で、最後に数字が正しいかのチェックする数字(チェックデジット)を入れなさい

と全部ルールが決まってる

クレジットカード番号なんかも一緒

番号だけからでもVISA,MASTER,JCBとか区別できるようになってる

QRコードの電子決済でも

同じように統一した規格を作りましょうよ

ってだけの話

銀行の初期登録だけで顔認識か指紋認識で買い物や乗り物が利用出来るようにしろよ

>>417 クレジットiDでって言えば間違えられない

Edyは楽天Edyで

>>446 偽造や不正利用に対して、どうしますか

アリペイとの連携はどうしますか

アリペイ以外の会社とはどうしますか

などなど

>>418 価値が乱高下繰り返すものが通貨として機能する訳がないだろう…w

あれはマネーゲームのためのもの

>>428 貨幣に信用のない国は、むしろ現金は信用できんわな。

>>446 QRコードの規格を統一という言い方がおかしいと言っているんだと思うよ

コンビニで飲み物買って現金ちゃりちゃりしてぴったりでもお釣り発生のどちらよりも

Quick Payでつって数秒で終わる方が店員も楽だろ

これが熟れてきたら無人化できる

>>444 金額だけなの?大げさすぎてすげえなこれ

なんで日本では現金信仰が強いのか、まずそこから考えてみようか

>>446 そうそう。 ここらへんで説明が必要なんで thx

各デジットの定義を1本に絞るという話なんだが、勘違いさせる書込み多過ぎ。

フィジカルなQR話はデンソーウェーブのサイト見れば良し。

>>455 よほどの池沼かアスペじゃなきゃそんなアホな勘違いしないから

QRコード開発した会社か人か知らんが利用料みたいなの入ってきてるんだろうか

>>456 スーパーやコンビニ、ドラッグストアではQPが一番だよな

チャージが必要な電子マネーとか場所によっては店員にカードを渡さなきゃならないクレカより

ずっと使い勝手がいい、本当はQRコードによる支払よりQPに統一して欲しいぐらいだ。

>>459 店側が手数料払いたくないだけで

利用者からみると、クレジットカードより手続きが面倒

>>452 結局世界が絡むから国内での統一なんぞ意味がないのさ

スマホが

キーデバイスなのよ

ネットでつながってる読み取り装置

ポケットATMなんよ

>>462 さすがにそうだよね

キャッシュレス解説ページいまみてきたわ

プリペイド ボストペイ リアルタイムペイ って分類するといいらしいな

つまりこれはリアルタイムペイ 振り込みってことかな

>>394 ガラケー時代にあった絵文字

docomo,au,softbankが各々好き勝手に規格を作ったから

端末ごとの変換処理が必要になった

で、絵文字文化ってすごいじゃん!世界統一の規格作ろうぜ!

と立ち上がったのは日本のどの企業でもなくGoogle

そのお陰でガラケーが廃れてスマホが広まった世界中で

絵文字は普通に使われるようになった

ガラケー時代にあったメールアドレス

[email protected] というアドレスはRFC違反で本来使えてはいけないメールアドレス

でもdocomoやauではこういうアドレスが作れてしまった

そのお陰でガラケー時代に作ったRFC違反のメアド宛にメールが届かない問題が

未だに起きてる

日本ってのはこういう国ww

IT後進国バンザイ

>>466 QRコードの文字コードなんだからサイズは重要

つうか、バイナリ使ってんじゃねーの?

>>387 メールなんていう読んだか読んでないか確認できない手段を使うのが問題であって

今はSlackなり解決方法がたくさんあるんだけど

日本は数年遅れでやっと一部大企業が導入し始めた段階

IT後進国バンザイですわw

例えば

2回QRコードを読ませる仕組みにして、等も可能だけど

それじゃイマイチ不便だろう

などなど

現金が無くなったら

脱税対策にもなりそうだな

この前の大阪のたこ焼き屋みたいなことは無くなるわ

現状フェリカ決済に対応してない小規模店向けにしか拡がらないだろ

そんなものよりUSBのコネクタの種類の多さをどうにかしてくれ。

>>465 QR開発したのは日本のデンソー

読み取り端末とかを作るのが得意な会社なんで

QRコードは無料で使えるように世界に広めて

読み取り端末の方で儲けるって考え

上手くいって世界中で使われるようになったのが今のQR

>>485 スマホで言えばmicroとTYPE-Cくらいじゃないの

QRコードの中のデータを統一したところで、そこからの先のシーケンスも統一するのか?

大概、ワインタイムキーやら各メソッドのURLも取得して実行って感じで拡張性あるけど無理じゃね?

データ統一したところで、そこから先が統一されてなけりゃ・・・単なるデータでしかないし。

まぁ 78文字のQRを生産ラインで使おうとしたら、スマホもタブレットも悲鳴つーか、リード時間もかかるし、誤動作するわけよ。 どんなに画像処理しても・・・

むやみに文字数も増やせないから、一元化は悩むだろうねぇ。

それにセキュリティー課題が加わるわけで、QRの世界はそんなに甘くない。

未だに電子マネーもクレカも使えない店なんとかしてくれよ

安いスーパー、ドラッグストア使えない店多い

>>478 QRコードは日本のデンソーが作ったので最初はSJISを想定してたが

今は世界で使われるようになってUTF-8が標準と思っとけばいい

ちなみにユニコード≠UTF-8な

>>459 普通に経費計上して

税金を原合う金額から差っ引かれるが

じいちゃんばあちゃんがついていけないからキャッシュレスは難しいんじゃないか

マイナンバーをQRコードにエンコードすればいいだけじゃね?

>>495 スウェーデンじゃ、ジジババも普通に使ってるってTVで言ってたよ

>>492 極端な事を言うと

この夢のQRコードシステム?が仮に出来たとしても

導入するかどうかは、どこまで行ってもそのお店次第

ロハ、なんて今のところ考えられてないしね

>>492 今までの電子決済は

端末を導入するにもコストがかかるし

決済のたびに手数料も取られる

薄利の商売で導入するのは大変

QRコード決済は読み取り端末不要

決済手数料も条件を満たせば無料

だからソフバンとかが

今までコストの問題で電子決済を導入できなかったところへ

必死に売り込みかけていってる

>>500 経費計上できる決済手数料は経営に関係ないと理解するところから始めよう。

>>376 >>383 結局これで現金が一番楽だと感じて戻った。

日本人はまずやり取りが複数あることを嫌う。サブウェイが流行らないのもこの理由。

店が導入しない理由と個人の利用者が利用しない理由は違うからね。

店が導入しないからキャッシュレス普及率が低いんじゃない。

消費者が使わないから低い。みんなキャッシュレスになったら店は導入せざるを得ない。

店が導入したって使われなきゃ意味ないんだから、順序は消費者の視点のほうが大事。

iDとPiTaPaで十分だし今更QRコード決済なんて下位互換に戻されてもな

(; ゚Д゚)キャッシュレスなんかどうでもいい

それよりブランクカード作って、あらゆる店舗のあらゆるポイントカードを1枚のカードで使えるようにしろ

チャイナってばかじゃないか?スマホに偽画像いれときゃ、万引きし放題だろう。

>>485 先日買ったばかりのBluetoothのキーボードとアダプター壊した 哀しい

>>432 ネット広告とかでよく見る広告バナーあるだろ?

日本は低賃金デザイナーがしこしこ手作業で作ってるけど

中国はもうAIで作るのが実用化されてるからな

倉庫管理とかも日本より遥かにAI化が進んでる

>>502 抜かれて、その分利益が減る

そもそも、抜かれる決済方式が無ければ利益にもならない

な按分に経営判断は、経営者の経営判断だし

>>507 アリペイは消費者保護を重視してるよ

品物を受け取ったボタンを押さないと

業者側に金は支払われない

うちのドアはnanacoカードで解除できるらしい なんか怖い

>>500 利用客にとってはどうでもいい話

利用客がクレジットカードや既存の電子マネーしか使わなくなったら

導入するか潰れるか

すでに東京では現金なしでもほぼ暮らせる

(すぐに、あそこでは使えないという人がいるから、ほぼは保険)

いまさら絵を読み取るようなものを標準化してどうするんだよw

RFIDを規格化しろよ

日本のような厳格主義でQR統一するには、スマホにレーザー式QRリーダーが搭載されないと無理なんじゃね? とは今の時点の感想。

>>502 このスレ頭悪いやつ多いなと思ってたけど最高の馬鹿はお前に決定

>>516 (; ゚Д゚)その代わり、nanacoで開けると残金減ってるんじゃない?

>>514 決済履歴情報をアリペイという中国さんに渡すことになるけどな

クレジットもしかりだが

>>504 ガイコクジンが持ってないのと

対応している店もすべてではなかったりと

電車でしか使ってない時代にQRが登場してれば電車以外にチャンスはあったが

今から普及は難しいよ

上位互換の電子決済が早くに普及しすぎてしっまったという皮肉

>>502 お前アホすぎだろ

くそワロタwwwww

しかし、QRコード強いよな

カラーコードとかいろいろ派生したのが出てても

結局生き残ってんのはQRコードだし

>>517 ところが店側の手数料がなくなると導入する店が増えて、それがどこでも使えるという客側のメリットに化けるんだよ

現金の管理ってコストかかるから

現金廃止したスウェーデンの銀行は救われたそうだ

>>514 逆だわ。店が偽の画面で納得したら、とられ放題ってこと。

屋台にQR紙張りってまじかよこっそり張り替えられて抜かれんだろ民度たかすぎ

考えうる寸借詐欺は中国ですでに起こってるだろうから参考にして対策しよう

>>528 現状で現金しか使えない店って、お祭りの屋台くらいじゃないの?

ちょっと前までは病院では使えないところが多かったけど

>>514 つかヤフオクの決済で、「消費抜け取りボタン」があるが、これ押さんと向こうに入金されない。こっちは金を払いたいんだ!っていう日本人の気持ちがわかってない。

だから俺は注文時に押しちゃう。あたりまえだろ、カネを払って商品を買う。

>>534 あ?なにいってんだ?

個人店なんて電子マネーもクレカも手数料を嫌っていれてないところが多いし、チェーン店も利益率抑えてやってるところは現金のみのところも多い

例えばサイゼリアやホモ弁が現金のみだったりする

>>535 アマゾンだって受け取り確認するまで決済なんかしてないぞ

>>534 多くの店で電子マネーを導入しているが、対応しているものがバラバラで

普段JRを利用する身としてSuica系の交通系ICカードを使っているが、わざわざEdyだのiDだの電子マネーを増やしたくない。

駅に入ってるような店やコンビニでならSuica系が使えるが、それ以外だと対応してなかったりするから、そういうところでは現金を使わざる得ない。

クレカの手数料が高すぎなんだよ

一日のクレカ利用料の合計で手数料を段階設定するとかじゃないと無理

必須とかになったらマジで個人店が全部無くなって大手だけになるわ

>>528 これ理解できてないアホが多すぎ

まあ今は乱立状態だからどこがシェアのトップ握るかが鍵だろうな

アナログな人海戦術で営業かけられるソフトバンク辺りがこれから伸びてきそうだが

ちょっと始めるのが遅すぎた気もする

>>533 行くわけない、リアルタイム確認なんてできない。だから、売りっぱなしだし消費者がマウントw

これでもチャイナは偽札つかませられるよりいいんだろうな。

>>538 10年前にスマートフォンがどれほど多かったのかに

10年前にチャイニーズな観光客がどれだけ居たのかに

そもそも、10年前のアリペイはどんなだったのかと

>>518 それをカードにしたのが近接読み取りのICカードでしょ。

それか、指輪にでも埋め込む、指先の骨に埋め込むってか?

>>539 どこでも使えるとは言っていないから、これ以上議論はしないけど

少なくとも私は困っていないだけ

それから、セブンもファミマもローソンもマックもsuicaが使えたと思う、たぶん

>>543 中国は銀行のATMから偽札が出てくる国だからなw

FeliCaのほうが圧倒的に便利かつ利便性も高いのに

なんで今さらQRなんていう古代技術に、、、

NANAKOで!って言いながらSuica出して店員困惑させる俺、大迷惑。

一番の迷惑は規格乱立させてる連中。統一されたら、現金払いに戻る予定。

>>450 ロゴマークを指さして

「これ!」

ってやってる。

まずはQRでJRに乗れるようにしないとね

改札でパシャリとすればゲートが開く!

カッコイイ!

>>551 ゲートが開くまでに何ステップ必要なの?

>>537 ウソコケ。尼はその場で確認決済だ。尼と楽天とヤフオクは数年前から常連だ。

ヤフオクの届いてから決済は、日本人には馴染まない。みんな安心して円をきちんと使ってるから、会計が明朗。

ま、社長が孫だからな。

>>219 超管理社会だなぁ。浮気やサボりも一目瞭然。

>>548 ガラケーとか非対応のスマホとか海外旅行客とかも取り込むため。

導入にかかる金も少なく済みそうだし

地震、津波、洪水直後や停電でも安定して使えるならOK

毎年のようにどっかで起きてるんだから無視できんだろ

>>548 Felicaとかだと店側の機器設置やらの負担が大きくて普及の妨げになるからじゃね?

確か中国だと屋台とかでもQRコードで支払い出来て便利みたい

>>548 QRコードは、スマホさえあれば専用端末を用意する必要が無いところで導入が簡単。

露天とかコミケみたいな即売会でもスマホ一台あれば、個人でも導入できる。

>>550 うちの近くのイオンのレジが自分で対象の電子マネーのボタン押してかざすタイプなんで、

こないだ無言でSuica押したら反応しなかった…

店員に伝えて、店員が何かしらレジ側で操作して、客がsuicaボタン押して…っていうアホな流れ。

>>548 利便性ってのは単に支払うときの動作だけで決まるわけじゃないんだよ

>>554 ヤフオクは危険だから届いてから決済だな

アマゾンは不良品の返却・交換が簡単だから、その場でも問題ない

>>1 統一しないでやろうとしてたのか

日本恐ろしい子

EX-ICとかは予約が便利で使ってるけど、電子マネー系は規格が多くていまいち使う気になれない…

どれが一番広範囲で使えるの?

QRコードって決済時に客側で通信って発生するの?

商品代金+通信料金なの?

世界史における正確なジャップの歴史を学ぼう!

1492年のアメリカ大陸の発見の結果、

スペインがアメリカ大陸の多くを植民地化し、

多大な富を奪いヨーロッパで強国となりました。

スペインだけが強くなるのは困るので

他のヨーロッパ諸国も植民地の拡大に乗り出しました。

当時ヨーロッパはオスマントルコには勝てなかったので、

中東は避け、アフリカ大陸を南下しながら、

アフリカ、インドに植民地を作っていきました。

スペインも負けずと1521年フィリピンを植民地化します。

列強の植民地化の動きは、この時点でジャップのすぐ近くまで来ていたのです。

戦国時代にイエズス会が沢山ジャップに乗り込んできた理由は明白でしょう。

そしてとうとう幕末には、その手がジャップまで伸び、

ジャップも植民地化されました。

ジャップではこれを「明治維新」と呼んでいます wwwwww 馬鹿だね〜 w

時間があいたのは、その間、列強は中国に集中してたから。

しかし宗主国は、ジャップには「明治維新で独立を保った」と

嘘を教え、馬鹿なジャップ民はこれを信じ、

今だに植民地化されたことに気づいていません w

植民地化され急激にジャップも近代化しましたが、

いままでアジアの3流国家に過ぎなかったジャップが

急に他のアジアの国よりも近代化した現実を

ジャップはどう理解したらいいのか分かりませんでした。?(^o^)?

倭猿にも多少は思考力があったようです w

そこでジャップの飼い主様はジャップに教えてあげました。

「ジャップはすごいからだよ!自分たちのすごさにジャップも気づいていないんだよ!」

土人ジャップはもちろん、このお世辞を喜んで信じました www

それ以降ジャップのオナニーは止まることを知りません。馬鹿ですね。

さて植民地化されたにもかかわらず。

猿ジャップは、人間以下のケダモノの分際で、

覇権国家になろうと、世界にケンカをうり、コテンパンに負けました。

しかしアジア各地で狂気に満ちた悪行の限りを尽くし、

にもかかわらず、謝罪どころか事実の認定さえしないので、

今だに周辺国からは悪魔のように憎悪されています。

さらにアメリカに噛み付いたために、

米軍に国土特に首都圏を占拠され、

独立国家としての資格を最終的にほぼ全て失ってしまいました。

ここでジャップの歴史はおしまいw

その後、売国奴の王・岸信介(ハーフかクオーター)が、

微かに残っていたジャップの主権を完全にアメリカに売り渡しました(安保改定)。

今はその孫らしい下痢晋三が、なんと長期政権を担っており、

最終的にジャップをどこまで地獄に落としてくれるのか、楽しみですね! wwwWWWW

>>560 店員「行きますよ?せーの「Suica!」」

客「Edy!」

店長「あーおしい!」

>>564 フェリカは統一しないままやったもんだから機械で読み込むのにわざわざ口頭でどれを使うか宣言して店員が数ある決済の中からそれを手動で選んでからやっとかざせるっていう超絶頭悪い状況が出来がった

>>567 店が用意した無料wifiで通信傍受すればいいんじゃね?

ここから審議して役人の天下り団体作ってってやるんだろなあ

何年かかるんだろ、その間に更に差が広がってそう

>>565 店側がその店に対応したQRコード書いた紙を用意すればいいだけだから普及しやすい

屋台なんかでも用意出来るレベル

電子マネー系だと読み取り機器とか色々用意しないとだから普及しにくい

SuicaもEdyもiDもQuickPayも使えない店の例

西友、成城石井

デニーズ、サイゼリア、吉野家、日高屋、くら寿司

ほっともっと、ほっかほっか亭、オリジン弁当

スターバックス、カフェ・ド・クリエ、星乃珈琲店、ベローチェ、珈琲館、神戸屋キッチン

三越、伊勢丹、大丸、パルコ

こないでテレビでやってたプリンっていう奴

交換手数料なしで現金にできるってことは銀行振り込みしないですむということだよね。

あと通販とかでパソコン画面にQRコード表示してそれで決済とかできるのかな

未だにスーパーでApple Watchで支払いするとレジのおばちゃんに驚かれる。

先は長いぞ。

三越と伊勢丹と大丸は電子マネーどころかクレカもいらないだろ、伝票回せばいい

>>578 クレカ同様にどれを使うかなんて言わなくても機械が読み込んで判断してくれる

>>419 この意見に対してそう切り返すのはすごいな

QRコード統一する前にカード統一しろよ

結局、クレジットカード最強のままじゃん

まぁ QRの読取り時間が実用的フォーマットでセキュリティーを担保するには、ブロックチェーンの利用しかないだろうな。

仮想通貨と違って、ブロックチェーンのサーティファイ時間は問題にならんだろう。

>>583 いやだから

QR使うと言わんといけないだろ

たとえフェリカであっても

>>583 本来はね

ところがフェリカの現行運用に、フェリカ同様の運用になるなら・・・

これからQRは商品につくと思う。決済じゃなく、メーカー商品バーコードの代わりに。

だってデータ量が多い。バーコードは20文字だが、QRは7000文字くらい。産地のおじいちゃんの血液型だってわかるレベルw

ま、日本はクレカでいいってこと。

つかスーパーにクレカ専用レーンを作って渋滞を緩和してほしい。etcみたく。

>>572 結構対応してるんだね

ただsuica(当方関西なのでicoca)ってクレジットで後払いには対応してないんだよね?

チャージする必要あるのは何か「結局面倒だなぁ」って感じがする

iPhoneとAppleウォッチに一応登録してるとはいえiDはカードメインで使うしなぁ

>>594 イオンとかビッグカメラが発行してるSuica付きのクレカならオートチャージできる。

ETCもなああんなに便利っつうか昔からあって当たり前なのにいまだに現金払いいるもんな

導入コストたかすぎだわなあそこQRにできねえのかよ

>>600 え?一旦停止させるのか?

あとお前の車のQRコピーしていいか?

中国の屋台は支払い完了した画面を見せてただろ

あれは商品が1種類しかないからできるけど

普通の店舗ではレジと連動してQRを表示させる機器が必要だし

客がちゃんと支払い完了したかを確認するために端末も必要になる

端末を置かないで客の支払い完了画面を見せてもらうやり方もあるけど

それだとごにょごにょされちゃう

結局多額の導入コストが必要になる

>>562 いやらしいやつだな。あいてを少しは信用して、ヤバかったら届いてからクレームでいいだろ。

ま、最終的には泣き寝入りだけどな。だから評価の高いがたくさんある出品者しか選ばん

>>599 >>577な状況のもののためにそこまでしない

企画を統一できずに死んでいった家電メーカーのことを考えると…

スイカのオートチャージってsuica圏でしかできないしショッピングでもできないゴミじゃん

>>560 スマホとリーダーの組合せでクレカも電子マネーも可能だよ

リーダーだって大した金額じゃない

ICカード普及しててこれからは生体認証に向かってる日本ではリスクでしかない

QRコード決済って中国でやってる奴でしょ

支那式詐欺による収入大幅増の為に中国がゴリ押ししているとしか思えない

>>600 釣りだと思うが、利用頻度の問題があんじゃね?

日々、高速に上がらない人が多数だと思うぞ。

スーパーやコンビニとは違う世界。

>>91 スマホの利点が、まったくないからな。

かさばるし、要充電だしな。

中国人以外で押す奴いないだろ。

カード統一なら大賛成だが。

普及させたいなら決済手数料を取るのをやめろよ

そしたら零細小売も導入できるだろ

中国でやれてるってことは

なんの問題ないってことだろ

アホかw

正直、QRである必要性を感じない

非接触の電子マネーあるんだから

中国でQRが普及してるのは店側は決済手数料が安かったからだろ

客側は端末を選ばないというメリットがある

そしてアリババやテンセントの会員が多いのも普及に繋がった

店のレジと連動するスマホを用意して

会計時はそのスマホにQR表示させて客に読み込んでもらって支払いしてもらう

そして支払い完了確認もレジと連動したスマホでいけるか

初期投資はブルートゥース対応のレジとスマホと通信費でいけるか

チャージ式の電子マネーのメリットってほんとわかんねえ

>>593 今後商品に付けられるようになるのは、QRなんかじゃなくてRFIDだよ

>>604 チャージ型ならSuicaかPasumo、時点で楽天Edy

チャージ不要ならiD、QUICPay、PiTaPaこれはクレカ一体型だから電子マネー使えない店でも支払いに使えるし

Felica頑張ってほしかった…

QRは面倒くさすぎる

>>600 つかetcで渋滞イライラがなくなった。あれ有能だわ。スーパーマーケットでやってくれたら絶対クレカレーンだわー

>>623 先行した分汎用性が全く無くてな、ガラパゴス規格

NFCとして世界では死んでる

>>621 マイクロチップだからなあ・・・コスト的に無理じゃね?

>>627 QRはFeliCaで失敗して明らかになった諸々の問題を解決することで普及を目指そうって言うことだろ

>>626 有能な子なのにな何キロ以下まで落とせとか足枷はめられてかわいそうだわ

あれほんとは100キロぐらいでもいけんだろしらねえけど

>>617 最小公倍数が最後まで生き残るのは常。

どんなスマホにも付いているカメラを使うのは、消費・小売り双方が設備投資としても最小になるわけで、経済にもエントロピーの原理は同じ。

かつては、ハードが全てだったが、今はブロックチェーン他、ソフトウェアテクノロジー開花時代。

>>626 商品にRFIDがつくようになったらできるかもね

今はコスト的に無理

QRコードなんて糞な仕組み考えなくてもキャッシュレス決済は

消費税5%にすれば今のママでも一気に普及するよ。

「俺にも分け前よこせ」って東大官僚が口挟み始めたらもうおわり。

アニメも漫画もそうやって終わった。

【クールジャパン】投資事業で44億円の損失 成果ゼロのまま次々に打ち切り 「クールジャパン」はこんなにひどいことになっていた★2

http://asahi.2ch.net/test/read.cgi/newsplus/1524454879/1 「俺にも分け前よこせ」って東大官僚が口挟み始めたらもうおわり。

アニメも漫画もそうやって終わった。

【クールジャパン】投資事業で44億円の損失 成果ゼロのまま次々に打ち切り 「クールジャパン」はこんなにひどいことになっていた★2

http://asahi.2ch.net/test/read.cgi/newsplus/1524454879/1 >>631 高額利用者決済リスクの回避だろ。商売人としてあたりまえの対策。

>>629 手数料競争始めた以上もうどうにもならん

対応レジなしで店にスマホ1個でもできるけど

それだと店員の打ち間違えの危険がある

QR コード決済って便利か?アプリ立ち上げて、QR コードを読み込むんだか読み込ませるんだかして、認証してって感じだろ

電子マネーのほうがどう考えても便利

日本民法の父、穂積陳重の『法窓夜話』を現代語に完全改訳

法律エッセイとして異例のベストセールスを続けた名著を

手軽に読みやすく。短編×100話なので気軽に読めます。

法窓夜話私家版

https://www.amazon.co.jp/dp/B07G389LT1/ 続・法窓夜話私家版

https://www.amazon.co.jp/dp/B07BP9CP5V/ czd

>>628 確かに、今はまだ単価が高いから、すぐは無理だね。あと、もうひとつの問題が、誰が商品に貼るか。

ただ、印刷でチップからアンテナまで実装する技術が開発されつつあるので、それが実用化されれば

商品作る段階からRFIDが搭載できるようになるし、単価も大きく下がるので、一気に採用されそうだよ。

今のところ、2025年に単価1円以下実現を目指して進めてるっぽい。

>>639 だな。クレカ決済しても、レシートはチェックしてる。

ま、俺の場合大量買いなので、欲しいものを買ったかどうか?だがw

>>632 まだ設備投資してない店舗なら良いかもしれないけど

設備投資済の店だと決済手段が増えるだけで

移行しようとは思わないんじゃないかな

ポイントや割引で赤字でバラマキ続けて

シェア奪うための消耗戦になるんだし

既存の電子マネーも黙ってないだろうしね

D-Wave Systems(デンソー&豊田通商) =量子コンピューター世界1位

ゼンリンの地図(トヨタ) =グーグルマップを提供してる

QRコード(デンソー) =決済市場で世界シェア1位

光電子増倍管(浜松ホトニクス…トヨタ系列) =ノーベル物理学賞3本取った

>>644 誰がその印刷データ作るかなんだよな

バーコードなら校正も楽なんだが

QRとかチップとかどうすんだよ・・・

高校を卒業した学生の語学能力が、これほど貧弱で物の役に

立たないのは何故なのか。抜群の語学力を誇り、東大文学

部長までつとめた筆者が、外国にいる若者が外国語を習得する

困難さを正面から取り上げ、正則(期待されるような)

語学教育の重要性を指摘する、英語教育のための基本書。

原典データ配布しておりますので研究用にもご利用ください。

外山正一『英語教授法』

https://www.amazon.co.jp/dp/B07FB48MRF/ 花の美しさにあこがれ、空の中に美しさを見出し、

夜の月の中にさえその善さを見るとすれば

エロス神が征服しようとする相手は宇宙そのものだ。

2400年前に書き残されたプラトン『饗宴』を

現代の若者に。たいへん分かりやすく仕上げてあります。

プラトン他 『饗宴』

https://www.amazon.co.jp/dp/B07FBQ54PM/ dmu

>>638 手数料競争もFeliCaの失敗から学んだものの一つ

>>577も手数料が生んだ現象だかんね

プリペイドのSuica、ポストペイのiDがあればだいたい何とかなるじゃん。

これ以上規格増やしてレジ周りをゴチャゴチャさせてどうすんだよ。

先日、1週間程関西に行ったんだが「支払いはSuicaで」と言っても通じない事が結構あったわ。

>>644 ほー。自分ら消費者に対するメリットは・・・それに貧困国もやらなあかんし。

ただ世界標準でいうとバーコードの情報量って無理が出てるな。

逆にコンビニやスーパーでは、汎用性と手軽さでPOSシステムは不動だな

>>641 便利ってのは客が使うのに便利か?

だけじゃなくて店の側の便利さもあるからね

>>654 Suicaだわからない人は交通系って言ってもわからないと思います

>>654 試しに「交通系で」って言ってみたけど、通じなかったわ。

「ICOCAで」は流石に一発OKだったけど。

>>657 関西のおばちゃんだとイコカ知っててスイカ知らんとかだろ

関西ではSuica通じないけど関東ではイコカで押し通すからなw

>>657 レジのボタンに交通系って書いてあったりするんだよ

電子マネーもチャージとか面倒臭いんだよな

統一したとしてもその他大勢として埋もれていきそうだわ

中国とかだと利用料無料、割引ありで特しか無いけど日本で業者負担無しで進められるんか?

>>662 だからスイカが強い

流通系はポイントで囲ってる

>>656 そんなもんは知ったこっちゃない

店側の負担少なくても利用者負担が多いなら利用されないだけ

>>227 > いちいちTポイントカードはお持ちですかとか、ポンタカードをとか聞いてくる店員、彼らが悪いわけじゃないけどくっっっそうぜえ

何も返事しない

>>667 棚にカメラとかセンサーとか仕込んでんだっけ?

面白いけどなんか逆に大変じゃね?

主に店側が

>>662 チャージタイプの電子マネーは、限度額が50万くらいになったら、便利なのにな。マイナンバー入れてもいいから改変してほしい。

ま、クレカの限度は事実上青天井だけど。俺はそれが怖いからデビット。

お前らキャッシュレスには反対した方がいいぞ

日本銀行のコストがゼロに近づき、更に頭に乗っちゃうぞ?

大体日本銀行自体民間企業だからな、民間企業に通貨発行権を与えてるんだぜ

>>20 そんなのいくら引き落としますってタップしなけりゃいい。俺俺詐欺に引っかかるのと同じくらいの間抜けしか引っかからん。

小銭用意する必要がなくなるから店舗も利点はあるんだけどね

そんなにいいもんだったら、自分たちで使ってりゃいいじゃん

俺は関係ないから使いません

最近ライフでDポイント使えるんだよね

ファミマでTポイント使えるし

カオス化一直線だよw

キャッシュレス化したらレジのスピードがかなり早くなるから売上は上がるし現金が無いだけで計算が恐ろしい程楽。

お前らがいくらSuicaだICOCAだと言っても

電子決済を導入できるのはある程度の資本がある店だけ

日本の電子決済利用率は先進国でも最低レベルなわけで

QRのように低コストで導入できる決済方法ってのは

電子決済全体の利用率を上げるって意味合いもあるんだよな

>>656 店が便利でも客が便利じゃないとどーしようもないけどねw

現金クレカ(デビット)電子マネーと支払い手段はたくさんあるから。

>>677 決済手数料も無料にならないと中国みたいにはなれないよな

>>678 最近dポイントが頑張ってるよな

スタバとかドトールでも使えるしdカードで払うと100円で3ポイントつく

いったい今の非接触型IC決済で何が何が不満なのかわからん。

QRなら残りの現金主義者が電子マネー派になると思ってんの?

キャッシュカードの磁気ぶっ飛んで再発行するまですごく困ったので現金しか信用できない

>>206 無知すぎるだろw一度使ってから言えよ

たいして変わらないから

>>683 そこはかなり重要みたいだな

アリババとかウィチャットだと会員から預かった金の利息の収入がけっこうあって

それで決済手数料が安かったり無料になったりしたようだ

しかし日本のLINE Payも決済手数料安いのにあまり広まってないような

>>671 カメラとAIによる画像認識で商品を棚から取ったり戻したりを識別してる

AmazonのECサイトでカートに商品出し入れするのと全く同じ感覚で

手にとったり戻したりしたものが仮想カート内で出し入れされて

退店時に自動決済される仕組み(高速のETCみたいな感覚)

実際は画像認識以外にも色んなセンサー使ってるらしいが

Amazonだからこそできる事だろうね

>>689 日本と中国じゃ金利が違いすぎるし

そもそも集めたビッグデータの用途が

中国=共産党

日本=各事業者

だからQRがメジャーになることは無いだろう

>>638 何しようが手数料かからないわけがないんだけど?

三井住友IDとQUICPayで電池切れの心配はない

Suicaとの分離はある種のリスク管理

今さらQRに移行する意味がわからん

>>691 日本では客側のスマホを選ばないことぐらいしかQRのメリットってないんだよな

>>689 QRコード決済の導入が期待されるのは

ITとかに疎くて資本力もない零細店が中心

そういうところにはアナログな人海戦術で営業をかけないと駄目

で、そういう営業に強くて可能性が高いのは先に始めたLINEなんかよりは

これから本腰を入れるソフトバンクだと俺は思ってる

ちとスタートが遅すぎる気はするが

中国の携帯は国が管理してるようなもんだから都市部は交差点ごとに携帯の電波拾って画面にその人の名前や持ってる金や使った金がチェックできる。犯罪者とかもどこの交差点で集まっててどこそこで合流したとか丸わかりになってる。

QRはメジャーになりえるとおもうが、もっといい入出力があればそっちだろうが

かざすだけのほうがいいとおもうが

どれだけ統一化されるか

無人コンビニで顔認証だけのインターフェースもテレビでやってたが

>>690 しかし年齢認証が必要な商品(酒タバコ等)は法律上対面販売が義務付けられていて

結局コストダウンにも無人ならなかったというオチがついたけどね

>>697 PayPayのこと?

決済手数料を開始から3年間無料にするのか

2018年05月07日

「変なホテル」の無人コンビニ、顔認証と画像認識を駆使 NECが技術提供

NECは5月7日、ハウステンボスが1日に開業した「変なホテル ハウステンボス」内の無人コンビニ「スマート・コンビニ」に、顔認証システムと画像認識システムを提供したと発表した。

これらを駆使し、来店者の確認や、購入する商品の判別を行う。

http://www.itmedia.co.jp/news/articles/1805/07/news064.html >>577 ドラッグストアのコスモスなんてクレジットカードさえ使えん(´・ω・`)

今、日本でQRを推進しようとしている最大の理由は、

>>681 のとおりだね。

大手はほっといてもやるからいいんだよな。問題は、中小、個人店舗をどうやってキャッシュレス化するか。

でもまあ、そういう消極的な理由だと、普及するとは考えにくいのも事実なんだよなあ。

QRの発祥、利用方法はしらないが想像すると個人送金からでは?

2つの携帯があったとき、シンプルに送金できる方法として開発されたとか。

いまから調べてみるか

ようやく統一か

電子マネーでは乱立しまくってほんとアホみたいだわ

ローソンの新型レジだとどのコード決済か、スキャンするだけで自動で読み取ってくれる

電子マネーじゃそれができなかったからな

QRは扱いが難しくてな

現状、沖縄モノレールと空港くらいか?

書き込めない媒体をどう使うかってので開発コストはばかにならんのよ

>>26 ほんとだよ。

何でQRなのか全くもって謎。

交通系マネーは浸透しまくってるやん。

NDなんてスイカ専用無人レジまで用意してくれてる。

郵貯銀行もデビットカード無料でつけてくれるし、あとは周知の問題と個人の好みじゃないの。

現金を使った倹約術流行ってるし。

ニコニコ現金払いが一番安心だと思うんだが古いのかのう

>>707 電子マネーなんかクレカの導入と大して変わらんよ

現状でクレカ使えない店は電子マネーだろうがQRだろうがやらないと思うよ

>>702 そう

決済手数料はしばらく無料なのは

決済処理はいかにシェアを握るかに全てがかかってるからだろうな

小売りによる現金を扱うコストが1%くらいだとされているので

1%切れば爆発的に利用が増えるだろ

基本的に導入から手数料まで無料でやってる国と同じまでは無理だ。

手数料3〜4%ってスーパー業界とかの純利益が0.5〜1%程度なんだから全員手数料決済なら4%増の売上でトントンだからな悩むだろ。

>>716 営業がゴリ押ししてとにかく3年使ってください、3年経ったら解約してもいい

ぐらいの勢いでやらないとダメだろう

2018年03月13日

なぜいま日本で「QRコード決済」が注目を集めているのか?

LINEや楽天に加え、ドコモも参入することが決まった「QRコード決済」。国内3大メガバンクがQRコード決済で規格を統一するという報道もある。

2月27日、メディア各社の報道で「三菱東京UFJ、三井住友、みずほの国内3メガバンクがQRコード決済で規格統一連携へ」というニュースが話題になった。

それによれば、最近ブームとなっているQRコード決済市場への参入にあたり、3行がその規格を統一して必要なシステム投資などを共同で行う新会社設立も検討しているとのこと。

報道では3行は2019年中のサービスインを目指しているとされるが、同件について三菱東京UFJに問い合わせたところ

「話し合いの事実があるのは確かだが、具体的なプランまでは踏み込んでいないのが実情」(同社広報部)との公式回答を得ている。

とはいえ、2020年を1つの目標として、関係各所が2018年から2019年にかけてラッシュでこの市場に参入してきているのは確かで。こうした動きを整理しつつ、日本で巻き起こっている「キャッシュレス狂想曲」について考えていきたい。

QRコード方式というのは対応プラットフォームを増やすうえで重要な選択肢だ。

とはいえ、日本国内では既にFeliCaインフラが広域展開され、2020年の東京五輪に向けては海外で一般的なEMV Contactlessと呼ばれるType-A/B方式の非接触決済サービスの大手チェーンを中心とした導入が視野に入っている中、

「なぜいまQRコード決済なのか」と疑問に思う方は少なくないはずだ。

だが潜在するニーズを従来の非接触決済だけでは満たすことができず、この隙間を埋めるべく登場したのがQRコード決済だと筆者は考える。主な理由は以下の通りだ。

1.(主に中国からの)インバウンド需要への対応

2.ポイント連動などアプリを使った独自の決済サービスの仕組みを作りやすい

3.インターネット事業者など新しい参入者にとってハードルが低い

4.既存の決済ネットワーク(CAFISなど)を介さずにシステムが構築しやすい

5.タブレットやスマートフォン、POSにアプリを入れるだけでよいので小売店にとっての導入ハードルが低い

簡単にまとめれば、「QRコード決済を必要とする買い物客がいる」「(市場トレンドはあるものの)クレジットカード決済導入のための設備投資には慎重」という2つの差し迫ったニーズがあり、一時的であれ導入の機運が高まっているというわけだ。

2018年から2019年にかけて、QRコード決済(アプリ決済)拡大の最大で最後のチャンスがやってくるというのは、楽天をはじめ、関係各社共通の見解だ。

理由は2つある。1つは、2020年の東京五輪に向けた「キャッシュレス」化の潮流の中で小売店側も多くが興味を示しており、QRコード決済を導入しやすい土壌ができつつあること。

そしてもう1つは、全国チェーンでの導入が一気に進み、ユーザーにとって身近な場面で利用できる機会が増えることにある。

特に後者は今後1〜2年で「10万店舗」(NTTドコモ)や「100万店舗」(LINE)といったように、ほとんどの人にとって生活圏に必ずといっていいほど対応店舗が出現する状況となるため、“ユーザーにとってメリットがある”ならば決済における選択肢の1つとなる可能性が高い。

LINE Pay取締役COOの長福久弘氏は「2018年は業界各社で市場を開拓するフェーズとなり、2019年にはその中で頭1つ抜き出るベンダーが出現するかもしれない」と指摘している。

日本でこうしたQRコード決済の仕組みが一気に拡大するきっかけとなったのは、AlipayとWeChat Payの興隆によるところが大きい。

中国人旅行客を対象にしたインバウンド需要に応えるため、本国で利用できる決済手段を日本でも用意するというのは自然な流れだ。

http://www.itmedia.co.jp/mobile/articles/1803/13/news035.html つか毎回1000円刻みでチャージするクソめんど臭い

レジもクソで会計とチャージを1回で完結させろ

一回チャージしたら再現金化出来ないだろ

だから利用率が低いんだ

>>714 QRと既存の決済方法とでは

導入コストも決済コストもかなり違う(もちろん前者が格段に安い)

客単価の低い個人店だとその差が大きいんですわ

そういう店に導入して電子決済の敷居を下げることは

既存の決済方法も含めた電子決済業界全体の底上げにもなる

>>681も書いてるけど日本の電子決済利用率は先進国中最下位レベル

>>720 たぶんそれぐらいの勢いでやると思うよ

シェアが全てだから

QRだけにしか対応しないというわけでなく、別のインターフェースもある中で

QRしか使えない携帯はQRでもできるという感じでいいのでは?

QR使用、不使用でもシステム自体は統一されてて。

今まで通りTypeF使いながら外人用に下位のTypeA/Bも入れてさらに中国人観光客用にQRも入れたいって事か

>>724 電子マネーの導入コストはカードリーダーが実質無料で提供されてるところもあるよ

決済コストはLINE PayとPayPayは3年間無料でやるみたいだけどその後はどうかな

そういやぁ思い出したわ

5年くらい前?電子マネー出始めの頃営業が来て端末を無料期間だけ置いてたわ。

その時は固定費が掛かってた。

いまは楽天ペイで電子マネー・クレカ・QR決済全部使える。

振り込みも翌日だしスマホにアプリ入れるだけだし、

手数料も安いからうちみたいな弱小個人店に最適(´・ω・`)

中国人観光客用ったって

AlipayにするにはAlipayと交渉する必要があるんだぜ?

中国に銀行口座開かせる気か?無理だから

インバウンドだけ相手にするなら別だが

今後、ある程度QRコード決済サービスが乱立するのは仕方がないだろうね。

あとは、客側が好きなブランドを使い、店側は1つのアプリで全ブランドのQRコード決済が行えればOKってことで。

そのための規格統一がきちんとされるなら、まあ悪くない話ではあるかな。

日本のコード決済は期間限定ポイント払いができるのが一番のメリット

キャンペーンで実質20%還元とかになるし、クレカや電子マネーなんかもったいなくて使いたくなくなるぞ

QRを使用するが、中身はビットコインというシステムもやれないことはないはずで。もしくは全銀ネットワークとか。

たぶんのそのどちらも採用はされず新システムだろうが。

統一というのはインターフェースよりも中身のほうが大きいとおもうぞ。

2018年05月15日

三菱UFJの「MUFGコイン」、来年にも10万人規模の実証実験=NHKが報道

三菱UFJ銀行は、独自に開発したデジタル通貨「MUFGコイン」を買い物などの支払いに利用するための大規模な実証実験を来年にも行う。

NHKが15日に報じた。

https://jp.cointelegraph.com/news/one-of-japanese-biggest-bank-will-test-their-own-degital-currency-with-100000-participants 中国人もたまに来るから微信支付も導入してみたが必要なかったわ。

ほとんどクレカ使うね。

>>729 あるね

俺の叔父が趣味でやってる感じの小さな店にもそういう営業は来たし

ちなみに地方の銀行が営業で来たが

クレジット決済代行会社がやってるサービスの股売りみたいなものだったので断るようにアドバイスしといた

電子マネー使った事無いけど興味はあるんだよね

ドギマギしたくないからいつも現金払いになってしまう。

インターフェースよりどの通貨、決済システムを採用するかが大事なんだとおもうぞ。QRは読み取り方法にすきず。

内外為替一元化コンソーシアムがリップル活用の送金アプリ「Money Tap」開始

2018/03/09 18:00

邦銀61行が加盟する「内外為替一元化コンソーシアム」が、分散台帳技術(DLT)を活用した次世代金融基盤に接続するスマートフォン向け送金アプリ「Money Tap(マネータップ)」を提供すると3月7日に発表した。

住信SBIネット銀行、スルガ銀行、りそな銀行の3行が先行商用化する。

https://enterprisezine.jp/article/detail/10486 三菱UFJ、月内にもリップルを使用した国際送金実験を開始

2018/05/14 19:30

三菱UFJフィナンシャル・グループ(MUFG)と三菱商事が、リップルを使った国際送金の実証実験を今月始めると時事通信が報じました。

送金時間の短縮やコスト削減が狙いで、英金融大手のスタンダード・チャータードも参加するの事で、数年内の実用化を目指すとしています。

https://cc.minkabu.jp/column/418 JRもコンビニもガソリンスタンドもラーメン店等も全ての店で使えるようにしてもらいたい。

>>167 レジの人にお釣りをガメられる心配がない ですむ時代がすぐそこなんじゃないかな

>>206 細かいこと言うとそれはシャリーンじゃない

てれんてれんだ

>>729 いかにもソフトバンクらしい営業戦略だな

>>1 もうQRコードはポケベル的な

消え逝く技術だと思う

もっと未来を見据えた違う物を探すべき

>>682 クレカも電子マネーも使えるところが限られてるもんな

個人店や格安店でも導入できるように手数料を無くしたビジネスモデルでやらないと客にとって便利にならない

まず全国民にスマホを配ろう

スマホも配らずに普及させようなんて考えが甘い

物買って同じ決済するんなら、ポイントが貯まる電子マネー優先、になってしまい、

財布の中に現金は、殆ど入ってないよ。

複数社のカードが決済可能の店だったら、残不足オートチャージ不可でも、

残がある別のカード繰り出せばいいから。

だから、本当に現金でしか払えない店に行くときは、

現金の手持ちを確認するようになってしまった。

おサイフケータイをレガシーにしたら俺の怒りは有頂天だぞ

手数料の競争が起きなきゃ

資本のある所は独自に、ないところは参加せずってだけだろな

>>724 決済コストは「インターフェースにQRコードを利用した

スマホ経由決済サービス通信」だからといって安くなる

理由がないけど?

>>744 初めにバラまいて、後から改悪の嵐だな。

しかも、縛りが多過ぎで簡単に止められない。

この数字はあなたが働くと増えます

生活の為に消費を行うと減ります

ゼロやマイナスにならないように注意して生きてください

>>753 普及率を高めることが成功の鍵と理解してるから手数料を無料にする動きが加速してるでしょ

それもFeliCaの失敗から学んだから

QRなど入力のこだわりより、電子マネーの統一のほうが大事だろ。

仮にこの記事のQRコードの使用ルールが統一されたとしても、中身は別で。

次に、どの電子マネーにするか、どれに統一させるかがあるはず。

>>751 あんなものガラパゴス規格で既に世界からみたらレガシーだろ

>>758 統一というかこれひとつあればどこでもいけるっていうデファクトスタンダードが決まればいいだけ

クレカはVISAとマスターがそうなったから便利になった

中国バブルの崩壊

マカオのぜいたく品販売、下期に伸び鈍化か - NNA ASIA・香港・小売り・卸売り

https://www.nna.jp/news/show/1792118 >>745 QRコードって誤り訂正機能が優れていて

ちょっとコードが欠けたぐらいなら簡単にコードを自己修復できるんだよね

だから店にシール貼り付けて読み取って使うみたいなアナログな使い方に最適で

これに替わる規格を今から世界に浸透させる能力のある企業は今の日本には無いだろうな

いくら優れた技術でも浸透しなければ何の意味もない

>>757 それは事業展開上の戦略であって、インターフェースに

QRコードを使用することの論理的帰結ではないよね。

>>753 もうちょっと色んなニュースを読んだ方がいいと思うぞw

>>764 それならいいが、国内の電子マネーではそういうデファクトスタンダードが決まってないはず。

QR使用でもシステム中身がちがっててやりとり不可などありえる。

>>770 まああまり頭のよろしくないお方なようだから優しく教えてあげよう

>>772 FeliCaの電子マネーではデファクトスタンダードなんてもう決まりそうもないから諦めてQRに期待してるんでしょう

QRコードの脆弱性がどうのこうのってのを以前ニュースで見た記憶が

たとえば、自分の保有してるのがSポイントで、店側のシステムはUポイントだったら、

QRコードで入力しても、残高ゼロ、金持ってないと認識されかねない。

WAONで支払いするのが一番楽

ワオーンって鳴いてくれるし

スマホとかいらんし

ぶっちゃけ楽さで言えば現金放り投げるのが一番楽だよ

スマホ鞄の中に入れてるから出すのが面倒

クレカは少額でもサインさせられるのが面倒

>>78 ポプラは客が選択する方式だが店員さんが手を伸ばして押してくる。

まぁどうやっても日本じゃQR流行らないよな

中国で流行ったのは偽札だらけで現金に信用なかったからだし

>>780 QRコードは決済サービス接続アプリへの入力効率化に過ぎないのに、

なにかQRコードそのものに幻想を抱いている馬鹿が多いよね。

このリンゴ、俺の口座にQR貼り換えてヤローか?(。´・ω・)ん?

>>776 俺が

>>766に書いてるエラー訂正技術を悪用した方法だな

大雑把にいうと

コード内で故意にエラーを発生させて

それをQRコードが本来持つエラー訂正処理で修復されると

別のコードとして認識されるってからくり

ただQRコードには色んなバージョンがあって

簡単にバージョンアップできるようにもなってるんだよね

ここら辺流石読み取り端末に強いデンソーよく考えてる

>>30 俺はedyって言ってんのによくidと間違われる…

>>774 FeliCaはインターフェースだけで、電子マネーではないだろ。

たとえば、FeliCaもQRコードも使える電子マネーというのはありえる。

>>6 それトンキン民の自己中妄想じゃん

あんな黒人ヘイトキャラみたいなのはやめて

俺様のビザデビットで統一すべきでしょ

安倍は頭の中が社会主義だよな

パヨチンもっと安倍を応援せな

>>781 そう。スマホでも使える、なら便利な付加価値だけど、

スマホがなきゃ使えない、だと普及は限定的だね。

囲い込み大国で統一とか出来るわけないだろ

中国は偽造が横行するからQRに頼ったんだ

>>76 しかも消費税1パーセント値引き国庫直接納付どうよ

>>763 Appleは採用しちゃってるけどな

日本以外ではNFCとしてしか使わんだろうが

>>794 今となってはカードベースのほうが普及は難しいと思うな

いまさら余計なカードは持ちたくない人も多いだろうし

スマホベースで困るのは年寄りだけだし

>>584 キャッシュレスでも現金でも不便なく使えるのが最強だろ?

>>761 指紋認証してるし、暗証番号も複雑なものだが、

落とした時が不安だな

日本は敗戦国だから、どんなに高機能でたとえ既に普及していたとしても、

日本の方式・規格は国際規格に採用されない。

ガラケーがガラパゴス化した時に既に詰んでたんだよ。

QR決済の統一じゃなくてQR規格の統一で具体的なメリットって何よ

>>808 お前が記事の内容を理解できてないだけ

>>446あたり読んで理解できないなら

お前の頭じゃ理解するのは無理だから諦めろ

>>808 とりあえず

>>571な状況は避けられるかと

始めに作ったデンソーさんに金払って決めてもらえ

タダだからってデンソーさん無視すんなよ

>>571 FeliCaはもともと一つのチップに複数のサービスを載せることが

できる規格だから、それら複数のサービスのうちどれを使うかは

決済の都度利用者が選択する前提なのでは?

なるほど規格統一してクレカの銀行コードみたいなの付けて

データの頭何桁かでLINE Pay決済なのかAndroid Pay決済なのかとか振り分けれるって事か

>>811 DENSOはQRコードの規格は設計したけど、QRコードを何にどう

使うかについて決める立場ではないだろ。

>>807 社団法人QRコード協会とかできるだろうな

>>808みたいなレスを見るとやっぱりプログラミング教育は必要だなって思うわ

別に書けるようにならなくてもいいが論理的な思考力を鍛えるという意味で

>>810 おおこれはわかりやすいわピッてやったらすくなくともQR決済だなってのはわかるんだな

わかるというよりわかりやすくなるというべきか

天下りでもなんでもいいからさっさと統一して使いやすくしろって思うわ。

なんでいちいち、「交通系で」とか言わなきゃならねーんだよ。

>>808を馬鹿にしてるっぽいのがいるが、当然でてくる発想だとおもうぞ。

たとえば、中国とかインドとかアフリカの電子決済システムとかを考えてみたとき。

多分だが、QRコードの規格の統一よりも先にどっかの会社がシェアを獲得してしまい、

決済の統一が先になってしまったはず。

felicaで統一しろや

毎回アプリ立ち上げるの面倒過ぎる

こういうのは規格の統一より実用が先のはず。

Mペサ - Wikipedia

Mペサ(M-Pesa)は、ケニアの通信会社Safaricomと、南アフリカ共和国のボーダコムによる、携帯電話を利用した非接触型決済、送金、マイクロファイナンスなどを提供するサービス。

アフリカ・フィンテック最前線。ケニアの経済を変えた「M-PESA」の衝撃 | ライフハッカー[日本版]

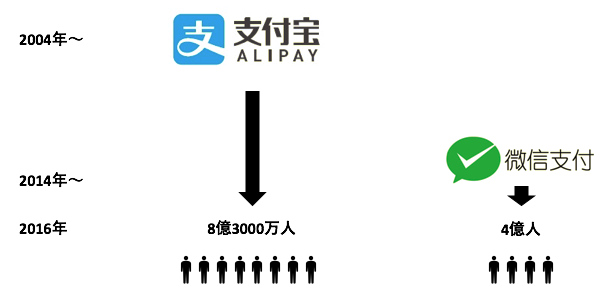

https://www.lifehacker.jp/2016/09/160915m-pesa.html これらの背景があった中国において、2004年にアリババのアリペイ(支付宝)が主にタオバオ(淘宝)での決済時のサービスとして開始され、オンラインでの決済が徐々に普及していきました。

さらに2011年には、テンセントがスマホ向けチャットツールWeChat(微信)を開始し、2014年からWeChat Payを開始すると、上記の背景を解決する手段として、スマホQRコード決済が急速に普及していきます。

https://www.virtual-surfer.com/entry/2018/05/05/190000

https://www.virtual-surfer.com/entry/2018/05/05/190000 決済規格ごとに専用アプリがあるんだろ

それを使う以上統一規格なんていらなくねってのが疑問の出発点だったんだが

まあそれでもないよりはあったほうがマシなんだろうな

もうすぐ総裁選だし

次の国土交通大臣に注目だな

JRに全規格統一を無理やりやってもらおう

>>827 iPhoneの場合はwalletに入ってApplePayの一部として使えるようになるんでしょ

こういうやり方でないと統一不可だと実感してるからでは。

護送船団方式とは - はてなキーワード

護送船団方式は、経営体力・競争力に最も欠ける事業者(企業)が落伍することなく存続していけるよう、監督官庁がその許認可権限などを駆使して業界全体をコントロールしていくこと。

「護送船団」とは元々軍事用語で、船団を護衛するとき、最も速力の遅い船に合わせて航行することからこの名が付いた。

戦後日本の金融行政において特に顕著であり、過度の競争を避けて、金融機関全体の存続と利益を実質的に保証する政策をとったが、

1996年に橋本龍太郎首相が具体化を指示した、金融システムに対する改革(金融ビッグバン)によって、金融機関の護送船団方式は終焉した。

http://d.hatena.ne.jp/keyword/%B8%EE%C1%F7%C1%A5%C3%C4%CA%FD%BC%B0 >>831 FeliCaに関しては、それはiPhoneだけだ

日本円はとてつもなく信用が高いし、店からしたら費用対効果が薄い。

電子マネーが尽く失敗してるのもこれが理由。

(´・ω・`)らんらんは楽天銀行のキャッシュカードです

デフォでデビットカード機能がついてるのでつかってます

ほぼすべてこのカードをつかうのでキャッシュレスです

また買い物も半分以上をアマゾンで買います

トイレットペーパーとか洗剤なんかもアマゾンです

以前と比べるとものすごく買い物とかシンプルです

キャッシュレスとかいう前にアマゾンをつかうから自然と現金を使うことが減るよね

通貨の信用がある地域でも電子決済発達してる。

スウェーデンの現金使用率は2%―、キャッシュレス社会への賛否

https://jp.techcrunch.com/2017/03/01/20170226cash-is-no-longer-king/ 高額すぎる…500ユーロ紙幣の廃止決定 犯罪対策で欧州中銀、2018年末に発行停止 - 産経ニュース

https://www.sankei.com/economy/news/160505/ecn1605050008-n1.html スイスのお金 旧紙幣の交換期限を撤廃?スイス連邦内閣が提案

2018-02-23 11:34

https://www.swissinfo.ch/jpn/business/スイスのお金_旧紙幣の交換期限を撤廃-スイス連邦内閣が提案/43922604

2次元バーコードw

2次元コードだろwマスコミのくせにこういう間違いスルのかw

>>840 ソースはWikiか?

一般的にはバーコードで通ってるんじゃ?

略称も2DBCが一般的だと思うが

キャッシュレスの専門家の私が今すぐ日本で普及させる方法をおしえてあげるよ。

ポイントは3つ

1.手数料なし

2.加盟店方式をやめる

3.即時入金

これらを達成できれば日本でも流行るよ。

>>842 偽札の話する人が多いけどそれ自体が中国でQRが流行った理由になるとは思えない。

>>840 うっすいバーコードの塊だから別に変ではない

>>814 QRコード決済はコストが低いからだよ

日本でキャッシュレス決済が広まないのはコストが高いため

QRコード決済は必要なリソースを消費者のスマホに依存するのだから店側は低コストで導入できるからな

公園でみんなが好き勝手にボール遊びとかすると危ないから野球はこの場所限定で硬球使うのは禁止ねとルールを決めたりするのと同じレベルの話なのに

QRコードって規格が統一されてないの?とかイミフな事を言ってる人って義務教育受けたんだろうか

そもそも中国でQRコードが流行ってるのはセキュリティー意識が低いからだ

あとスマホがない人はQRコードで買い物できないから、日本ではむしろ客を減らす

べつに流行らす必要なくない?

現金で間に合ってるんだからさ

店側は導入コストかからないが使用者側がQR読み取りカメラかQR表示アプリ起動する手間増えるんで微妙なんだよな

>>843 は?

仕事で普通にメーカーとかと話ししてるよw

>>849 QR自体はデンソーの規格でバージョン等はあるものの規格自体は統一されているはず

当然の疑問だと思うがね

これは中国人の金が欲しいだけだろ

国内の事考えてるわけじゃない

QRコードのそのものの規格じゃなくて、データの規格統一しようって話なんじゃないの?

先頭0バイト目が企業コード、2バイト目が種別コード、12バイト目が金額みたいに仕様を決めようって話なのでは?

>>847 店舗が利用者のスマホ上のコードを読み取る方式だと、

決済サービスサーバーへの接続は店舗側の回線になるよ。

バイト数統一しないとQRコードの大きさ自体変わっちゃうもんな、印刷の比率は知らんが

>>858 データ仕様を統一したところで、各事業者の決済システム自体の

相互接続(技術的な接続だけでなく、事業者間の債権債務決済の

ためのルールや契約も含めて)をしなきゃ、相互利用はできない。

>>861 別に相互利用の話なんかしてなくね?

>>1はそんなこと言ってないぞ

よくいる勝手に脳内補完するタイプw

>>859 客が店のコード読む方式は使いたくないな

無駄に時間とコミュニケーションが必要そうで面倒

>>861 相互利用の話なんて誰かしてたっけ?

誰も期待してないと思うけど

店が読む方式だとガラスフィルム貼ってたり明るさ抑えてたら読めなかったり面倒

>>858 なるほどそういうことね

でも読み取って平文にしたら単なるURLになるのが大部分なんだけど、パラメーターの種類でも決めるんだろうか?

さて おまいらの中に規格が違って不便を感じた者が多数居るわけだな

ローソンでアマゾン店頭受取りバーコード見せると「あっアマゾンはロッピーでやってね」とかこいつアホかよって顔で言われるわ説明するのもメンドクセーから

>>851 経産省が予算使うためにやるんだろ

失敗に終わっても国民は馬鹿だ馬鹿だ言ってりゃいいんだから気楽なもんだ

>>866 QRコードはURL埋め込むものと勘違いしてるの?

電子マネーやクレジットカードを使えるのに

わざわざ現金で払ってるやつは馬鹿にしか見えない

これに反発するやつはジジイな

>>866 URLをそのままQRコードしてるだけなんで別に数字でも漢字でもメモ帳の内容そのままQRコードに埋めれるよ

小銭を1枚1枚数えて払うことのデメリットが解ってないんだな、大半の人は

>>866 URL入れてるやつなんていま日本であるのか?

大抵10何桁かの数字でしょ

そのURLになるってのは例えばどこのサービス?

中国行ったことある人ほとんど居ないんだな

そこらのボロい肉まん屋でもちょっと自転車借りたい時もどんなところでも使えて普通に便利だったけどな

スーパーのレジで現金使ってる人なんか見た事ないわ

日本は電子決済にそもそも対応してない事が多すぎなんだよ

どこでも使えるってのが最大メリットなのに理解できないのかね

>>875 便利だった?

使ったのかよ

中国に銀行口座持てる奴なら便利だろうよ

>>847 違う

既存の電子マネーやクレジットカードだとコストが高くて

QRコードだと安いみたいに勘違いしてるようだけど

そんなのはどっちも同じ

日本は決済に銀行のシステムを使うことを義務化してるからコストが高くなる

実際楽天ペイのコストはEDYと変わらんし

中国のアリペイの超安い手数料はアリババの口座だけでぐるぐる回ってるから可能

QRコードだからじゃない

>>877 仕事でビザの限度3ヶ月ぎりぎり居たし日常的に使ってたけどそれが何?

>>877 中国の銀行に口座のない外国人でも、パスポート番号と

国際クレジットカードでアリペイの口座開設可能みたい。

QRコードは日本の企業がが開発した世界に誇れる規格で色んなことに応用できるのに日本人がその利便性を理解してないんだから笑うしかない

もう立派なIT後進国だな

ホームレス=家のない人、なので

キャッシュレスは金のない人、でOK?

なら俺もキャッシュレスだわ

QRコードは日本でも使ってるだろ? テレビ、雑誌、ウェブなど。

金融では不使用だっただけで。

まあQRコード=URLと思ってる馬鹿もいるみたいですし

どんな優れた技術でも使う側が馬鹿だとどうしようもない

外国人観光客用に普及するだろうな

FeliCaの海外展開に力入れてりゃ日本と極一部のアジア以外使ってないガラパゴス化しなかっただろうに

日本円の価値が下がったら、他国の通貨での貯金する者が増えるし、嫌でもQRコードなり電子マネーなり暗号通貨なりが普及するわ。

偽札難度も含めて日本円の信用が落ちない限り日本は現金社会。

iDもSuicaもあるじゃん。

店員にカード渡さないから安心だよ?

QRコードのエラー訂正処理とか手足もがれても動ける人間みたいで何気に結構すごいんだよな

それを無償で提供して世界で他に開発されてた新たなバーコード規格を押し退けて世界中で認知されたのに

肝心な日本人が

>>888レベルで喜んでるのだから世話ない

QRコード出すの面倒くさそうだよね。

中国ではなんでそんなに普及したんだろう

クレジットカード持てない人多かったりするのかな?

IT音痴の政治家や官僚にとやかく言われたかないわな

>>883 いや、利便性は分かってるんだけど、いろんな利権が主張してひとつの方式に

定まらないまま来てしまっただけ。

>>890 そうとも限らん。

株券の信用度低いとか、偽装券が増えたというわけではないとおもうが。

日本で、株券は完全電子化された。

あとゴールドの信用度が低いとは限らいのに現物取引なしで、証券化や先物みたいになってたりする。

現金支払いは倍額にすればみんなキャッシュレスになるよw

>>894 もともと庶民の小口決済インフラが全く存在しなかったのと、

固定電話も大して普及していなかったところに、一気に

スマホが普及したのでそれをプラットフォームとした簡易小口

決済が一気に広まった。

後進国のメリットともいえる。

レジでいちいちiDとかSuicaとか楽天EDYって言わないといけないの面倒

って思ったがよく考えたら最近の自販機は気にせずタッチするだけで機械側で勝手に判断してるような?

>>901 あー、言われて見れば自販機は、確かに自動判別だな。

あれどうやってんだろ?

零細がクレカ決済とかを導入しないのは小額決済でメリットが少ないからなんだよね

電子決済導入で客単は上げたいがコストは抑えたいっていう需要にマッチしてるのがQRコード決済だって事、理解できないアホが多すぎない?

>>878 アリババの社長は銀行に掛け合ったけどまともに取り合ってもらえなかったから勝手に始めたのね。

元々は自社のECサイトの決済方法に過ぎなかったのが中国のキャッシュレスを推し進めさらに偽札問題も解決した。

>>894 本物のお札よりも偽札の方が多く流通してるからだろw

いちいちスマホでQRコードの画面表示するのが面倒くさい

>>903 そうそう

だから規約違反承知で◯円以下はクレカ決済できませんなんて店があるんだよね

>>901 >>902 交通系、nanaco、Edy、WAONなど複数系列のカードが

使える自販機だと、ボタンなりなんなりでどの電子マネーを

使うか選択するようになってない?

深センあたりで最先端の技術に触れると今の日本がどれだけ遅れてるか痛感するが日本人は呑気なもんだ

>>902 決済端末によって違うけど、順番にサーチして合致したところで決済してたはず。

なので、1種類しかないカードタイプなら、選ばなくてもOK。

スマホとかで複数の電子マネーが入っている場合には、最初に合致したもので決済される。

>>910 通信による決済サービス+QRコードインターフェースって、

技術的には最先端でもなんでもないけど。

>>902 もともと何が使えるかの判断は出来るでしょ

複数使えるときにどれかを決められないだけ

>>909 自販機が自動判別できたとしても、統一はそれとは別かと。

たとえば他社口座へ送金できないか、手間や手数料掛かるなど。

店側が複数対応するにしても、そのための機械と、口座やシステム利用に金がかかる。

統一されたほうが安い。

>>915 なぜインターフェースをQRコードにしたら店の手数料が

無料になるという短絡的な考え方になるのか(笑)

>>912 俺はAIのノウハウとかを指して言ってるわけで

それが最先端だなんて一言も言ってないけどそれが何?w

本家のアリババクラウドとか使った事あるか?

ドキュメントもAPIもめちゃくちゃ充実してるぞ

オレが昔バイトしてた雀荘(八卓台貸しのみ)は売上の半分くらいしか申告して

なかったわ。見慣れない客がいるとあの客は税務署かもしれんから今日の伝票は

捨てられないな、とかマスターがよく言ってたわ。こういうとこはずっと現金だよ

QRコードの手数料無料は企業によるのと、最初の一年か3年限定とかだぞ。

普及すれば儲けをとろうとしてくるはず。

>>916 まあ実際に手数料無料で提供されてるわけでしてw

経済ニュースとか全然見ないんだな

>>919 決済の世界なんかシェア取ったもの勝ちなんだから当たり前だわな

>>920 それはQRコードだから、ではなく決済サービス事業者の

営業戦略なわけで。

クレジットカードで十分な気が…

ただアメリカみたいに請求はすぐ来てほしいけど

QRコード決済で手数料ゼロバトル勃発! LINEとYahoo!がシェア獲得に乗り出す

2018-07-06 14:00:13

6月28日にLINEがQRコードによる店側の手数料を3年間無料にすると発表。

これによりQRコード決済においてはLINEが覇権を握るかと思いきや、Yahoo!も秋から始まるQRコード払いで3年間店側の手数料を無料にすることが明らかになりました。

スマホが一台あればQRコードは読めるので初期投資も対してかかりません。

LINEがSNSにつづきQRコード決済でもがっつりシェアをとり、日本のQRコード決済で覇権を取ってしまうのか…と思いきや、ここで出てきたのがYahoo!でした。

今秋には店舗側がQRコードを提示し、顧客がアプリで読み取って支払う「読み取り支払い」の提供も予定。

Engadgetによれば、Yahoo!はこのうち「読み取り支払い」の手数料をリリース以後3年間無料とする方針だそうで、その後は店舗手数料を有償化する可能性があるとのこと。

LINEもYahoo!も開始後に3年間手数料を無料にすることで、QRコード決済で圧倒的なシェアを獲得する狙いがあるとみられます。

銀行や新興IT企業など、多くのプレイヤーがQRコードによる決済を提供する中、手数料を無料にしてでもシェア獲得に乗り出したLINEとYahoo!。

この3年間でおそらく事業者間の勝者と敗者が決定し、敗者が淘汰されて勝者のみが残っていくのかなと思いますが、消費者からすればサービス向上に繋がっていくわけで、それなりに歓迎すべきことかもしれません…。

http://www.appps.jp/297722/ >>897 保有率20%に満たない株と、貯金保有率90以上の現金を同じ様に考えられないでしょ。

株は投資目的だし電子化したりするハードルはそりゃ低い。

>>923 じゃあクレカ決済や電子マネー黎明期に同じ事できたか?というとできなかったわけでして

端末コストの負担だけも相当な額になるからな

ほんまアホしかおらんのかこのスレは

サマータイムのスレとかもだけどこの手のスレは日本人のIT音痴ぶりがよく分かるから面白い

面白いのは面白いけど笑えないレベルなのでヤバイなと思う

LINE payがアホなのはLINEアプリに組み込んだ事

pay用のアプリ分けたらよかったのに

>>927 電子マネー黎明期でも、端末無償提供、一定期間手数料無料、というのは普通にあった。

今回のQR決済との違いは、一定期間手数料無料というのを表向きに発表して報道されているか否かだけ。

>>930 Line側としては皆が入れてるところに混ぜれば一気に普及させれると思ったんだろう

>>931 店によくある電卓みたいなのがついた決済端末が5〜10万ぐらい

今決済端末を無償で提供してるのは基本的に他の店で使ってた中古品の使い回し

だから既存の決済方法で新品で無料で提供して決済手数料も無料なんてのはまず無理

QR決済なら可能

ここが大きな違い

>>930 LINEペイが流行らないのは店側への周知不足が原因

QR決済を必要としてるのはITとかに弱い個人店だから直接足を運んで営業かけないとまず流行らないかと

中国は現金の信用が無いから電子化で皆が得するから普及した。

で、日本は誰が何を得すんの?

つまり即金なら現金、ローンならクレカで誰も困ってないでしょ。

一つの機械で全てのブランドのクレカはもちろん、電子マネー、QRコード、暗号通貨まで対応されないと店側も余計な負担が増えるだけだし。

ふつうに現金決済でいいよ

必要性もないサービスを提供する

くだらない手数料商売が流行るわけない

禿とかLINEとか胡散臭げな会社ばっかだし

>>931 補足すると個人店は結構簡単に潰れるのでそういうところに無償で決済端末を提供するのはリスクになる

客単価も客数も低めだから設備投資を改修するのに時間もかかる

QR決済はそういったリスクが軽減できるというメリットもある

>>940 世界中で他に新しい規格が色々考えられてた中で世界シェア取ったんだから大したもんだよ

エラー処理も情報量の拡張もよく考えられてる

Line payとYahoo payググって見てたら昔からやってて結構広がってる

Origami payってQRコード決済出てきたんだけど初めて見る名前なんだが有名?

>>941 客単価も客数も低めの個人商店なら、なおさら手間かけてまで

キャッシュレス対応する必然性がないような。

QRコードでもなんでもいいけど、客の過半数がキャッシュレスで

決済したがるような状況になってから対応すりゃいいと考えるのでは?

>>938 そこに目をつぶってでもシェアを取ったもの勝ちの世界だからね

これからがQR決済の戦国時代だろう

>>944 今のままだとその日は永遠に来ないと言い切ってもいいぐらい日本は先進国の中でダントツで電子決済の利用率が低い

だからQRコードの決済は電子決済全体を活性化させる可能性があると期待されてるんだよ

>>89 現金の方が一番うれしいです

プラチナやらブラック出されても興味ありません

>>943 Origami Payは、国内初のQRコード決済サービス。

業界ではもちろん有名だけど、一般の知名度は、まああなたのような感じ。

>>936 弱小個人店に営業かける前にまずは主要なコンビニで使えるようにした方がいいと思うけどね

ほとんどの人は個人店なんてあまり行かないでしょ

>>944 簡単に導入できる=本気で流行ったときにやればいい

って皆が様子見に入りそうw

非接触のFelicaで十分だろ

なぜQR読み取りアプリ起動せにゃいかんのだ

俺の10年前以上前に買ったP903iTVですらすでにフェリカ搭載してたのに

出張で中国に長期滞在した時に利用したけど慣れるとそう面倒ではない

というかどんなぼろな店でもQRコード決済できたのには驚いた

こういうところは素直に日本も見習うべきなんじゃないかな

別にQRコード決済じゃなくてもいいけど電子決済に対応してない店やサービスが多すぎなんだよ日本は

>>949 > 簡単に導入できる=本気で流行ったときにやればいい

> って皆が様子見に入りそうw

まあ、個々の小規模小売事業者にとってはそれが合理的だからね。

IT関連商材とかを扱ってるような店ならともかく、普通の衣類

雑貨だとか飲食店とかなら、わざわざ人柱になる必要もないし。

アプリの立ち上げはめんどくせーよな

FeliCaでいいじゃん

今後、全銀ネットワーク、現金のすべてを代替する規模になりえるからな。

デジタル通貨 そろり前進、主導権争い足並み乱れ 2018/3/15 21:00

個人がインターネットやお店で支払いに使える「デジタル通貨」の発行へメガバンクが動き出した。

みずほフィナンシャルグループ(FG)は4月から福島県内で実験を始める。一方、全国銀行協会の平野信行会長(三菱UFJFG社長)は15日、共通規格を作る足がかりとして、3メガが連携する方向を打ち出した。

みずほFGの佐藤康博社長は15日午前、福島市内で記者会見し、「3メガバンクがQRコードで統一できるか地銀は懸念していたが同じ方向でやっていける」と述べた。

一方、全銀協会長として最後の記者会見に臨んだ三菱UFJの平野社長は「QRコードが有効で3メガバンクで連携して検討していく」と応じた。

三菱UFJは独自に「MUFGコイン」の発行を検討している。

平野氏は3メガにとどまらず「銀行業界としてQRコードを統一するのが望ましい」と述べた。

みずほFGは東邦銀行と組み、福島県富岡町周辺の飲食店などでデジタル通貨を使える実験を4月から始める。

みずほ銀行か東邦銀の口座を持つ個人が対象。スマートフォン(スマホ)でQRコードを読み込めば、デジタル通貨で即時決済できる。

個人間送金も可能で2020年までの実用化を目指す。

日本は決済に占める現金の割合が約6割と他の先進国に比べ高い。現金の輸送や管理にかかる莫大なコストを削減できる。

共通規格作りに動いたのもみずほだった。

当初、3メガバンクや地銀、ゆうちょ銀行などが参加する共通規格「Jコイン」を発行する構想を打ち出した。

しかし、総論では賛同した他メガも各論に入ると協議は難航。みずほ自身もその後、構想をトーンダウンさせた。

独自規格「MUFGコイン」の開発で先行していた三菱UFJが疑問の声を上げた。

QRコードの統一という大きな方針では協力するものの、デジタル通貨そのものを一本化する必要はないとの認識を示した。

デジタル通貨に関する協議会は「いまだ設立に向けて最終的に調整中」(メガバンク)。主導権を握られたくないとの思惑もある。

https://www.nikkei.com/article/DGXMZO28174860V10C18A3EE9000/ 俺はサービス業なんだけど、高齢者がレジで

小銭を財布から出すのに時間がかかるんで、

後ろの人がイライラしてる光景に毎日出くわす。

電子決済は高齢化が進む日本では絶対必要だ。

>>956 全銀ネットワークの代替には到底なりえないよ。

決済って、個人の小口決済はごく一部で、企業間決済があるんだよ。

>>953 日本の個人経営のラーメン店で電子決済できる店が何割あるんだって話なんだよな

どこでも同じ手続きで使えるという事が最大のメリットになり得るのにさ

>>960 > どこでも同じ手続きで使えるという事が最大のメリット

つ現金

>>957 さっさと1000円札出せばいいものをあいつら、1円とか5円とか細々したのを出したがるからな…

>>961 日本は現金に対する信頼度が桁違いに高いからね〜。

通貨をまともにコントロールできない国ほどクレジットなシステムに頼ることになるってことだね。

>>957 そういう高齢者にはVISAデビットがいいと思う

>>959 ケニアで爆発的に普及したM-Pesa(エムペサ)に見るフィンテックの本質

2018年3月19日

2017年における送金額は実に約3.4兆KES(ケニアシリング)にものぼり、M-Pesa経由で動くお金は、ケニアのGDP額の約50%にも及ぶといわれています。

また、M-Pesaではこうした個人間の送金のほかに、電気・水道代や学費の支払い・決済や貸付などといった送金以外の金融サービスも拡充しています。

https://www.excite.co.jp/News/economy_g/20180319/Toushin_5510.html 三菱UFJ銀行、密かに一大計画推進…「莫大なカネ食い虫」巨大システムを捨てる日

2016.07.05

三菱東京UFJ銀行が仮想通貨を発行する最大の理由はコストカットだろう。そして、コストカットを支えるものがブロックチェーン技術だ。

従来、大手銀行はシステム投資に多くの費用をかけてきた。わかりやすくいえば、大型のコンピューターを設置し、そこで行内のすべてのデータを集中管理してきた。

また、経営統合によるシステムの一本化など、多くの資金が必要だ。

一例をあげると、12年、みずほフィナンシャルグループ(FG)はシステム開発のために2500億円程度をつぎ込んだといわれているが、

IT管理にかかるコストを、ブロックチェーンを用いることで削減できると期待されている。

報道によれば、MUFGコインの導入によって海外送金などの手数料が従来よりも安くなるようだ。

これをみても、MUFGコインの本質は、ブロックチェーンを使ったコストの削減にあることは明らかだろう。

http://biz-journal.jp/2016/07/post_15755.html 中国は、完全に後発の利だな。

日本はなまじっか現金の信頼性が高く、いろんな方式が乱立してしまって身動きが取れなくなってる。

>>962 そりゃ、財布の中の小銭を減らしたいからね。

高齢者ではないけど俺だってそうするよ。

>>965 コピペでなにか反論した気分になるのかな?

へっ??どういうこと??規格なしで運用してるの??

>>966 キャッシュレスだけでなく、鉄道インフラとか通信インフラとかは、

後進国ほどその時点での最新技術を導入しやすいからね。

なにしろ、それまではなにもないのだから…

現金決済の比率とその国が先進国かどうかはあまり関係が無い

EUの盟主と言われる世界的先進国ドイツは日本よりもっと現金重視の国

スイスも日本と大して変わらないくらい現金重視

フランス、イギリス、アメリカはそれより多くなるがそれでも非現金決済は

半分程度で、韓国(なんと90%が非現金決済)や中国のように異常な高さではない

非現金決済の高さが先進国のしるしというのなら、韓国や中国がイギリスや

米国、フランス、ドイツなどより進んだ国という事になるが、これには誰も同意しないだろう

>>967 小銭でピッタリでもお釣りもらっても払う額は同じ、財布を漁って数える分だけ時間を損してる、という発想にはならない?

>>968 これからの電子マネーは将来的には、全銀ネットワークを超える規模の金融の大元締めになる可能性がある。

M-PesaはGDP額の半数をこれでやってる。

>>962 小銭を出すことに何が悪いのかわからないんだけど。

別に高齢者じゃなくても小銭出すだろ。

ただスピードがだんだん劣ってくるだけだ。

そんなのはどうでもいい。

他人を許容しない時代になっちゃったわけだけど。

実子も親の面倒みないしな。

片仮名だの英語使い過ぎですよ高齢者が取り残されるのもしょうが無い

訳語考えるの面倒なら支那語をそのまま使えばいいのに

結局は、クレジットカードでも電子マネーでもQRコード決済でも、何でもいいんだよ、キャッシュレスになるなら。

国も銀行も、現金決済にまつわる莫大なコストを削減したいというのが本音なので、利用者側の利便性なんて二の次。

客がフェリカのカードで、店がスマホ。

こういうシステムで統一できれば、普及するんじゃないの。

>>975 その積み重ね

更に言うと、それで待たされてるレジ待ちの人の時間も奪ってる

こういうのは国がやらないとダメなんだよ

民間に任せると莫大な手数料収入に眩んで、規格が乱立する

>>979 そんなの知らんがなw

現金支払いが法律で禁止というか、現金廃止でもされてりゃ

ともかく、適法なことやってて文句言われる筋合いはない。

実はキャッシュレス社会の行き着く世界は

個別管理チップの埋め込みとセットで

支配されるディストピアらしい

>>972 どんどん小銭増えるんだからどこかで小銭を吐き出さないとしょうがない

>>6 ほんそれ。オートチャージでなんの不便も感じたことない。

支那だって麻薬だの賄賂だのあるんでしょそういうのどうしてんのよまさかほんとにキャッシュレスなの

>>983 それならせめてレジ待ち行列とかの無い、空いてる時にやってほしい

他人気にせずにやるのは、行列ができてるのにATM占領する人と同じ

>>986 世の中はあんたの望むように動くわけではない。

>>986 他人がどんな支払い方をしようが、あんたが口出すことではないわな(笑)

キャッシュレス自慢なら、自分の支払いターンで「ドヤァ!」とカード

でもスマホでも出して「俺ってカッコイイ!」と思っていればいいかと。

>>978 仕組み以前に店側に現金以上のメリット示せないと導入しないだろう

手数料無料でも小さいところは面倒でやらないと思う

客側もだけど、メリットがなければいくら手段だけ用意しても誰も乗ってこないよ

>>972 そりゃ普通は小銭はレジへの移動中やレジ待ち中に用意するからな

金額確定してはじめて財布開いてるような奴は車の運転で先にブレーキ踏んでからウインカーだしてる馬鹿と一緒

脊髄反射だけで生きてる猿だよ

>>983 レジ打ちしてる間に、1円5円だけ別に用意してるわ

>>986 お前に出来ることは早くしろと心の中で願うことだけだよ

カメラレンズに傷付いてたらQRコードは読み込めないんじゃないのか?

何でもスマホで済ませれる様になったら紛失した時とか絶対ヤバいな。

>>981 こりゃ外人から日本人は時間にルーズとか言われるわけだ

料金言われてからスマホを出すようになるから

ジジババの会計が早くなることはないだろうな

>>995 酷い傷ならそうかもせれなおがQRコードはそういうエラー処理にとても強いのがメリットの1つ

lud20250122103424caこのスレへの固定リンク: http://5chb.net/r/newsplus/1533789838/

ヒント:5chスレのurlに http://xxxx.5chb.net/xxxx のようにbを入れるだけでここでスレ保存、閲覧できます。

TOPへ TOPへ

全掲示板一覧 この掲示板へ 人気スレ |

>50

>100

>200

>300

>500

>1000枚

新着画像

↓「【キャッシュレス決済】「QRコード」の規格を統一しよう…キャッシュレス普及へ初会合 ->画像>11枚 」を見た人も見ています:

・IT業界と警察の対立が深刻化 IT関係者「警察は攻撃のサンプルコードでも逮捕しかねなからセキュリティ勉強会も開けない」どっちが正しい?

・【一体なぜ…】安倍晋三、あんなにハシャいでたのに「東京五輪ツイート」いまだにゼロ 開会式に出席せず、メダル獲得にも言及なし [ネトウヨ★]

・【日米会談】トランプ大統領「拉致問題へのシンゾーの情熱はすごいな。長年執念を燃やし、決してあきらめない態度はビューティフルだ」

・クラウド「……」 スコール「……」 シャドウ「……」 ライトニングさん(オフ会しようなんて言わなきゃよかった(汗))

・【八王子】萩生田光一氏、イメージを刷新しようとSNSで地元飲食店を紹介…掲載された店「(旧)統一教会と近いと見られる」と困惑の声も [おっさん友の会★]

・萩生田光一氏の街頭演説、所持品検査、身体チェック、職務質問…厳戒態勢「これはカメラですよね。シャッターを押してくれませんか?」 [おっさん友の会★]

・【おこめクーポン】小池百合子 ドヤ顔発表した「非課税世帯にコメを現物支給」が大失敗…コース選択不可に不満 ★2 [おっさん友の会★]

・【キャッシュレス決済】QRコード決済利用のトップは「楽天ペイ」【実態調査】

・【政府】「労働時間規制外し(高度プロフェッショナル制度)」に連合内で反対意見相次ぐ 政労使会談延期へ

・【中国】「社会信用システム」本格始動へ 全国民を監視しランク付け、スコアの高低で生活を制限 ★5

・【首脳会談】 #安倍首相 、レッドカーペットに乗ろうとしたところ #トランプ から「STOP」と一喝されてしまう

・【差別】DHC会長、公式サイトでの発言に批判殺到…「サントリーのCMタレント全員コリアン系」「消費者の一部はハッキリ言ってバカ」★4 [ばーど★]

・盛山文科相 旧統一教会系機関誌「一方的に送られてきた…」「与党を批判するのにちょうどいい材料として使われたということではないか」 [少考さん★]

・【登山】エベレスト「死のゾーン」が大渋滞 許可証乱発で初心者殺到 酸素ボンベや排泄物…キャンプ使用中止措置も

・ゼレンスキー大統領、ドイツを批判 経済一辺倒「欧州に新たな壁」議会演説 ★2 [どどん★]

・【アニメ】 「ルパン三世 PART5」4月より放送! 「コードギアス」大河内一楼が“デジタル社会”での活躍描く

・【社会】令和のキャッツ・アイ逮捕レオタードでなく「普通」

・【大阪】まるで“軍事教練” 京大合格者数日本一の名門「北野高校」の過酷な伝統 ★2 [ボラえもん★]

・【レコードチャイナ】「初めて好きになった日本の女性は誰?」のスレッドが大盛り上がり!意外な名前も―中国ネット[04/16]

・【小池百合子都知事】史上初の無観客五輪に「無観客を超えて、世界が観客だというような大会につながっていければ」 [首都圏の虎★]

・【ネット番組】木村拓哉、初めて買ったレコードを明かす イーグルスの「ホテル・カリフォルニア」★2

・【レコードチャイナ】 パリのファッションイベントに旭日旗登場、韓国で物議=韓国ネット「また過剰反応?」「Vサインまで…」[01/28]

・【アメリカ】トランプ「見ていろ。終わりの始まりになるだろう」 米ハーレーに警告、一部工場海外移転の場合「大幅課税」へ

・【アメリカ】「優秀な人間ほど憎まれる」アジア人を露骨に攻撃するアメリカ社会の歪み 「ジャップ」呼ばわり、生卵を投げつけられ… [砂漠のマスカレード★]

・【日本旅行業協会】コロナ72時間以内の陰性証明など水際対策の撤廃を政府に要請「グローバルスタンダードに合わせるべきだ」 [クロケット★]

・【統一教会】自民・逢沢議員「韓鶴子総裁より本当に高額な心のこもったご奉仕を頂きました」→「3~4年前なので記憶していない」 [Stargazer★]

・【社会】テラハ出演レスラー・木村花さん、自殺か…ネットで誹謗中傷受け、SNSに「愛されたかった人生でした」硫化水素 ★3 [砂漠のマスカレード★]

・【社会】テラハ出演レスラー・木村花さん、自殺か…ネットで誹謗中傷受け、SNSに「愛されたかった人生でした」硫化水素 ★4 [砂漠のマスカレード★]

・【楽天・三木谷会長】「東京五輪の開催は自殺行為だ。ワクチン普及が十分でない現状では国際的な巨大イベントを受け入れることは危険だ」 [影のたけし軍団★]

・【社会】ギャンブル明暗 「公営」救ったネット投票 苦境パチンコ店、出玉規制で客離れ

・TBSラジオ『大沢悠里のゆうゆうワイド』36年の歴史に幕「どうぞ、お元気で」 4月から毒蝮三太夫と80代コンビでポッドキャスト新番組 [朝一から閉店までφ★]

・【決済】日中5社がQRコード共通化 LINEやアリババ、円滑決済へ統一基盤【ドコモの発表会で詳細が出ると予想】

・【米国】トランプ大統領、ヘリコプターでホワイトハウスから飛び立つ「また会いましょう」 [チミル★]

・【新型コロナ対策】就職氷河期当事者全国ネットワーク、ベーシックインカム学会「全国民一人あたり20万円を配布すべきだ」

・【USA】トランプ米大統領の元弁護士マイケル・コーエン氏、来月の議会証言延期 トランプ氏から「脅し」

・まんさんの手料理に「合格、結婚しよう」👈地雷ワードらしいぞ🙄

・【レコードチャイナ】韓国政府が新型コロナの偽ニュースに「敏感反応」の理由=韓国ネット「国民は敵か?」[3/10]

・ゲイパレード先駆者「コミュニケーションを深めて差別を解消しよう」

・ブラジル完全崩壊。ブラジル大統領「どうしようもない」と諦めムード。世界への影響は?国民7割新型コロナ感染か

・【芸能】ジャガー横田の夫の木下医師「金スマ」終了にショック「もう一度SMAPに会いたい」 [シャチ★] (114)

・【座間9遺体】マスコミが被害者9人の「顔写真」一斉報道 ネットでは批判の声も「晒し者にする意味があるのか?」★4

・【社会】被害は小学男児ら10府県24人か 小さい男の子へ執着“わいせつ行為” 「ショタコン」グループ9人検挙 [朝一から閉店までφ★]

・【オーディオ】KLAUDiO、レコードクリーナー事業を再開。全自動クリーナー最新機「CLN-LP200T」発売 価格は124万円 [シャチ★]

・【米朝韓首脳会談】外交の安倍、史上初の米朝韓の電撃会合を自宅で過ごし、ニコ生出演のためにホテルへ

・【アイデアポケット】「エッチしよ」メガトン級の神対応! アイドル風俗4本番 『桃乃木かな』210分本指名!! 何度もおかわりピストンスペシャルコース【美少女/ハイビジョン】 [無断転載禁止]©bbspink.com

・【悲報】女さん「何でジャップ家電って電源コードが黒いの?ダサすぎだろ……」

・キングレコード紺田「拡大路線によりファン離れが深刻化した」

・【キャッシュレス大国】中国のQRコード決済の欠陥 QRコードを上から貼り付ける"窃盗団"や、不正利用あっても泣き寝入り等

・【インドネシア】 コロナ感染急増で「緊急措置」発動・・・新規感染者2万1807人 [影のたけし軍団★]

・「動き回れる」「コードレス」「安い」VRヘッドセット登場 エロゲAVに最適な新世代のオナニーライフ開幕へ

・【社会】NHK「クローズアップ現代」に新たなやらせ疑惑 出版プロデューサーA氏「野球賭博の胴元のように放送された」

・安住「Beginnerで初めてレコード大賞の舞台に立ちましたがその時いたのは?」横山由依「はい(挙手)」←いません

・吉川赳・衆院議員 自民党を離党する前の今年4月に旧統一教会の関連団体の会合に出席していた [Stargazer★]

・【時事】自民、旧統一教会との関係発覚相次ぐ 立憲・共産両党、国会で名称変更への下村氏の関与追及へ [みの★]

・【産経新聞】〈正義をふりかざす日本人〉旧統一教会も大臣の不祥事もさざ波ほどの出来事。国益や国防には影響を及ぼさない ★2 [Stargazer★]

・【社会】パナマ文書が暴露!タックスヘイブンで“税金逃れ”していた日本の大企業に電通の名前も…政府マスコミは調査に及び腰★17

・【朗報】 「2018新春レコードファン感謝祭〜廃盤CDディスカウントセール〜」開催 【ハロプロもあるよ】

・【動画】スロバキア初の女性大統領誕生へ、弁護士のチャプトバ氏 決選投票で勝利

・【Q朗報】Jimの息子・コードモンキーさん、遂にトランプ大統領に認知される!�� 「この動画を見ろ!」

・【レジェンド】「キャプテン・トム」のトム・ムーアさん、コロナで死去 100歳 歩いて支援47億円 [アッキー★]

・【沖タイ】玉城沖縄知事、ネットで流布する統一教会イベント参加情報を否定 民団の式典参加の写真転用 [みの★]

・【PS4】スクエニがコードネーム「Project CODE Z」というPS4用新作のティザーサイトをオープン

・【成人式】杉並区が東京23区で唯一の会場開催…11日に実施 [砂漠のマスカレード★]

・茂木健一郎「レコード大賞買収?芸能界腐ってるな」 Twitter民「あなたの脱税額よりは少額です」

・【QRコード】郵便局もキャッシュレス決済 宅配便や切手販売

・初の国産量子コンピューター稼働へ クラウド経由で利用―理研 [おっさん友の会★]

15:02:32 up 9 days, 16:06, 0 users, load average: 11.75, 16.20, 16.87

in 0.072127103805542 sec

@0.072127103805542@0b7 on 012305

|