俻俼僐乕僪偺婯奿摑堦傊丂弌抶傟偵婋婡姶丄僆乕儖僕儍僷儞偱晛媦偵抏傒

丂惌晎偲柉娫婇嬈偑嫟摨偱俻俼僐乕僪偺婯奿摑堦偵忔傝弌偡偺偼丄擔杮偱偺尰嬥傪巊傢側偄乽僉儍僢僔儏儗僗寛嵪乿偺弌抶傟偵懳偡傞婋婡姶偑偁傞偐傜偩丅

婯奿偑暘偐傟偨傑傑偱偼丄徚旓幰傗揦曑偺棙曋惈傪懝偹丄崱屻偺晛媦偺懌偐偣偵側傞偲偺尒曽偼嫮偄丅婇嬈偵偲偭偰傕嬈柋岠棪壔傗怴偨側僀僲儀乕僔儑儞偺憂弌偵捈寢偡傞偩偗偵丄僆乕儖僕儍僷儞偱姫偒曉偟傪恾傞丅

丂乽屲椫偑帋嬥愇偵側傞乿丅偁傞嬧峴娭學幰偼俀侽俀侽擭搶嫗屲椫丒僷儔儕儞僺僢僋傪尒悩偊丄僉儍僢僔儏儗僗偵姷傟偨朘擔奜崙恖偑棙梡偟傗偡偄寛嵪娐嫬偺惍旛偑媫柋偲巜揈偡傞丅

丂宱嵪嶻嬈徣偑崱擭係寧偵傑偲傔偨曬崘彂偵傛傞偲丄彅奜崙偱偺僉儍僢僔儏儗僗寛嵪偺斾棪偼係侽乣俇侽亾偱丄崙傪嫇偘偰悇恑偟偨娯崙偼俋侽亾偵払偡傞丅堦曽丄擔杮偱偼侾俉亾偲悽奅偺挭棳偐傜庢傝巆偝傟偰偄傞丅

丂傕偭偲傕丄僉儍僢僔儏儗僗寛嵪庤抜偺懡嵤偝偱偼擔杮偼悽奅偺愭傪峴偔丅僋儗僕僢僩傗僨價僢僩丄揹巕儅僱乕偲偄偭偨僇乕僪偺侾恖摉偨傝偺曐桳枃悢偼擔杮偑俉枃庛偱丄庡梫崙偺拞偱偼僔儞僈億乕儖偵師偖丅

偦傟偱傕僉儍僢僔儏儗僗偑崻晅偐側偄偺偼丄徚旓幰傗揦曑偑儊儕僢僩傪幚姶偱偒偢偵偄傞偐傜偩丅

丂擔杮偱偼慡崙偵俙俿俵乮尰嬥帺摦梐暐婡乯栐偑挘傝弰傜偝傟丄徚旓幰偵偲偭偰曋棙偱埨慡側尰嬥偺怣棅惈偼崅偄丅揦曑懁傕僉儍僢僔儏儗僗偺寛嵪庤抜偑懡悢偵媦傇偨傔丄偦傟偧傟偺撉傒庢傝抂枛傪愝抲偡傞偵偼旓梡偑偐偝傒丄摫擖偵擇偺懌傪摜傫偱偄傞偺偩丅

丂偲偼偄偊丄偙偺傑傑偱偼擔杮偩偗偑庢傝巆偝傟丄媄弍妚怴偑恑傑偢偵宱嵪敪揥偵塭嬁偑弌傞寽擮傕偁傞丅拞崙偱埑搢揑側僔僃傾傪屩傞俻俼僐乕僪傪棙梡偟偨僗儅乕僩僼僅儞寛嵪乽巟晅曮乮傾儕儁僀乯乿偼丄

擔杮恖岦偗偺僒乕價僗奐巒傪専摙丅摉弶梊掕偺崱弔偐傜偼墑婜偝傟偨偑丄朚嬧偼徚旓幰偺峸攦忣曬偑拞崙偵棳弌偡傞偙偲偵婋婡堄幆傪嫮傔傞丅

丂俻俼僐乕僪偵娭偟偰偼丄崙撪偱偼尰嵼丄柍椏捠怣傾僾儕俴俬俶俤乮儔僀儞乯偺乽儔僀儞儁僀乿傗俶俿俿僪僐儌偺乽倓暐偄乿側偳偑寛嵪偵棙梡偟偰偄傞偑丄奺婇嬈偑堎側傞婯奿傪嵦梡偟偰偄傞丅

偙偺偨傔丄棙曋惈偑崅偄偲偼偄偊偢丄婯奿摑堦偼偙偆偟偨帠懺傪懪奐偡傞偨傔偺戞堦曕偵側傞丅

丂姱柉嫤媍夛偵愭嬱偗丄偍嬥偺棳傟偺拞怱傪扴偆俁儊僈嬧峴偼俻俼僐乕僪偺婯奿摑堦偱崌堄丅掅嬥棙偵傛傞廂塿埆壔偵偁偊偖嬧峴偼俙俿俵傗揦曑栐偺堐帩偑晧扴偵側偭偰偍傝丄僉儍僢僔儏儗僗傪悇恑偟偨偄偺偑杮壒偩丅

俬俿婇嬈傗実懷揹榖夛幮側偳偲偲傕偵婯奿偯偔傝偵嶲壛偱偒傟偽乽僆乕儖僕儍僷儞傪懪偪弌偟丄壛柨揦傕妉摼偟傗偡偔側傞乿乮嬧峴娭學幰乯偲婜懸偡傞丅

丂偟偐偟丄婇嬈傗嬧峴偼僒乕價僗傗慱偄偱偼愴棯偑堎側傞丅棙奞娭學傗庡摫尃憟偄傪忔傝墇偊丄徚旓幰傗揦曑偑儊儕僢僩傪幚姶偱偒傞棙梡幰杮埵偺巇慻傒傪峔抸偱偒傞偐偳偆偐偑丄崱屻偺僉儍僢僔儏儗僗晛媦偺尞傪埇傞丅乮枩暉攷擵乯

2018.7.3 21:51

https://www.sankei.com/economy/news/180703/ecn1807030039-n1.html 傾儂側僂儓偼拞崙偱偼尦偺怣棅搙僈乕偭偰偄偭偰偨偗偳扨弮偵棙曋惈偺栤戣偩傛側

偊丄JR偺奀奜僷僗偵僠儍乕僕偟偰

揦摢偵Suica寛嵪抂枛抲偔偺傪懀恑偡傞偩偗偱嵪傓偺偱偼丠

崙旓巊偭偰堄枴晄柧側偲偙傠偵怴偨側奐敪埾戸偡傞傫偠傖偹乕傛

>>4

僕儍僷儞儗乕儖僷僗傪Suica宍偵偡傫偺丠

偦傟偄偄側 >>5

儗僕偼奐偐側偄偐傜尰嬥偼巊偊側偄偗偳僗儅儂娫偱憲嬥偼偱偒傞傛 偁偼偼偼

僆乕儖僕儍僷儞偲偐慡偰妡偗惡偩偗

僠儑儞僐儘偺媃尵傒偨偄 敋

價僢僩僐僀儞偱暐偊偽偄偄偠傖傫丅

奀奜偺桭恖偐傜價僢僩僐僀儞巊偊傫偺偐丠偺幙栤懡偄丅

>>11

惌晎偑曗彆偟偨傜偄偄偩傠乧偦傟偩偭偰姱柉嫟摨偩

偮乕偐偄傑偝傜Suica埲奜偱棎棫偝傟偰傕巊傢偹乕偟 傎傜傑偨QR偺嵓媆僐乕僪懳嶔屻夞偟

攏幁偠傖側偐傠偐丅

傑偨堦偮婯奿傪棎棫偝偣傞偩偗偵廔傢傞埆姦

嫮堷偵偱傕Suica宯偵摑堦偟偰偔傟傛

僉儍僢僔儏儗僗壔偵惻峊彍偲偐偮偗傟偽偄偄偠傖傫

惻嬥偺庤懕偒偲偐傕妝偵側傞偩傠偆偵

媡偵墂偲偼柍墢側曢傜偟偟偰傞偐傜🍉堦戰側傫偐偵偝傟偨傜崲傞傢

埲壓擔杮偼尰嬥偺怣梡偑偁傞偐傜偲偐偄偆巁偭傁偄晵摳嬛巭

傢偞傢偞抶傟偰傞拞崙偵崌傢偣傞偙偲偼側偄

擔杮偼FeliCa偱摑堦偡傋偒

婯奿偼偄偔偮偁偭偰傕偄偄偗偳

FeliCa偱偳偙偱傕攦偄暔弌棃傞傛偆偵偟傠

椺偊偽Suica偱僐儞價僯攦偄暔弌棃傞偗偳丄僗乕僷乕偱偼傑偩巊偊側偄強懡偄

僪僐儌偼D僇乕僪偱億僀儞僩傕偭偲晅偔傛偆偵偟傠傛

傒傫側僗儅儂帩偭偰傞傫偩偐傜丄偙偺僗儅儂堦戜偱攦偄暔弌棃傞偙偲傎偳曋棙側偙偲偼側偄偺偵

傑偩擣幆偑娒偄

>>15

偦偆丅擔杮恖偼嵿晍偵偄偮傕5墌嬍傪擖傟偰偄傞丅峝壿偵摿暿側巚偄偑偁傞

奜恖偼峝壿傪戝帠偵偟側偄丅巚偄擖傟偑柍偄偐傜僉儍僢僔儏儗僗壔偵掞峈偑側偐偭偨 岎捠婡娭偺傛偆偵尰嬥偼抂悢傪愗傝忋偘傞埵偟偨傜

寵偱傕僉儍僢僔儏儗僗偵側偭偰偄偔偩傠偆側

崙柉擭嬥傪揹巕寛嵪壜擻偵偟偰億僀儞僩晅偔傛偆偵偡傟偽傒傫側暐偆傛偆偵側偭偰榁屻埨懽

QR僐乕僪側傫偰屆偄傫偩傛

妋偐偵僐僗僩偼埨偄偗偳

晛捠偵偪傖傫偲偟偨揦偱QR僐乕僪偠傖昻朢廘偄

FeliCa偺抂枛偔傜偄攦偊傛偭偰巚偆

傕偭偲僗儅儂偱攦偄暔弌棃傞偙偲擣抦偝偣側偄偲僟儊偩側

偙傟偼iPhone偑FeliCa枹懳墳偩偭偨偺傕塭嬁偟偰傞

僪僐儌偼1擭偔傜偄丄FeliCa巊偭偰偔傟偨傜丄10亾僉儍僢僔儏僶僢僋偡傞偔傜偄僉儍儞儁乕儞傗傟偽偄偄

>>36偺儗僗偱巚偄弌偟偨偗偳DENSO偑岞幃偱弌偟偰傞QR傾僾儕偺

撉傒崬傒偺敋懍偭傉傝尒偨傜姱椈嫟偑傾儂側偙偲偟側偗傟偽

晛捠偵峀傑傞傫偠傖偹偊偐側 嫀擭曈傝偐傜偢偭偲巟暐偄偼僨價僢僩偩側

傾儂偔偝偄ATM庤悢椏暐傢側偔偰偄偄偳偙傠偐僉儍僢僔儏僶僢僋桳傞偟

IC僇乕僪偲QR僐乕僪偺嬫暿偑偮偄偰偄側偄恖偑懡偄側

>>29

怣梡偭偰偺偼偝

偳偙偱傕巊偊傞偲偄偆堄枴側 傑偁丄IC僇乕僪宆偺揹巕儅僱乕偑婯奿棎棫偱憡屳棙梡偑恑傑側偄偲偄偆晄曋側忬嫷傪尒傞偲丄栶強庡摫偱婯奿摑堦偝偣傛偆偲偄偆曽岦惈帺懱偼惓夝偩偲巚偆傢

傕偪傠傫丄曄側棙尃偑棈傫偱幐攕偡傞壜擻惈傕偁傞傫偩傠偆偗偳

>>37

QR僐乕僪帺懱偼傕偲傕偲岺応偱巊偆傕傫偱僙僉儏儕僥傿偲偐峫偊傞昁梫偑柍偐偭偨偐傜側 >>38

偍嬥傗婡旝側忣曬偺棈傓戝帠側傕偺偵

棤偱壗傗偭偰傞偐傛偔傢偐傜側偄儕乕僟乕傾僾儕傪巊偆傢偗偵傕峴偐側偄偩傠偆偟側 >>35

傕偆尒偨栚偱QR僐乕僪偠傖側偄僟儊側傫偩傛

恖娫偺擣幆椡偺栤戣 傾儕儁僀側傜崱擔偵偱傕巒傔傜傟傞偺偵

扤偑擔杮宱嵪偺懌傪堷偭傁偭偰偄傞偺偐側

僆乕儖僕儍僷儞偲偐擔偺娵壗偲偐偲偐丄巰朣僼儔僌棫偰傞側傛

棙尃偺夠偵側偭偰丄徚旓幰抲偄偰偗傏傝偑妋掕偟偰傞

>>1

尰嬥庡媊偱峴偐側偄偲偍嬥偺棳傟尒偊傞偐傜椙偔側偄 >>48

側傫偵偟傠摑堦婯奿傗曄峏偼棙尃偺巪枴偑偁傞傫偩傛 >>49

偲傝偁偊偢偼擔杮恖偠傖側偔偰拞崙恖娤岝媞偑栚揑偩偐傜丄惌晎傕宱嵪奅傕杮婥偱傗傞偩傠 僆乕儖僕儍僷儞乮乯偼幐攕僼儔僌

僉儍僢僔儏偑怣梡偝傟偰偄傞幮夛偺傎偆偑椙偄幮夛偩傠

僉儍僢僔儏儗僗偺崙偼婾嶥偑懡偐偭偨傝偱僉儍僢僔儏偺怣梡偑柍偄偐傜偦偆側偭偨偩偗

>>39

僨價僢僩傛傝傕僋儗僕僢僩僇乕僪偺傎偆偑娨尦棪崅偄傛 偍庰偺巟暐偄偱惉恖偐偳偆偐傕枅夞傾僾儕偵妋擣偝傟偰偟傑偆偺偐偄丠(丩丒冎丒丮)汾连持丠

慖戰巿偑偨偔偝傫偁傞偙偲偑憂憿惈偺旍傗偟偵側傞偺偵偹

側傫偱傕摑堦堦尦壔偝傟偪傖偆悽奅偼丄怴偟偄敪憐傕偱偰偙側偔側偭偰

偄偒偢傑傝偦偆丅

偮偹偵偙傟傑偱偼擔杮偑旍傗偟偵側偭偰偒偨偗偳丄擔杮傑偱姫偒崬傫偩傜

傕偆偙偺悽奅偼峴偒巭傑傞側丄妋幚偵丅

偄傑偩偵僈儔働乕偑偁傞擔杮偼偡偛偄傛丅埬偺掕丄偦偺偍偐偘偱

師偺師偺敪憐偑擔杮恖偵偼巚偄晜偐傇丄偡偖偵傒傫側僗儅儂側幮夛偱偼

峴偒巭傑傝丅傾儊儕僇偼偦偆傗偭偰擔杮傪偆傑偔棙梡偟偰偒偨偺偵丄

梸挘偭偰擔杮恖傪怘傋偮偔偟偪傖偭偨傜丄傕偆偦偺愭偼側偄偺偵丅

僆乕儖僕儍僷儞w

幐攕偡傞偺偼摉偨傝慜偩偐傜椙偄偲偟偰

曄側強偵嬥傪棳偟偰惌帯壠偵娨棳偝偣傞偺偼傗傔傟

悽奅偲斾傋偰偐側傝摿庩側傫偩偐傜抶傟傕僋僜傕側偄傫偩傛

傓偟傠偙偺摿庩惈傪攧偭偰偄偗

偄傑偳偒QR僐乕僪偐傛w 偝偡偑僈儔僷僑僗丅惻嬥巊偭偰堄枴晄柧側曽岦偵恀偭媡偝傑丅

偳偭偐嫮偄偲偙傠偑僈儞僈儞庡摫偡傞傎偆偑偄偄傫偩傠偆偗偳偦偆偄偆偺擔杮偠傖側偄傕傫側

僆乕儖僕儍僷儞偼偦傟偧傟偵渦搙偟偰捵傟傞偗偳

偦偟偰怴偨側QR僐乕僪偺婯奿傪嶌傞僈儔僷僑僗僕儍僶儞偱偁偭偨...偲偐丠

>>46

僶僗傗墂偺弌擖岥偱

抶偄QR僐乕僪撉傫偱傞巔憐憸偟偨偙偲側偄偩傠

偳傟偩偗廰懾偡傞偲巚偭偰傞傫偩 >>49

偩偐傜偭偰屄乆偺婇嬈偵擟偣偰傞偲

傾儊儕僇偑偦傟傪僷僋偭偰悽奅偺僗僞儞僟乕僪偵偟偪傖偆傫偩偧

偄偄壛尭丄擔杮傕擔杮崙撪偩偗峫偊偰側偄偱悽奅傪尒悩偊偨愴棯棫偰傠偭偰巚偆

Suica側傫偐柵拑嬯拑曋棙側傫偩偐傜

偦傟傪悽奅昗弨偵偡傞偔傜偄崙偑僶僢僋傾僢僾偟傠傛偭偰巚偆 >>4

JR搶奀偺QR僐乕僪晅偒帺摦夵嶥幚尡幐攕偩偭偨偺偐側丅

旘峴婡傒偨偄偵QR僐乕僪偱忔幵偱偒傟偽

摿偵奀奜媞偵偼曋棙側偺偵側丅

搶嫗墂偲偐嫗搒墂偺傒偳傝偺憢岥偱JRP偺摿媫寯敪寯偺

奜崙恖戲嶳側傜傫偱傞偟側丅偦偺拞偱挿帪娫暲傇

帺摦寯攧婡傗僱僢僩梊栺偱偒側偄偍擭婑傝婥偺撆偩傛側丅 奜恖偐傜偟偨傜尰嬥側傫偰愇偺捠壿偲摨偠偩偐傜側

擔杮恖偩偗偑屆偄帪戙偵惗偒偰傞

>>68

悽奅傪巟攝偡傞妎屽偑擔杮偵偁傞偺丠

傕偟偔偼丄傾儊儕僇偝傑僀僊儕僗偝傑偑偦傟傪嫋偡偲巚偆偺丠 ApplePay偼偄偄偺偵拞崙偺廤嬥pay偼偩傔偭偰偙偲偐

婾嶥媄弍偑峴偒拝偔偲偙傠傑偱偄偔偲

壿暭偺恀婁偑偮偐側偔側傝

CG媄弍偑峴偒拝偔偲偙傠傑偱偄偔偲

娔帇僇儊儔塮憸偺恀婁偑偮偐側偔側傝

嵟廔揑偵搝楆偨偪偼屄恖偺僾儔僀僶僔乕傪

帺傜嵎偟弌偟偰娗棟偟偰傕傜偆偙偲傪朷傒丄帠幚傕塕偺尒嬌傔偝偊埾偹偰

婥偵偟側偔側偭偰偄偔

偡傋偰梊掕捠傝丄寁夋捠傝偭偰偙偲側傫偩傠偆偑

擔杮偱揹巕儅僱乕偼偲偭偔偺愄偵怹摟偟偰傞傛側

揹巕儅僱乕揹巕儅僱乕偲攏幁偺堦偮妎偊偱憶偄偱傞楢拞偼Suica傕FeliCa傕抦傜側偄偍偠偄偝傫偩傠

僫僫僐抦傜側偄偲偐傑偠偦偆偄偆儗儀儖偺

>>68

墷暷憡庤偵偡傞偺偼戝掞帡偨傛偆側婯奿暿偵棫偪忋偘傜傟傞偺偱憡摉側嬯擄偑敽偆

墷暷偺屻捛偄娵僷僋偺曽偑傛偭傐偳埨偔偰妝側偺偩偑丄愭恑崙偲偼偲偰傕尵偊側偄

傾僠儔偵傕僾儔僀僪偼偁傞偺偩偐傜搘椡偡傞偩偗偱偼偳偆偵傕側傜側偄偙偲偼偁傞

擔杮偼擔杮偱墷暷埲奜偵攧傝崬傔傞偐婃挘傞偟偐側偄傢 尰嬥偺壙抣傪嫮惂揑偵9妱偲偟

枅擭1妱栚尭傝偝偣傞丅

僉儍僢僔儏儗僗偺傒壙抣偼偦偺傑傑

偟偽傜偔偟偨傜僉儍僢僔儏儗僗寛嵪偑

摉偨傝慜偵側傞偺偱

崱搙偼揹巕儅僱乕摍偵惻嬥傪偐偗傞丅

偦傫側偙偲傛傝丄儅僀僋儘僠僢僾杽傔崬傒傪弌棃傞傛偆偵偟傠傛

僉儍僢僔儏儗僗幮夛偵側傝

尰嬥巊梡嬛巭偵側傜側偄偐側偁丅

曗懌棪偑忋偑傞偨傔惻棪摨偠偱傕

惻廂偁偑傞偟

嫲妳側偳偺堘朄庢堷傕側偔側傞傫偠傖側偄偐側偁丅

QR僐乕僪偼撉傒庢傟側偄偙偲懡偄傛側

偍偭偝傫偵偼恖婥傒偨偄偩偗偳倵

FeliCa偺曽偑埑搢揑偵曋棙側偺偵

側偤崱偝傜QR僐乕僪偺傛偆側屆戙媄弍傪丄丄丄

QR僐乕僪偺婯奿偑摑堦偝傟偰傕棙梡幰偺棙曋惈偼暿偵憹偝側偄偩傠偆

>>1彂偄偨搝偼傾儂

>>87偼傕偭偲傾儂 QR僐乕僪偼夵鈧偑壜擻側惼庛惈偑偙側偄偩尒偮偐偭偨偗偳

偦偺曈偼戝忎晇側傫傗傠偐丠

QR僐乕僪寛嵪偼掞峈偁傞丄僇乕僪巊偊傞揦偼慡晹僇乕僪偱巟暐偄偟偰傞偑枹偩偵僇乕僪偡傜巊偊側偄揦偄偭傁偄偁傞偺偵丄偄偒側傝QR僐乕僪偭偰丄嶌偭偰傕摫擖偟側偄揦偽偐傝偩傠丄柧傜偐偵巟暐抺娤岝媞堄幆偐丄僇乕僪巊偊傞揦憹傗偣傛

仠擔杮偱偼QR僐乕僪寛嵪偼晛媦偟側偄

儅僗僐儈偵閤偝傟傗偡偄擔杮彈惈偼忣曬庛幰偑懡偔揹巕儅僱乕傪巊傢側偄

壛柨揦椏嬥偑崅偄偐傜揦傕儕乕僟乕傪抲偐偢枹偩偵尰嬥寛嵪偑懡偄

拞崙偼婾嶥偑墶峴偟偰偄傞偨傔尰嬥巟暐偄偱偒偢僗儅儂QR僐乕僪巟暐偄偟偐側偄揦傕偁傞

Felica僠僢僾傪搵嵹偟偨崅懍擣徹Suica側偳揹巕儅僱乕偑擔杮偱偼儊僀儞偱偡偑丄妝揤pay偑拞崙偺傛偆偵儘乕僜儞偱俻俼僐乕僪曽幃傪巒傔偰偄傑偡丅

拞崙偱偼彫偝側彜揦傗怘摪偱傕僗儅儂偱偺QR僐乕僪暐偄偑晛媦偟偰偄傑偡偑丄棟桼偲偟偰拞崙偼婾嶥偑懡偄偙偲傗偍嶥偑墭偄偙偲側偳偑偁傝傑偡丅婾嶥敪尒婍傪戝敿偺揦偑抲偄偰偄傑偡丅

僗儅儂偱QR昞帵偟偨傝庤娫偼偐偐傝傑偡偑尰嬥傛傝憗偔Suica傛傝抶偄偱偡丅

擔杮偼2004擭偐傜Suica側偳揹巕儅僱乕偑偁傝傑偡偑側偤偐尰嬥棪偑戝曄崅偄偱偡丅

2014擭偵Applepay偑傗偭偲搊応偱偡偐傜擔杮偼IC僇乕僪媄弍偼恑傫偱偄傑偡偑丄擔杮偼儅僗僐儈偵閤偝傟傗偡偄偙偲偐傜傢偐傞傛偆偵僴僀僥僋傪巊偊側偄傾儂側彈惈偑懡偄偙偲丄擔杮偼婾嶥偑側偄偐傜揦偑傢偞傢偞庤悢椏庢傜傟傞揹巕儅僱乕傪摫擖偟側偄偺偑尨場偱偡丅

傾儊儕僇偼嫮搻偑懡偄偐傜僨價僢僩僇乕僪暐偄偑拞怱偱偡丅

娯崙偼嬥梈攋抅偟宨婥懳嶔偲偟偰IMF偐傜儐僟儎VISA側偳僋儗僕僢僩僇乕僪棙梡傪媊柋偯偗傜傟丄僇乕僪攋嶻戝崙偵側傝傑偟偨丅

宱嵪傗帯埨偺埨掕偟偰偄傞擔杮傗僪僀僣偼尰嬥戝崙偱偡丅

巟暐偄傪偡傋偰揹巕儅僱乕壔偡傟偽僷僠儞僐壆偺扙惻偼偱偒側偔側傞偟揦偺儗僕嬈柋傗掁傝慘弨旛偑梫傜側偔側傝傑偡丅 QR傛傝棙曋惈偺崅偄傕偺偑婛偵偁傞偺偵偄傜傫偩傠

寛嵪曽朄偺堦偮偲偟偰偁偭偰傕偄偄偑丄崙偑娭梌偡傞掱偺傕偺偠傖偹乕傛

偩偄偨偄巊偆偲偟偰傕壆戜偲偐偖傜偄偩傠

擔杮偺帯埨傪悽奅昗弨偵棊偲偟偰

傕偭偲埆偔偡傟偽晛媦偡傞偲偐偁偔偳偄偙偲峫偊偰偦偆

352柤柍偟偝傫仐椳栚偱偡丅(傗傢傜偐嬧峴) [CN]2018/06/18(寧) 16:20:25.64ID:eRYKL5m00>>357

帺柉搣惌尃偺宲懕偵傛偭偰嵟屻偺僙乕僼僥傿僱僢僩偑孻柋強偵側傞偲偄偆斶寑偑尰幚偱偁傞審丅

孻柋強偵暈栶偟偰偄傞恖偨偪偺懡悢偼愞搻丒枩堷偒摍偺寉斊嵾傪斊偟偨恖偨偪偱偁傞丅嵞斊幰傕懡偄傜偟偄丅

杔偨偪偼枩堷偒傗愞搻傪孞傝曉偡恖傪乽庤暼偑埆偄乿恖偲偟偰杮恖偺帒幙傗惈奿偵尨場傪婣偣偑偪偱偁傞丅

妋偐偵偦偆偄偭偨柺傕彮偟偼偁傞偐傕偟傟側偄丅偟偐偟丄愞搻側偳偺嵾傪斊偟偨恖偺戝懡悢偼偦偺摦婡丒尨場

偑昻崲偵傛傞傕偺側偺偱偁傞丅尵偄姺偊傟偽丄幮夛峔憿偺榗傒偵尨場偑偁傞偺偩丅媡偵丄幮夛峔憿偺榗傒傪嶌

偭偰棙尃傪摼偰偄傞懁偺寈嶡傗姱椈丄惌帯壠偳傕偑悽奅偲斾妑偟偰傕擂菽聜艒倞z側媼椏傪庢傝側偑傜偝傜側

傞棤嬥丄揤壓傝丄惌搣岎晅嬥偺巹旓棳梡偲偄偭偨斊嵾傪斊偟偰偄傞偺偵偦偭偪偺曽偼戇曔偝傟傞偙偲傕側偄丅

庛幰偺愞搻丒枩堷偒傛傝辍偐偵廳戝斊嵾偱偁傞偵傕偐偐傢傜偢偩丅側偤庛幰偩偗偑斊嵾幰偲偟偰孻柋強偵暈栶

偟側偗傟偽側傜側偄偺偐丠丂悽奅堦丄柉搙偺掅偄擔杮偺僄儕乕僩偑偙偆偟偨偱偨傜傔側僔僗僥儉傪嶌偭偰傗傝

偨偄曻戣偩丅

357柤柍偟偝傫仐椳栚偱偡丅(垽抦導) [US]2018/06/19(壩) 06:06:33.23ID:2ZbZQ3Gb0 14

>>352

婱曽偺堄尒偵巀惉偩両悽奅堦丄柉搙偺掅偄擔杮偺僄儕乕僩仺僄儕乕僩拞偺僄儕乕僩偺帠柋師姱

偑乽敍偭偰偄偄丠偍偭傁偄怗偭偰偄偄丠乿倵偨偩僥僗僩偺揰悢庢傞帠偵廏偱偰偄傞傕偺偺幚懺偩両倵倵倵

偙偺暢姱椈嫟傕暢巗媍夛丄暢崙夛媍堳嫟傕梌搣傕丂栰搣傕丂塃梼丂嵍梼丂儕儀儔儖丂娭學柍偔擛壗偵崙柉偺寣惻偱

偍戝恇惗妶偡傞埲奜峫偊偰偄側偄両倵倵倵 偙偄偮摍偺暊偺拞偼偙偆偩両仺崙柉偺帠丠慡慠峫偊偰傞栿

柍偄偱偟傚倵倵彫妛峑偺妛媺夛傛傝傕掅儗儀儖偺崙夛偱僊儍乕僊儍乕傗偭偰傟偽堦斒偺崙柉偺壗廫攞傕偺媼梌

栣偊傞偟僈僜儕儞僗僞儞僪夞偭偰恖偺幪偰偨儗僔乕僩偱嬥栣偊傞偟丄彂摴偑彂偒傗偡偔側傞偐傜壗枩傕偡傞

僔儖僋偺拝暔攦偊傞偟丄幒撪偺8妱偑僟僽儖儀僢僪偺儂僥儖偱旈彂偲廡偵壗夞傕惌嶔榖偣傞偟www

媍堳廻幧儔僽儂戙傢傝偵巊偊傞偟丄偙傫側偺庢傝掲傑傞朄棩偹乣偟両偙偺悽偺揤崙偠傖両倵倵倵僈僢僴僴僴両倵倵倵

傾僴僴僴僴僴両旤偟偄崙両旤偟偄崙両旤偟偄崙両杮摉偵旤偟偄崙偵側偭偰棃偰傞偠傖側偄偐両搝楆偐傜峣傝庢傝丄悽奅偺ATM偵側傝偽傜傑偒丄

僉僠僈僀姱椈偺揤壓傝偵偽傜傑偒丄堏柉庴偗擖傟惗妶曐岇丄堛椕旓僞僟偱梌偊曻戣両帺崙偺搝楆偵偼憹惻丄憹惻梌偊曻戣両www

帺崙偺杮摉偺帺嶦幰悢擭娫11枩恖埲忋両 擔杮偺嫵堢偺暥晹壢妛徣丄僩僢僾媺偺嬊挿偑榙楪偱懅巕偺棤岥擖妛両倵倵倵悽奅堦丄柉搙偺掅偄擔杮偺僄儕乕僩両倵倵倵

傑偝偵丄傑偝偵乽旤偟偄崙乿両両

捠怣夛幮偲屄恖偑宊栺偟偰偄傞僷働僢僩榞傪徚旓偝偣偨傝丄撉傒庢傝抂枛嶌偭偰攧偭偨傝丄宱嵪岠壥偲偄偆偐宱嵪懝幐

偆偭偐傝偡傞偲寛嵪偺搙偵拞崙婇嬈偵儘僀儎儕僥傿擖偭偨傝側

揹巕儅僱乕傕揹幵偺僇乕僪傕壗偑壗傗傜

偙傟帩偭偰偨傜妱堷偲偐柍偄偗偳僀働傞偭偰偺嶌傞曽偑晛媦偡傞偲巚偆傢

擔杮撈帺巇條乮徫乯偑岲偒側擔杮

寢嬊偰傔乕傜偺庱傪峣傔偰傞偩偗倵

QR偱揹巕儅僱乕偩傠

偍傟偼iPhone8偱Quick pay巊偭偰傞偑偙傟暢曋棙偩傛側(丩丒冎丒丮)

au wallet偱僾儕儁僀僪丄僋儗僇丄僋儗僇偱億僗僩pay丄尰嬥

傢偞傢偞QR婯奿摑堦偟偰QR偱偟偐暐偊側偄壗偐偱傕嶌傝忋偘偰揤壓傝愭傪妋曐偟丄柍懯偵惻嬥傪悅傟棳偟偨嫇嬪偵晄曋傪僑儕墴偟偱傕偡傞婥偐丠

擔杮撈帺婯奿傪嶌傞偺偼偄偄偗偳

偦傟傪桳椏壔偟偰埻偭偰丂帺桼偵巊傢偣側偄偺偑僟儊偩傛側

尰嬥偲捠挔偑庤尦偵柍偄偲娗棟偱偒側偄

僋儗僕僢僩傗岥嵗堷偒棊偲偟丄揹巕儅僱乕偼巊偄夁偓偰偟傑偆偐傜巊偄偨偔側偄

傑偩傑偩偙偆偄偆恖偼懡偄丄摿偵揷幧偺拞擭埲忋丄僜乕僗偼偆偪偺恊

揦懁偵偟偨傜Suica摍偺撉傒庢傝抂枛婡婍偑

5枩墌埵偱QR僐乕僪偩偲1000墌偔傜偄

弶婜偺摫擖旓偑寘堘偄偵堘偆

僗儅儂偳偙傠偐働乕僞僀揹榖傕帩偭偰偄側偄傫偩偑偳偆偡傟偽偄偄傫偩丅

婎杮揑偵儗僕偑偁傞傛偆側偲偙傠偼Suica偱暐偊傞傛偆偵偟偰丄壆戜偲偐偼QR僐乕僪偱偄偄傫偠傖側偄丠

崙偑嬧峴偵懳偟偰ATM庤悢椏柍椏嬛巭偵偡傟偽恑傓傛

偙傫側偔偩傜側偄偙偲傛傝傕丄擔嬧丄嵿柋徣偼嫟摨偱揹巕儅僱乕偺摑堦壔傪恾傟丅

suica丄nanaco丄edy丄etc丒丒丒

偤傫傇擔杮崙敪峴偺揹巕儅僱乕偵摑堦偡傟偽丄僶儔怓偺枹棃偑懸偭偰傞偩傠偆丅

>>18

奀奜偱傕儕傾儖揦曑偱巊偊傞偲偙側傫偰傎偲傫偳側偄偩傠 姱柉嫟摨偲偐僆乕儖僕儍僷儞偭偰寢嬊愑擟偺強嵼偑晄柧妋偱扤傕傗傞婥側偔偰gdgd偵廔傢傞僷僞乕儞

>>116

堦幮偑撈愯偵嬤偄宍偺曽偑惉岟偡傞偩傠偆側

拞崙側傜傾儕儁僀偲偐 QR僐乕僪寛嵪偭偰暐偭偨偐偳偆偐揦懁偼偡偖妋擣弌棃側偄偩傠丄媞偑暐偭偨偲尵偄挘傟偽偦傟怣偠傞偟偐側偄丄儕傾儖僞僀儉妋擣婡婍摫擖偡傞側傜崅妟側偭偰僇乕僪儕乕僟乕摫擖偡傞曽偑儅僔偭偰帠偵側傞丄巟撨偺傾儕儁僀偑帺柉偺擇奒曈傝偵僾僢僔儏偟偰傗傜偐偦偆偲偟偰傫偩傠

>>1

婾嶥偲嫮搻偑傕偭偲憹偊傟偽丄彑庤偵晛媦偡傞 QR僐乕僪偦偺傕偺傪寛嵸偵棙梡偡傞側偳

QR僐乕僪偺柍懯尛偄

Suica摍偺撉傒庢傝抂枛婡婍傪挻埨抣偱攧傟偽傛偄

>>122

QR寛嵪偑偳偆偄偆巇慻傒偐

偪傚偭偲偼曌嫮偟偨傜丠 傎偲傫偳尰嬥偼巊傢側偄偗偳偁傑傝僔僗僥儉壔偝傟偰側偄傛偆側彫婯柾揦偱

彮妟偩偲側傫偐寛嵪庤悢椏偑揦懁偵偐偐偭偰埆偄偐側偲巚偭偪傖偆傫偩傛偹

QR偼帪戙抶傟偩傛側

壗偱拞崙偩偗偙傫側偵巊梡棪峀傑偭偰傫偺偲偐巚偆

巟暐偄偵帪娫偐偐傞偟丄僙僉儏儕僥傿乕傕僟儊偩偟

偦偙偼ferica墴偣傛

暿偵qr偑巊偄堈偄傢偗偱傕側偄傫偩偟傛

>>129

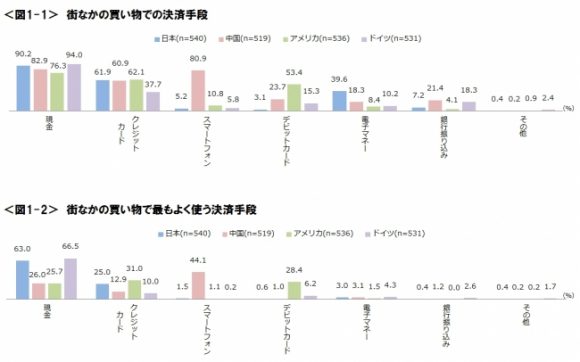

傑偨尰嬥寛嵪偵栠傝巒傔偨偭偰拞崙偵廧傫偱傞恖偑僣僀乕僩偟偰偨側 >>125巟撨抺栰榊偼巟撨偵婣傟傛両QR偱暐偄傑偟偨偭偰塕尵偭偰幨恀偩偗僇僔儍僇僔儍庢偭偰暐偭偨尵偄挘傟偽揦偼妋擣弌棃側偄丄攏幁巟撨抺栰榊偑両 > 俻俼僐乕僪偺婯奿摑堦傊丂弌抶傟偵婋婡姶丄僆乕儖僕儍僷儞偱晛媦偵抏傒

偼偄幐攕妋掕丅

僆乕儖僕儍僷儞偺暥尵晅偄偰偆傑偔偄偭偨傕偺偑堦審傕側偄丅

擔杮傪偳偆偵偐偟偨偄側傜恄梎偵傆傫偧傝曉偭偰僊儍乕僊儍乕偆傞偝偄忋媺崙柉偺嶦張暘偐傜偩傠偆側丅

傑偁偱偒側偄偐傜捑傓偟偐側偄傢偗偩偑丅

>>125偍偄両暢攏幁擼巟撨抺栰榊両QR寛嵪偱QR僐乕僪斅偐偐偘偰傞偩偗偱揦懁偑偳偆傗偭偰儕傾儖僞僀儉儕傾儖儅僱乕妋擣偱偒傫偺偐尵偭偰傒傠傗両僆儔両儕傾儖僞僀儉妋擣弌棃側偄偐傜嵓媆偟傎偆偩偄丄幨恀嶣偭偰暐偭偨偲尵偄挘傟偽偄偄 >>128

掁傝慘偺梡堄偼桳椏側傫偩偐傜婥偵偟偨傜晧偗傛 僋儗僇偱廫暘

僆乕儖僕儍僷儞偲偐偄偆側傜

儅僀僫儞僶乕僇乕僪偵柶嫋徹偲JCB偺僋儗僇傪堦懱壔偟偰

偦傟偱寛嵪傪媊柋壔偵偟傠傗

QR僐乕僪側傫偰慡慠巊偭偰側偄偑棳峴傞偲偙傠偱偼棳峴偭偰傫偺丠

揹巕儅僱乕偩偭偰婯奿偑棎棫偟偰傞偺偵側偤QR僐乕僪偩偗惌晎偑庤傪撍偭崬傓傫偩丠

僨僞儔儊側僙僉儏儕僥傿偺堊丂嬥慘偺巊梡傪慡偰嬛巭偲偡傞

QR寛嵪偺巇慻傒抦傜傫傗偮傑偩偍傞傫傗丅丅傑偀擔杮偵堷偒偙傕偭偰傞搝傜偵偼傢偐傜傫偐

傾儊儕僇偺僉儍僢僔儏儗僗偱僇乕僪攋嶻偺憹壛偲偐

傓偐偟偼NHK偱摿廤偲偐傗偭偰偄偨偺偵側

崱傗偙偧偭偰擔杮偼抶傟偰偄傞偲偐殅傞偽偐傝

懡條惈偲偄偄側偑傜擔杮偺撈帺惈偼埆偲寛傔晅偗傞擣傔側偄

擔杮傪欓傔傞偺偑庡娽側傫偱棟榑傕壗傕巟棧柵楐

>>129

拞崙偩偗偠傖側偔偰僀儞僪偱傕峀偑偭偰傞傛

僀儞僪偼怴巻暭愗傝懼偊偲摨帪偵QR僐乕僪寛嵪晛媦偝偣偨

偦偺帪崅妟偺媽巻暭傪柍岠壔偟偰ATM傊偺擖嬥妟傪惂尷

弾柉偺僞儞僗梐嬥傪捵偟傑偔偭偨 尰嬥暐偄嵟嫮

僋儗僕僢僩僇乕僪偩偺僨價僢僩偩偺偲偄偭偨僉儍僢僔儏儗僗寛嵪側傫偰怣棅惈掅偄偟丄巇條棜楌傪娷傔偰婇嬈偵屄恖忣曬偑懯乆楻傟偵側傞偺偵丄傛偔巊偆婥偵側傟傞傢

偟偐傕丄偍嬥傪巊偆幚姶偵朢偟偔側傞偐傜楺旓偟傑偔傝偱惗妶偵峴偒媗傞傗偮偑懕弌偩傠

>>139

FeliCa宯偼廂廤偮偐側偄偐傜QR偺曽傪摑堦婯奿偱晛媦偝偣偲偄偰偦傟傪儀乕僗偵敪揥偝偣偰偔峫偊 >>144

彜昳偑晄椙昳偩偭偨帪偼椞廂彂柍偔偰傕峸擖偺徹偵側傞偐傜彆偐傞帠傕偁傞偗偳側丅 >>141偠傖偁巇慻傒偲傗傜傪尵偭偰傒傠傗暢巟撨抺岺嶌堳丄儗僕偵僱僢僩愙懕僜僼僩僀儞僗僩乕儖偐怴昳儗僕攦偄姺偊偐屄恖業揦彜偱僗儅儂曅庤偵儕傾儖儅僱乕妋擣攧攦偟偐側偄傫偩傛QR偼丄屄恖業揦彜懡偄僀儞僪傗巟撨側傜岠壥偁傞偑擔杮偼搚恖崙壠偱偼側偄 偄傑偝傜QR僐乕僪偵屻栠傝偐

揹巕儅僱乕偵懳墳偡傞偺偭偰偦傫側偵僐僗僩崅偄偺偐

偪偭偪傖側敧昐壆偱傕懳墳偡傞偵偼QR偺曽偑偑偄偄偺偐偹

偲偐偄偄偮偮悽奅拞偺嶻嬈僗僷僀偑

擔杮偺忣曬傪偔傑側偔僠僃僢僋偟偰偼

偙傫側傕偺偼栶偵棫偨側偄両w

偲偄偪傖傕傫偮偗偮偮僷僋傞偺孞傝曉偟

偄傑傗屸妝偺暥壔偱傕擔杮埲奜偺崙偱偼

怴偟偄傕偺傪惗傒弌偣側偔側偭偰偄傞

偦偺尨場偼丄堎幙側傕偺傪揋偲傒側偟偰庴偗擖傟側偄偙偲

庴偗擖傟側偄丄攔彍亖彑棙偲偄偆擣幆偺偣偄偱

暥壔偼憂憿惈傪寚偄偰偟傑偭偰偄傞丅

怴偟偄傕偺側傫偰偺偼丄偮偹偵怴偟偄傕偺偲屆偄傕偺偺妡偗崌傢偣偱

怴捖戙幱傪孞傝曉偟偰傞偩偗側偺偵

偦偺斀摦偱恖娫偑堏柉偲壔偟偰

僞僟忔傝堏柉僀僫僑偑戝検偵敪惗偟偰

悽奅拞偺昻崲傪侾侽侽墌嬒堦壔偡傞惃偄偩

堎暥壔傪庴偗擖傟偰儕僗儁僋僩偟偰帺暘壔偵惗偐偟偮偮堏柉傪庴偗擖傟側偄

偙傟偱偡傋偰偺崙偺暥壔偼朙偐偵側傝屩傝偑傕偰傞傛偆偵側傝

堏柉婅朷傕寉尭偡傞偺偵偹

儔僀儞傗儎僼乕偑庤悢椏0墌傪傗傝巒傔偨偐傜偙傟偑僼僃儕僇傪嬱拃偡傞壜擻惈偑弌偰偒偨

FeliCa偱椙偄偠傖傫丠

QR偲偐撉傒崬傒抶偄偟扤偑巊偆偺丠

姰慡側傞憐憸偩偗偳Felica偼摿嫋巊梡椏偑崅偄傫偩傠丅

QR偼僨儞僜乕偑奿埨偱晛媦偝偣偰傞偐傜丄悽奅拞偺楇嵶婇嬈偱巊傢傟偰偄傞丅

LINE偲偐儎僼乕偲偐偺IT戝庤偑QR寛嵪庤悢椏0墌偺彑晧偵弌傜傟傞偺偼丄

媄弍偦偺傕偺偺抣抜偑埨偄偐傜偩傠偆偹丅

備偄儗乕儖偺QR僐乕僪偼嵟埆偩偗偳側

偁傟偺偣偄偱撨攅嬻峘墂偼偄偮傕戝峴楍

嬧峴壆偺栕偗偵嫤椡偡傞婥側偳偝傜偝傜側偄

僉儍僢僔儏儗僗偲偐傾儂偐

嵭奞偺懡偄擔杮丄曄揹強偱帠屘偱傕偁偭偨傜偳偆偵傕側傜側偄

岇憲慏抍偺僆乕儖僕儍僷儞偼僐働傞

棙奞挷惍偟偨偁偘偔棙梡幰柍帇偺偲傫偱傕側偄傕偺偵側傞

偦傕偦傕僉儍僢僔儏儗僗偑拞崙偱晛媦偟偨偺偼巻暭偵怣梡偑側偄偐傜

摨條偵僋儗僇傗彫愗庤偑懡偄傾儊儕僇傕婾憿巻暭偑懡偄偐傜

擔杮偼埨慡側巻暭傪挻偊傞棙曋惈傪帩偨偣傞偙偲偑僉儍僢僔儏儗僗偵偼昁梫

摉慠丄婾憿偑懡偄QR偱偼偦偺栶妱偼壥偨偣側偄偟丄崙偑傗傞儊儕僢僩偼柍偄

搶嫗僆儕儞僺僢僋偱擔杮偼屻恑崙暲傒偩偭偰傾僺偭偰偳偆偡傞偺偐偲

庤悢椏0墌偱屄恖揦傗側傫偐偵傕晛媦偟偰傎傏偳偙偱傕巊偊傞傛偆偵側偭偨傜傕偆FeliCa姰慡攕杒寛掕傗傫

>>164

崱偱傕拞崙娤岝媞岦偗偺揦偵擔杮恖偼懌傪塣偽側偄偺偵丄杮摉偵拞崙娤岝媞偱堨傟偐偊偭偨揦偑惗偒巆傟傞偲巚偆丠 >>160

QR偺応崌丄僗儅乕僩僨僶僀僗堦戜偱寛嵪抂枛偑嶌傟傞偐傜揹尮妋曐偑梕堈丅

捠怣慄偝偊妋曐偱偒傟偽嵭奞偵嫮偄傛丅 傇偭偪傖偗僆乕儖僕儍僷儞偲偐傎偞偄偰傞偆偪偵LINEPay偵晧偗傞偲巚偆偗偳側丅

偁偺夛幮偼擔杮恖偺姶惈(徚旓幰栚慄)偲奜恖偺懄寛椡(宱塩敾抐)偱惗偒偰傞偐傜丅

>>157

搶嫗搒怱晹傗拞嫗丒嫗嶃恄偺忔幵寯偵偼嵟揔側傫偩偗偳側丅

捠嬑掕婜偲偄偆旤枴偟偄廂擖偑偁傞丄愭恑崙偺恖岥枾廤抧尷掕偺媄弍丅 >>164

傂偭偐偐傞偲偡傞偲偢偭偲0墌偠傖側偄偭偰偲偙傠偐側

側傫偐偄偮傕偺傗傝曽傒偨偄側姶偠 >>169

僐儞儁僥傿僞乕偑巰柵偡傞偲偦偆側傞偩傠偆偹丅

壡愯壔偟偨偁偲偼懠偺寛嵪庤抜偵棳傟側偄掱搙偺庤悢椏傪巜掕偡傞偺偱偼丅 傕偆庤抶傟傛

偁偒傜傔偰旝怣巟晅偺孯栧偵壓傞偺偑嵟慞嶔

姱椈偑傗傞傋偒側偺偼崙撪岥嵗偺旝怣巟晅懳墳傪朩奞偟偰傞搝傜偺嬱彍

帯埨偑偄偄偐傜丄尰嬥寛嵪偑弌棃傞傫偩傛丅傓偟傠屩傞傋偒帠崁丅

僉儍僢僔儏儗僗偑憹偊傟偽丄僋儗僇夛幮傗嬧峴偵庤悢椏巟暐偄偑憹偊傞丅偦偺暘偺壙奿偼

摉慠彜昳壙奿偵斀塮偝傟傞丅偦傟偱傕傛偄偺偐丠

巟暐偄曽朄偑憹偊偨偭偰婐偟偔側偄偟丄巊傢側偄傛丅

偦傟傛傝傕尰嬥傒偨偄偵偳偙偱傕巊偊傞暔傪嶌偭偰偔傟丅

恌椕強偱傕屄恖揦偱傕捈攧強偱傕奨摢曞嬥偱傕壆戜偱傕栶強偺敪峴偡傞彂椶戙偱傕

側傫偱傕巟暐偄弌棃傞偺側傜

巊偆偙偲傪峫偊傞丅

>柍椏捠怣傾僾儕俴俬俶俤乮儔僀儞乯偺乽儔僀儞儁僀乿

僆乕儖僕儍僷儞丠

>>1

拞崙傪攏幁偵偟偰偨偺偵寢嬊拞崙偺QR僐乕僪寛嵪偺屻捛偄偡傞偺偐傛倵

偩偭偨傜弶傔偐傜傗偭偰偍偗傗柍擻 僀僆儞偱Alipay偑巊偊傞

拞崙岅偱晛捠偵攦偄暔偟偰偨傢

尰嬥傪巊傢側偄傛偆偵側傞偲丄搑抂偵怘偄媗傔傞搝傜偑偄傞傫偩傛

偦偄偮傜傪斴岇偟偰傞傫偩傛

報嶞嬊偲偐憿暭嬊偲偐丒丒丒

偱傕堦斣偺棟桼偼丄惌帯壆偑椞廂彂側偟偺尰嬥庴偗搉偟傪偱偒側偔側傞偐傜

攋抅偟偐偗偰偄偨娯崙惌晎偑暅妶偟偨偺偼僋儗僕僢僩僇乕僪偺悇恑

丒暔壙忋徃

丒徚旓奼戝

丒惻廂敋憹

偙傟傜偑堦婥偵婲偒偨

嵿晍偺彫慘傪攈庤偵僽僠嶵偗偰寢峔側妟偑夞廂晄擻偵

旐奞妟偼侾侽侽侽墌偵傕枮偨側偄傕偺偩偑丄乭楺旓乭偱偼側偔乭暣幐乭偲側傞偲偐側傝夨偟偄傕偺

偦傟埲棃嵿晍偺彫慘傪弌偟擖傟偡傞偺偑杮摉偵寵偵側偭偨丄僉儍僢僔儏儗僗壔偺揙掙偱峝壿偑攑巭偝傟傟偽偄偄

FeliCa傕QR僐乕僪傕擔杮恖偑奐敪偟偨偗偳

擔杮偱桳岠揑偵巊傢傟偰傞偐尵偊偽偦偆偱傕側偄側

惌晎偑晛媦傪柉娫偵娵搳偘偡傞偺傕椙偔側偄側

岇憲慏抍曽幃偑扏偐傟偡偓偨偣偄傕偁傞偗偳

拞崙偱偼婾QR僐乕僪偑揬傜傟偰攧忋傪搻傑傟傞嵓媆帠審偑偁偭偰傞傛偆偩偗偳戝忎晇側傫丠

>>184

LINE Pay QR擣徹偼儚儞僞僀儉壔偟偰傞偹丅

摨偠僐乕僪偼5暘娫偟偐桳岠偠傖側偄偐傜丄僴僢僉儞僌偼尷傝側偔柍棟偩偹丅 >>181

擔杮偑屻恑崙偺応崌偺愭恑崙偭偰堦懱偳偙偺崙側傫偩傠偆

擔杮埲奜偺偡傋偰偺崙偑偺偭傌傝偲傋偭偨傝偲堏柉偱宷偑偭偪傖偭偨忬懺偱偟傚偆丠

敀偐崟偐彑偪偐晧偗偐摼偐懝偐昻偐晉偐偨偩偦傟偩偗偺擇嬌壔偟偨悽奅丅

崱屻丄AI偵傛傞岠棪壔偟偐栚巜偣側偄丄偦傫側峴偒巭傑傝偺悽奅丅

偦傫側偺偑愭恑崙偲屇傋傞偺丠

愭恑崙偭偰偺偼丄悽奅偺愭摢偵棫偭偰恖椶偺幮夛偺嵟愭抂偲偟偰偺

擸傒嬯偟傒傪嵟弶偵枴傢偭偰偳偆偟傛偆偳偆偟傛偆偲峫偊側偄偲偄偗側偄傫偩傛丠

僽儘僢僋宱嵪偟偰傞崙偑愭恑崙丠徫傢偣傞傢丅 姱柉嫇偘偰偲尵偆偺偼偄偄偲巚偆

偨偩姱偑娭傢傞偲偁偭偪宯偵僔僗僥儉擟偣偨傝偡傞傫偱偟傚偆丠偦傟偑嫲偄

>>186

摿掕暘栰偵尷傟偽拞崙傗娯崙偺曽偑偼傞偐偵愭恑崙偱偁傝

擸傒嬯偟傒傪嵟弶偵枴傢偭偰嵟揔夝傪摫偒弌偟偨偐傜偙偦拞崙偼僉儍僢僔儏儗僗偑恑傫偱傞

擔杮偑愭恑崙偩偭偨偺偼僴乕僪僂僃傾偑庡懱偺帪戙側傫偩傛側

悽奅弶偺帺摦夵嶥婡傪幚梡壔仺僗僀僇偁傟偽梫傜側偄偠傖傫

悽奅弶偺僴僀價僕儑儞傪幚梡壔仺傾僫儘僌側傫偰巊偄暔偵側傜側偄傛

悽奅弶偺僇儊儔晅偒実懷揹榖仺僗儅儂傊

悽奅弶偺僴僀僽儕僢僪検嶻幵仺悽奅偼EV壔傊

傒傫側憗偔嶌傝偡偓偰帪戙抶傟偵側偭偰偄偔 僋儗僕僢僩僇乕僪偑晛媦偟側偄偺偼

壛柨揦庤悢椏偑崅偡偓傞偐傜偱偡

壛柨揦庤悢椏偑柍椏偩偭偨傜丄偲偭偔偺愄偵揹巕壔偝傟偰傑偡

幚嵺儓乕儘僢僷偱偼壛柨揦庤悢椏偺崅摣傪杊巭偡傞偨傔偵堊偵朄棩偑弌棃傑偟偨

>>188

柺敀偄拝娽揰偩偗偳丄栴報偺塃懁偺悽奅偱傕擔杮偑僩僢僾儔儞僫乕偱偟傚丅

偁丄僗儅儂埲奜偹丅 姱柉偲偐壗擭偐偐傞偐傢偐傝傖偟偹偊

傾儕儁僀偑忋棨偡傝傖堦弖偱悂偒旘傇偟

>>188

EV偼擔杮偑嵟愭抂丅僴僀僽儕僢僪幵偐傜僄儞僕儞庢傟偽椙偄偩偗偱婛偵弌棃偰傞丅偨偩偙偺巇慻傒偱偼懠幮偱傕娙扨偵恀帡弌棃傞偺偱丄帺摦塣揮偲偐僜僼僩偱嵎暿壔偟傛偆偲偟偰傞傛側 >>192

敄宆僥儗價偼偳偆尒偰傕憤崌揑偵偼娯崙偵晧偗偰偄傞

僾儗儈傾儉桳婡EL偺暘栰偱僩儕僯僩儘儞偺塰岝傪庢傝栠偟偨SONY偼傛偔傗偭偨偲巚偭偨偑

奧傪奐偗偰傒傟偽僷僱儖帺懱偼娯崙LG惢丄僒儉僗儞偲崌傢偣偨傜娯崙偵偼埑搢揑偵晧偗偰偄傞

擔杮儊乕僇乕偺悽奅僔僃傾偼拞崙儊乕僇乕慡懱傛傝傕掅偄

EV偼儕乕僼偑悽奅揑偵攧傟偰偼偄傞偑傗偼傝拞崙儊乕僇乕偵晧偗偰偄傞

僩儓僞傗儂儞僟偑僄儞僕儞傪搵嵹偟側偄弮悎側彫宆EV傪杮奿揑偵弌偟偰偔傟偽棳傟偑曄傢傞壜擻惈傕偁傞偑 >>194

僾儕僂僗PHV偐傜僄儞僕儞傪奜偟偰嬻偄偨僗儁乕僗偵僶僢僥儕乕愊傔偽

崅惈擻側EV偺弌棃忋偑傝偲偐巚偭偰傞偩傠丄偦傫側偵娙扨側傜壗屘傗傜側偄偐

幚嵺偵偼偦傫側偵娙扨偱偼側偔丄偡偖偵偼弌棃側偄偐傜偩 >>30

僗乕僷乕偼婛偵FeliCa婯奿偺撈帺揹巕儅僱乕傪宯楍偛偲偵婲偙偟偰傞

偮傑傝揦偺宯楍偺悢偩偗暿偺僇乕僪傪帩偮昁梫偑偁傞傛偆側攏幁傒偨偄側忬懺偩

偟偐傕偦偆偄偭偨暔偑巊偊傞僗乕僷乕偱偼僋儗僇偑巊偊偰僋儗僇偺曽偑埑搢揑偵懍偄

偦傟偵儗僕偱僠儍乕僕偡傞帠偺僶僇僶僇偟偝偲尵偭偨傜側偄丄儗僕偱尰嬥傪嵎偟弌偡偔傜偄側傜

偦傟偱捈愙暐偊偽偄偄偺偵嬐偐側億僀儞僩梸偟偝偵巟暐妟傛傝傕偪傚偄憹偟掱搙傪枅夞偺傛偆偵儗僕偱

僠儍乕僕偡傞傛偆側柪榝側媞偑憹嶻偝傟偰傞丄偙偆側傞偲壗偺偨傔偺揹巕儅僱乕側偺偐傢偐傜側偄

拞崙偑抶傟偰偄傞丠壗傪攏幁傒偨偄側帠傪丄摑堦偝傟偰棎棫傕崿棎傕偟偰偄側偄偆偊偵

壆戜傗業揤彜傗屄恖攧攦偱偡傜傕揹巕儅僱乕偑巊偊傞拞崙偺偳偙偑抶傟偰偄傞偲偄偆偺偐

QR僐乕僪幃側傜揦懁偼僐乕僪傪揬傝晅偗傞偩偗偱偄偄偐傜揹椡偡傜傕昁梫側偄

擔杮側傜偱偼偺暥壔偱偁傞栰嵷偺柍恖斕攧強偩偭偰揹巕寛嵪偱偒傞傛偆偵側傞 寛嵪偑抶偄偟丄僷僋傜傟曻戣丄傑偠偱俻俼側傫偰怣偠傞婥偐傛倵倵倵

>>198

>壆戜傗業揤彜傗屄恖攧攦偱偡傜傕揹巕儅僱乕偑巊偊傞拞崙偺偳偙偑抶傟偰偄傞偲偄偆偺偐

>QR僐乕僪幃側傜揦懁偼僐乕僪傪揬傝晅偗傞偩偗偱偄偄偐傜揹椡偡傜傕昁梫側偄

巟暐偭偨偐偳偆偐偼偳偆傗偭偰妋擣偡傫偩傛

妋擣梡偺抂枛偼偄傞偐傜揹椡偼偄傞偩傠偆偑

岝妛撉傒庢傝憰抲偩偗偱偄偄偐傜埨壙偵懳墳偱偒偰曋棙偵偼側傞偑

姰慡側尰嬥抲偒姺偊偵偼弌棃傫傢 >>173

>僉儍僢僔儏儗僗偑憹偊傟偽丄僋儗僇夛幮傗嬧峴偵庤悢椏巟暐偄偑憹偊傞丅

傎傫偲僐儗丄庤悢椏偺愛庢傪傢偐偭偰側偄搝偑懡偡偓

傕偟偔偼抦傜側偄僼儕傪偟偨僱僩僒億偑僉儍僢僔儏儗僗壔偵桿摫偲偄偭偨強偐

乮崙惌偼崙柉偺嵿嶻傪攃埇偟偨偄偐傜丄儅僀僫儞僶乕惂搙傕娷傔偰乯

偨偭偨悢昩寛嵪傪憗偔偡傞偩偗偱庤悢椏3%傕堷偐傟偨傜彫攧偼偨傑偭偨傕偺偱側偄

僗乕僷乕偵傛偭偰偼尰嬥巟暐偄偺媞偵尷傝怘昳偼3%堷偒偲偄偆懳墳傪偟偨傝

儓乕僇僪乕宯楍偼揹巕儅僱乕傪帺慜偱梡堄(nanaco)偟丄庤悢椏傪懠幮偵庢傜傟側偄傛偆偵偟偰偄傞

僪僀僣側偳偼擔杮傛傝傕尰嬥庡媊偱揹巕儅僱乕晛媦棪傕擔杮傛傝掅偄

僉儍僢僔儏儗僗偑挊偟偔恑傫偱偄傞偺偼帺崙偺捠壿偵怣梡偑側偄乽拞崙偲娯崙乿偑昅摢

僛僽儞傗儓乕僇僪乕偱nanaco傪巊偭偨傝丄NEWDAYS偱scica傪巊偆偺偼椙偟偲偟偰傕

庤悢椏傪懠幮偵敳偐傟傞巊偄曽傪偟偰偄偨傜徚旓幰偑懝偟偰僇乕僪夛幮偑栕偐傞偩偗 実懷壆偑僈儔僷僑僗婯奿偱壓傜側偄僔僃傾偺庢傝崌偄偟偰傞娫偵抲偄偰偐傟偨

偍偣乕傛

>>207

i儌乕僪傪昗弨偵偟偰夝曻偡傟偽堘偭偨偺偵偹 億僀儞僩娨尦棪偑椙偔側偄偲傢偞傢偞傾僾儕棫偪忋偘偰巊傢側偄偐傕

崱偺偲偙傠儘乕僜儞偱妝揤儁僀偖傜偄偟偐巊偭偰側偄傗

擭嬥忣曬傪柵拑嬯拑偵偟偨偆偊

拞崙偵帒嶻傗僾儔僀儀乕僩忣曬傪搉偟偨傝丄

挬慛傾僾儕傪儅僀僫儞僶乕偲昍偯偗偟傛偆偲偡傞

崙偑傗傞偙偲側傫偞偀怣梡偱偒偹偉倵

>>186

Developed country乮宱嵪揑偵奐敪偝傟偨崙乯偱偁傟偽丄擔杮偼傑偩傑偩娷傑傟傞偩傠偆

偟偐偟擔杮偼偙傟傪乽愭恑崙乿偲乮堄恾揑偵乯岆栿偟偨

杮棃丄愭恑崙偲偼丄懠崙偑栚昗偵偟偰丄偦偺崙偺朄惂丄媄弍丄惗妶傪恀帡傞崙偩傛

偡側傢偪抧媴婯柾偱偼墷暷偱偁傝丄抧堟揑偵偼娯崙偩

擔杮偱側偄偙偲偼柧傜偐偩傠偆 >>4

SUICA偼偲偭偲偲億僗僩儁僀偵懳墳偟傠

榖偼偦傟偐傜偩

偄偮傑偱抶傟偨僠儍乕僕偵偙偩傢偭偰傞傫偩傛 >>55

僇乕僪偼屻暐偄偩偐傜偹丅曋棙側偙偲偼娫堘偄側偄偗偳丄尰嬥抲偒姺偊偦偺傕偺偺嵟桳椡偐傜偼偡偱偵娮棊偟偨恎偩偲巚偆丅 僨價僢僩僇乕僪傪攑巭偟偰丄QR僐乕僪堦杮偵峣傟偽傑偩晛媦偟偦偆側婥偑偡傞

昿敪偡傞抧恔傗崑塉偵傛傞悈奞丄僉儍僢僔儏儗僗壔偲偐擔杮偠傖傗傔偲偗

丂僋儗僇偮偐偭偰偄側偄偲廇怑偵偙傑偭偨傝丄儘乕儞傕偔傔側偔側傞幮夛偵偡傞偺偑栚揑偩側丅

嬥梈夛幮傗怣梡挷嵏婡娭偑偱偐偄僣儔傪偡傞傛偆偵側傞丅

丂儅僀僫儞僶乕惂搙偱傕丄傕僋儗僇嬈幰偺嶲擖傪夋嶔偟偰偄傞傛偆偩偟丅

僉儍僢僗儗僗寛嵪偭偰榖側傜丄俻俼僐乕僪側傫偰傆傢傆傢偟偨傕偺偮偐傢側偔偰傕僼僃儕僇偱傕幚尰壜擻偩傠丅

寢嬊丄塣梡僐僗僩偼偳偙偐偟傜偵偐偐偭偰偔傞偲偍傕偆偟丄塣塩偡傞嬈幰偵庤悢椏傕偲傜傟傞丄徚旓幰偑嵟廔揑偵偼晧扴偡傞偙偲偵丅

壌偼報娪斸敾偟偰偨偗偳

崱偼梕擣攈偵側偭偨側

偩偐傜尰嬥傕傑偁偄偄傫偪傖偆偭偰巚偭偰傞

僋儗僇傗Felica偲QR偲偼價僕僱僗儌僨儖偑慡偔堘偆偺偱

偦偙傪抦傜側偄偲惌晎偑婋婡姶傪帩偭偰偄傞偙偲傪棟夝偱偒側偄

傑偝偵孮栍徾傪昡偡

丂悽奅偑偳偆偺偙偆偺偭偰傛傝擔杮偺徚旓幰偑尗偄偭偰榖側傫偩傛側偁丅

僗僀僇傒偨偄偵棙曋惈丄儊儕僢僩偑帵偣偨傜丄扤傕偑偮偐偆傛偆偵側傞偟丅儊儕僢僩偑側偗傟偽巊傢傟側偄丅

栶恖偨偪偼丄僋儗僇夛幮傗傾儕儁僀偺傛偆側敿暘姱塩偲傕偄偊傞壔偗暔婇嬈傪偮偔偭偰丄偦偙偵偨偐傠偆偲榖偩傠偆偹丅

揦摢偱億僀儞僪僇乕僪傪採帵偡傞傛偆側恖娫偼傕偺偡偛偔偍偍偄偑丄揹巕儅僱乕棙梡傑偱偼偄偨傜側偄丅

怣梡側傜側偄憡庤偲偼偙偆偄偆揹巕揑側寛嵪傪傗傝偨偔側偄偺偩丅

丂揹巕揑側彫妟寛嵪傪晛媦偝偣傞偵偼丄擔杮恖傪僶僇偵偡傞偟偐側偄偹丅

俴俬俶俤偱侾侽墌傪偍偔偭偨傝丄偍偔傜傟偨傝偲偐愰揱偟偨傝丄埫崋捠壿傪傛偄偟傚偟偰傞偗偳偝丅偔偩傜側偄丅

>>219

偨偩偺媄弍側傫偩偐傜QR偱Suica巟暐偄側傫偰偙偲傕娙扨偵偱偒傞

媡偵巟晅曮偲Suica採実偭偰偙偲偩偭偰偱偒傞 QR偭偰僶乕僐乕僪傒偨偄偵偄偮偐巊偄愗傞偙偲側偄傫丠

>>211

傆傫傆傫偲桴偄偰撉傫偱偨偑嵟屻偱撉傫偱懝偝偣傜傟偨 >>222

偦偆偄偆栤戣偱偼側偄傫偩傛

Felica偼僇乕僪帺懱偵偍嬥偑擖偭偰傞乮幚幙傛偆側傕偺乯

僋儗僇偼嬧峴摍偺岥嵗偐傜屻擔堷偒棊偲偝傟傞丄僨價僢僩偼嬧峴摍偐傜懄帪堷偒偲偝傟傞

庤悢椏傗嬥棙埲奜偼婎杮揑偵奀奜偵棳傟側偄

偩偑QR偼塣塩夛幮帺懱偑嬧峴偺傛偆側傕偺偱岥嵗傪怴偨偵嶌傞偺偵摍偟偄

拞崙婇嬈偑擔杮偱偙傟傪傗傞偲僠儍乕僕偟偨弖娫偵偍嬥偑堦帪揑偵拞崙偺暔偵側偭偰偟傑偆 嵟屻偺QR偼乣偺偔偩傝偼寛傔偮偗偡偓

扨偵傾儕儁僀偲偐偑偦偺宍幃側偩偗偱QR寛嵪亖岥嵗梡堄偟偰捈寢曽幃偭偰傢偗偠傖側偄

拞崙幃QR偲Felica傗僋儗僇傗僨價僢僩偲偺嵟戝偺堘偄偼屄恖娫憲嬥偑壜擻側偙偲

偦偟偰尰嬥壔偑壜擻偩偲偄偆偙偲丄偙偺尰嬥壔偺庤悢椏偱塣塩夛幮偼棙塿偺懡偔傪摼傞

偦偺偨傔壛柨揦庤悢椏偵憡摉偡傞晹暘偑嬌傔偰埨偄

>>227

偩偐傜偝丄傾儕儁僀偲偐偺曽幃偵偟側偄偲傗傞堄枴偑側偄傫偩傛

偁傟偺儊儕僢僩傪棟夝偟嫼埿偵姶偠偰偄傞偐傜偙偦婋婡姶偵宷偑傞傢偗偩偐傜

摨摍偐偁傟埲忋偵棙曋惈傗儊儕僢僩偺崅偄傕偺偵偟側偄偲帩偭偰偄偐傟傞偩傠 >>228

僋儗僇偩偭偰丄壛柨揦偐傜尒傟偽尰嬥壔壜擻偩傠偆丅偠傖側偒傖偳偆傗偭偰攧忋傪庤偵擖傟傞偺傛丠

偦傕偦傕壛柨揦偵偲偭偰尰嬥壔偺庤悢椏偭偰壗丠丂攧忋枅偺庤悢椏埲奜偵庤悢椏梫媮偝傟傞偐丠 >>230

僔儑僢僾懁偠傖側偔偰儐乕僓懁偑尰嬥壔偱偒傞偭偰偙偲偠傖偹乕偺丠

A偐傜B偵儌僶僀儖僗僀僇偱10000墌憲嬥

B偑儌僶僀儖僗僀僇偺10000墌傪尰嬥偵偡傞

偭偰偱偒側偄偱偟傚 峏偵嬶懱揑偵尵偆偲丄偄傑拞崙僋儗僇偺嬧楛偺懳墳棪偑惁偄偙偲偵側偭偰傞偺傛

偦傟偩偗彫攧嬈偼拞崙恖偺徚旓偵婜懸偟偰偄傞丄偦偆偄偭偨彫攧偑峏偵峌傔偵弌偰

傾儕儁僀摍傪摫擖偟偰偄偔偐傕偟傟側偄丄摫擖偡傟偽摉慠偺傛偆偵擔杮恖偵傕巊偭偰傕傜偍偆

偲偄偆棳傟偵側傞丄偦偆側偭偨帪偵乽偄傗偄傗丄偙偪傜偺曽偑曋棙偱桪傟偰傑偡傛乿偲

帺怣傪帩偭偰尵偊傞丄偦偆偄偆暔偑傎偟偄傫偩傠丄擔杮惌晎偼

拞崙偱偼偦傕偦傕丄婾嶥偺栤戣傕偁偭偨娭學忋丄WeChatPay偲AliPay偑晛媦偟偰丄

偦偺寢壥壆戜偱閈摢傪攦偆偺傕丄僗儅儂偱攦偊傞傛偆偵側偭偨丅

傒傫側丄尰嬥傪帩偨偢丄僗儅儂偲尞偟偐帩偭偰側偄偺偱丄傗傓傪摼偢岊怘偱偝偊傕丄

拑榪偺曄傢傝偵QR僐乕僪傪昞帵偝偣偨僗儅儂傪抲偄偰傞偲偄偆偁傝偝傑丅

偝偰崱丄奀奜椃峴巗応偱丄栆楏偵嬥傪棊偲偡偺偼僟儞僩僣偱拞崙恖側偺偱丄

悽奅拞偺廻攽巤愝傗柶惻揦偑WeChatPay偲AliPay偵懳墳偡傞偐斲偐偲偄偆偺偑丄

傑偝偵悾屗嵺偩偲巚傢傟傞丅傕偟傕偦偆側傟偽乽寛傑傝乿偱偁傞丅

偐偮偰僋儗僕僢僩僇乕僪偺崙嵺僽儔儞僪偱俆幮偵寛傑偭偨傛偆偵丄僗儅儂偺寛嵪偑丄

WeChatPay偲AliPay偵寛傑偭偰偟傑偆偺偱偁傞丅

嵟嬤壖憐捠壿偑憶偑傟偰偄傞偑丄偁傟偼扨側傞搳婡彜昳偱偁偭偰丄杮摉偺堄枴偺

捠壿偱偼側偄丅

偩偐傜丄忋偑傝壓偑傝傪摉偰偨帪偵偟偐棙塿傪惗傑側偄偺偱偁傞丅

偲偙傠偱偙偺僗儅儂寛嵪偺悽奅偼壗挍墌偲偄偆嬥偑棳摦偟偰偄偰丄乽揦乿偲偄偆node

傪捠壿偡傞堊偵丄堦掕偺棙塿傪惗傒弌偡偺偱偁傞丅偩偐傜偙偙傪巟攝偟偨傜丄傑偁

悽奅偺嬥梈傪巟攝偟偨偺偲摨偠偩丅

偱丄偐偮偰僋儗僕僢僩僇乕僪偺悽奅偱偐傠偆偠偰丄JCB偑怘偄崬傫偩傛偆偵丄擔杮偐傜傕

怘偄崬傔傞偐斲偐偑崱傑偝偵丄悾屗嵺側偺偱偁傞丅

>>229

暿偵傾儕儁僀曽幃偠傖側偄偲堄枴偑側偄偲偐偭偰偺偼偳偆偱傕偄偄傫偩

乽QR寛嵪乿偺拞偺曽幃傑偱寛傔偮偗偰岅傞側偭偰巚偭偨偩偗

QR寛嵪偺僗儗偩偲丄偩偄偨偄偦偆偄偆慜採偺堘偄偱榖偑姎傒崌傢側偄偐傜 >>230

傎傏嬧峴岥嵗偲摨偠傛偆側暔偩偐傜屄恖娫偱憲嬥偟偰傕尰嬥壔偱偒傞傫偩傛

傓偟傠拞崙偱偼壗偱傕QR偱攦偊傞忬懺偩偐傜僔儑僢僾摍傕尰嬥壔偣偢偵偦偺傑傑巇擖傟偄傗

奺庬巟攝偄傗惗妶旓側偳偵巊偭偰偟傑偆丄偦傟偱傕偳偆偟偰傕尰嬥壔偑昁梫側帠懺傕婬偵偁傞

傇偭偪傖偗奀奜椃峴偼偳偆偟偰傕尰嬥壔偑昁梫側帠懺偺侾偮偱偁傞

擔杮偑傾儕儁僀摍傪摫擖偟側偗傟偽丄朘擔娤岝媞偺尰嬥壔庤悢椏傪捀偗傞偟

擔杮偺僔儑僢僾偑摫擖偡傟偽偦偺僔儑僢僾偑尰嬥壔偡傞帪偵庤悢椏傪捀偗傞 丂傾儊儕僇偺僋儗僇丄拞崙偺傾儕儁僀

偮偐傢側偄偲幮夛偐傜偼偠偐傟傞僨儊儕僢僩傪幮夛偲偄偆偐崙偑擣傔偰偄傞偐傜丄偣偭偣偲巊偆偺偩丅

丂埑搢揑側晛媦棪側傫偰丄幮夛偐傜偺嫮惂偵偡偓側偄丅

屄恖偺怣梡丄屄恖偺奿晅偗丄偦傟傜偑偛偔堦晹偺婇嬈偵傛偭偰側偝傟傞丅傑偲傕側幮夛偲偼偄偊側偄丅

丂僉儍僢僗儗僗寛嵪偼僗僀僇掱搙偱偲偳傔偰偍偔偺偑惓夝丅

>>236

側傫偩傠偆偹丄擔杮恖偺偙偺姶妎

傋偮偵曋棙偩偐傜巊偆偩偗偱嫅斲偡傞棟桼側傫偐傎偲傫偳柍偄偩傠

屄恖忣曬偩乣僨傿僗僩僺傾偩乣偲峫偊偡偓側傫偩傛

偦傟偵傾儊儕僇偼傋偮偵僋儗僇偑側偔偰傕惗妶偵壗傜巟忈偑側偄偟僠僢僾偺廗姷偑偁傞偐傜

尰嬥傕寚偐偣傜傟側偄丄僠僢僾攑巭偺棳傟傕楯摥幰懁偐傜偺晄枮偱幐攕偟偨偟側

僠僢僾栣偆懁偺恖払側傫偐傓偟傠傎偲傫偳尰嬥偱惗妶偟偰偄傞傫偠傖側偄偺 丂丂丂

丂SUICA偱摑堦偟傠

側傫偱QR墴偟側偺丠

棙梡幰偑尰嬥偱崲傞偙偲偑側偄偲晛媦偼擄偟偄傫偩傠偆側

曋棙偭偰偩偗偠傖偲偵偐偔墴偟偑庛偡偓傞

擔杮恖偺応崌丄億僀儞僩偲偐偮偗偰尰嬥傛傝桪嬾偟偨偭偰僋儗僇偲偐巊傢側偄巒枛偩偟

>>237

傾儊儕僇偱偼僋儗僇巊梡楌偑側偄偭偰偙偲偱丄廇怑偵偍偲偝傟偨傝丄儘乕儞偑慻傔側偐偭偨傝偲丄偦傫側榖偑偱偰偔傞偗偳側丅

拞崙偺応崌偼丄拞崙惌晎偑幚尡拞偺側傫偨傜僗僐傾惂搙乮僗僐傾偑掅偗傟偽岞嫟婡娭偱嵎暿側偳乯偲

偄偢傟丄傾儕儁僀偑娭楢偯偗傜傟傞偺傕寛掕帠崁側傛偆側傕偺偩傠偆丅

丂偩偐傜偣偭偣偲巊偆丅偦偆偄偆榖傪敳偒偵偟偰丄僉儍僢僔儏儗僗寛嵪偺妱崌偑掅偄亖擔杮偼抶傟偰偄傞偲偄偆庡挘偼

敿嫮惂揑側梫慺偑昁梫偵側偭偰偔傞偲偄偆榖偟偵側偭偰偔傞偲偍傕偆偑丅寈夲偡傞偺偑摉慠丅

拞崙傗傾儊儕僇偺傛偆側乽僨傿僗僩僺傾幮夛乿傪傑偹傞昁梫偼側偄丅 傾儊儕僇偱僋儗僇側偔偰傕崲傜側偄

偲偄偆偺偼廧傫偱偨壌偐傜尵傢偣傞偲怣偠傜傟側偄

僠僢僾傕僇乕僪偱暐偆傫偩偐傜

>>238

揦懁偼僞僽儗僢僩偝偊偁傟偽懳墳偱偒傞偐傜

拞崙偱偼業揤偱傕巊偊傞 旝怣傕巟晅曮傕QR僐乕僪寛嵪偭偰偄偆偗偳偁傟偼柉娫夛幮偑嬧峴偺戙傢傝偵僨價僢僩傪傗偭偰傞偩偗側傫偩傛側

偲偄偆帠偼嫟捠僔僗僥儉嶌偭偨偲偙傠偱強慒偼僨價僢僩偱偟偐側偄偐傜擔杮偠傖晛媦偡傞偲偼巚偄擄偄

壗偣擔杮偩偲偙偺僔僗僥儉偺応崌丄棙梡幰懁偵偦偙傑偱儊儕僢僩偑柍偄偐傜

>>238

SUICA偼偲偭偲偲億僗僩儁僀偵懳墳偟傠

榖偼偦傟偐傜偩

偄偮傑偱抶傟偨僠儍乕僕偵偙偩傢偭偰傞傫偩傛 岎捠宯IC偼崄峘偺敧払捠傒偨偄偵僨億僕僢僩晹暘傪堦帪揑偵巊偊傞傛偆偵僔僗僥儉曄峏偟偰傎偟偄

偦傟偩偗偱傕慡慠堘偆偐傜

僠儍乕僕幃偑偄偄偐億僗僩儁僀偑偄偄偐偼恖偦傟偧傟偩偐傜側

椉曽慖傋傟偽偄偄偗偳

>>247

SUICA偱摑堦偡傞帪偵

崱億僗僩儁僀偺儐乕僓乕偼僠儍乕僕幃偵僟僂儞僌儗乕僪偟傠偲尵偆偺偐 擔杮偭偰傎傫偲壗傗傜偣偰傕摦偒偑撦偄傛側

儅僕偱惌帯壠偲姱椈偲戝婇嬈僩僢僾偺擻椡偑掅偡偓傞

奀奜偺婇嬈偲偐僩僢僾偼揤嵥偑傗偭偰傞偺偵

擔杮偼慡慠堘偆

擔杮幮夛偭偰摢偍偐偟偄傫偠傖偹乕偐丠

崙嵺揑偵晛媦偟偰偄傞payWave傪擔杮偱傕晛媦偝偣傟偽偄偄傫偩傛丅

奜崙恖娤岝媞偵嬥巊偭偰梸偟偄傫偩傠丅

擔杮偱偟偐捠梡偟側偄暢婯奿偼晄梫丅

>>249

偦傝傖憤棟戝恇偑偁傟偺崙偩傛丠

悽奅偺儕乕僟乕偲偼曃嵎抣偵偟偰30偼嵎偑偁傞 >>243

拞崙偺業揤偱巊傢傟偰傞條巕尒偨傜徴寕庴偗偨側丅擔杮偺偦偺庤偺僒乕價僗偼彫擄偟偄嶌傝偺僔僗僥儉偽偐傝側偺偐抦傜側偄偗偳丄

傗偭傁嬌乆彫偝側揦偱傕巊偊傞僒乕價僗傪採嫙偱偒傞偺偼惁偄側丅

僔僗僥儉偺娙曋惈傗傜庤寉側棙梡椏傗傜怓乆娷傔偰丅 >>254

擔杮偱傗傞偲嵟弶偐傜夁忚偵嶌傝偙傫偱崅婡擻偩偗偳堎忢偵巊偄偯傜偔

扤傕巊傢側偄偭偰傕偺偟偐嶌傜傫偐傜側偀 >>255

擔杮偱傕僔儞僾儖偐偮棙梡庤悢椏偑0.1亾傪愗傞傛偆側傕偺偩偭偨傜弖偔娫偵晛媦偟偰偨偩傠偆側

尰忬僋儗僕僢僩僇乕僪傗揹巕儅僱乕(岎捠宯IC傕娷傔偰)偼僔僗僥儉棙梡椏偵3.84亾偲偄偆寛偟偰埨偔側偄旓梡偑偐偐偭偰傞傢偗偩偟 LINE Pay偼偦偆偄偆僔僗僥儉偵側偭偰偄偔偲巚偆傛丅

QR巊偊偽埨偔偱偒傞傫偩傛丅