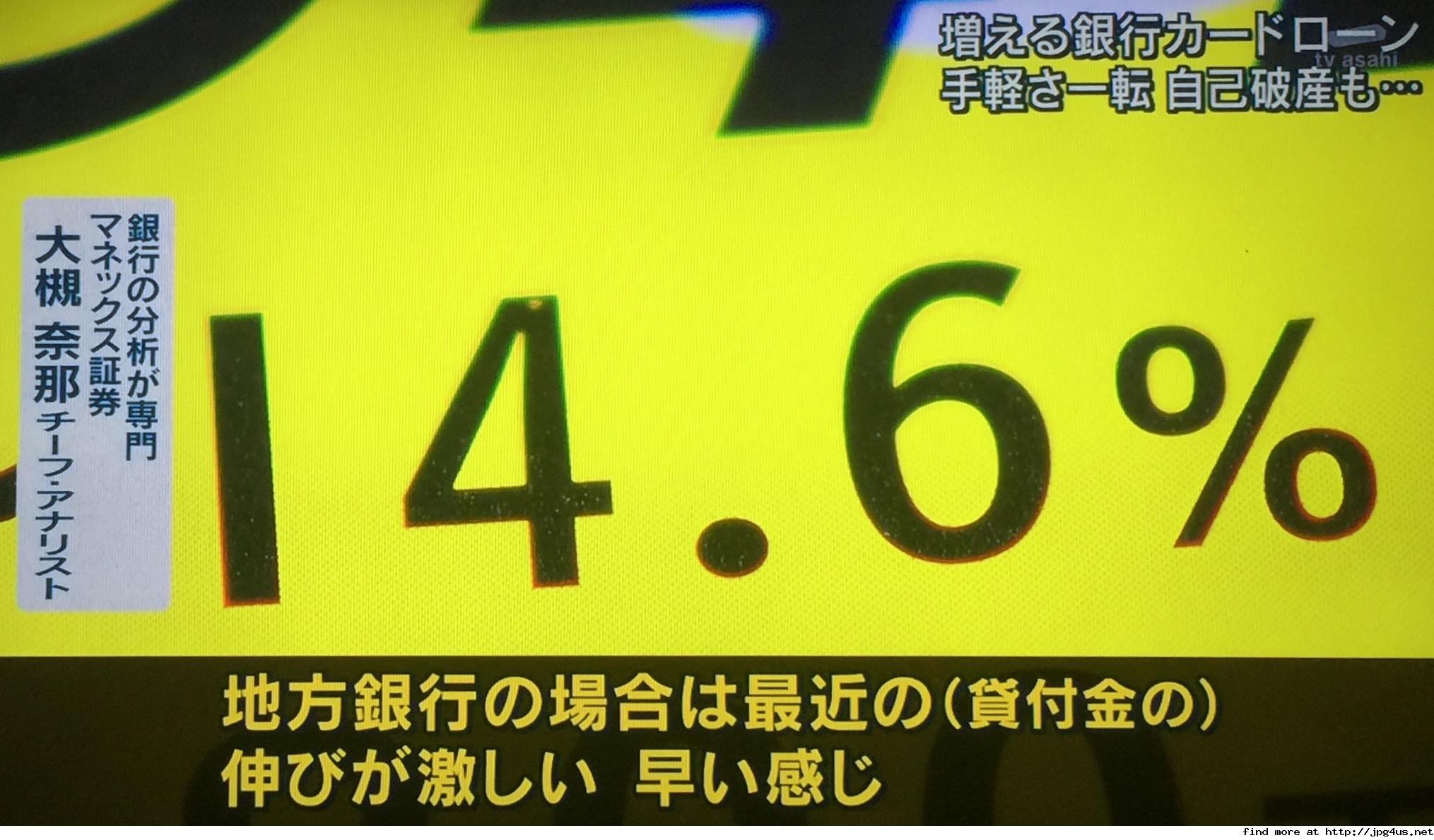

��s�J�[�h���[���@���͏���ҋ��Z�Ɂg�ۓ����h�@���Ȕj�Y������

2017.9.16 06:13

http://www.sankeibiz.jp/business/news/170916/bse1709160500002-n1.htm

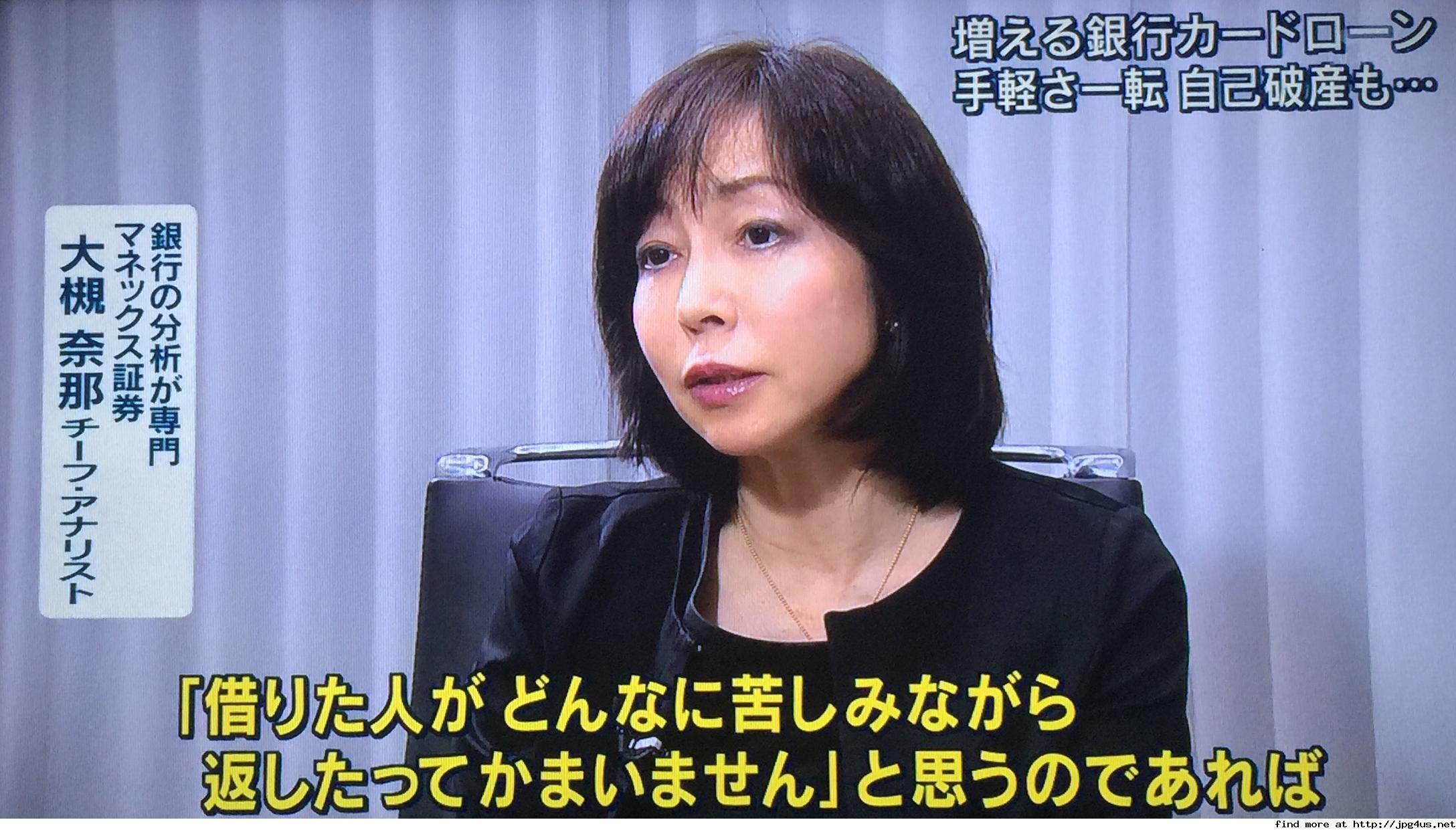

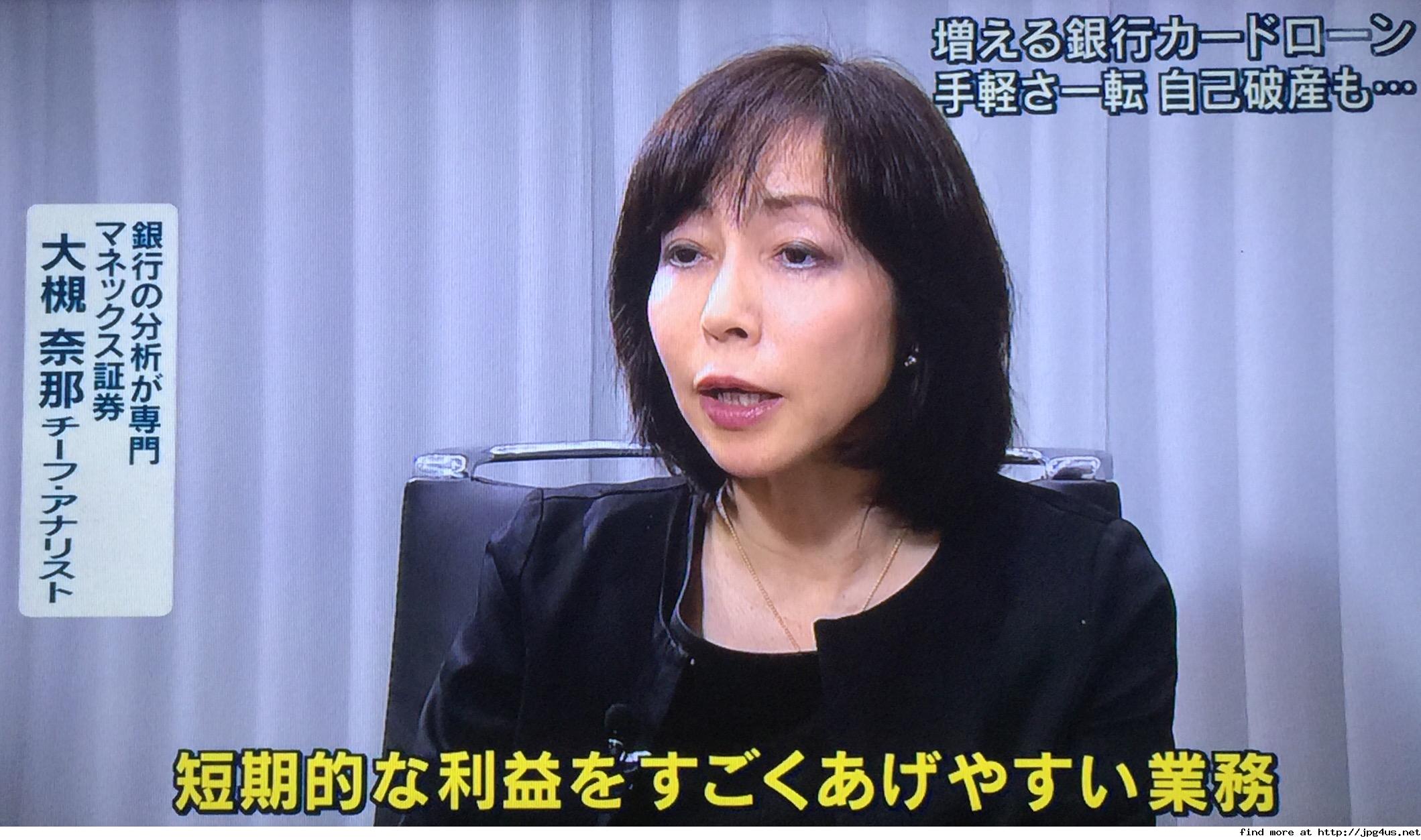

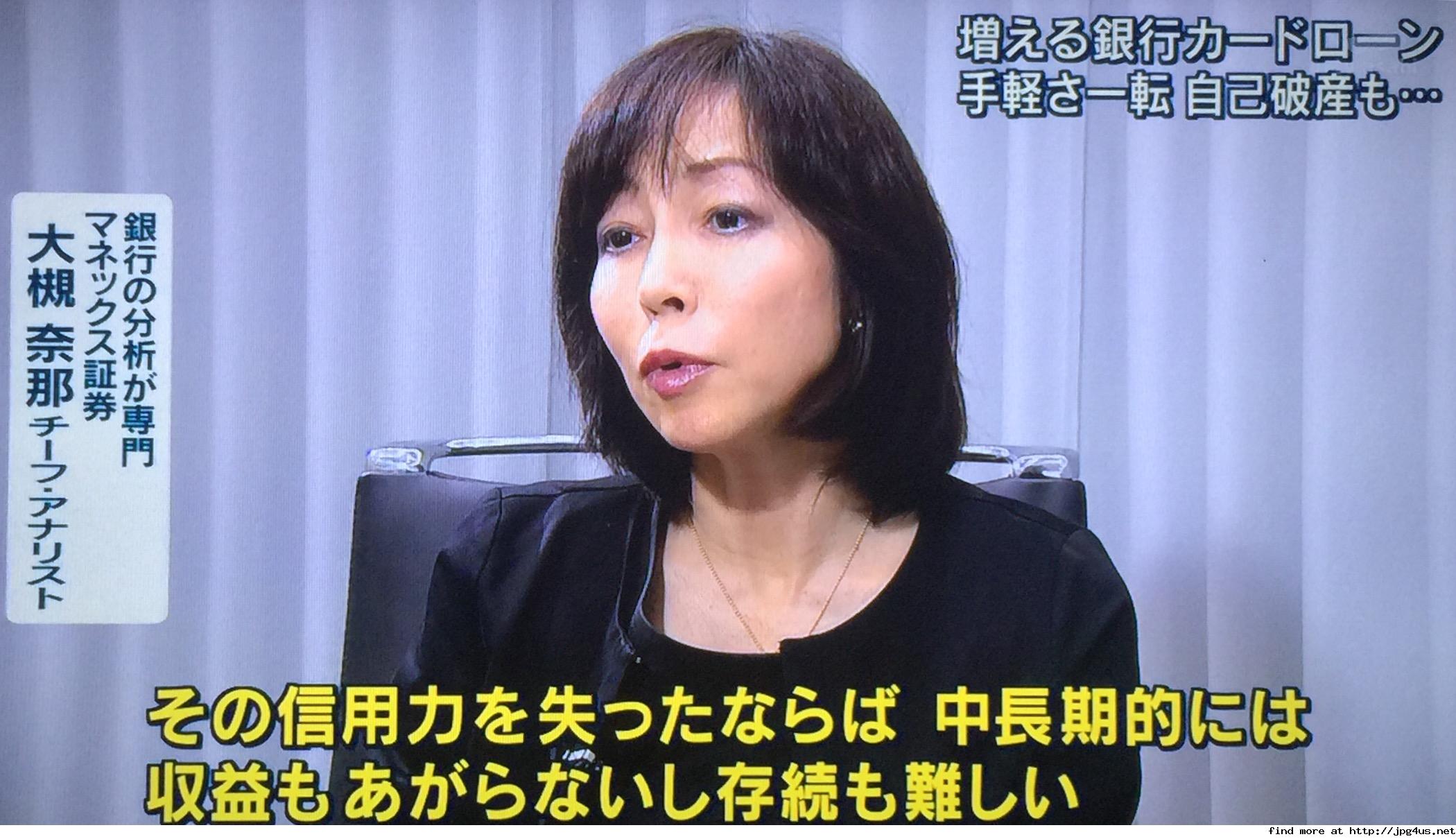

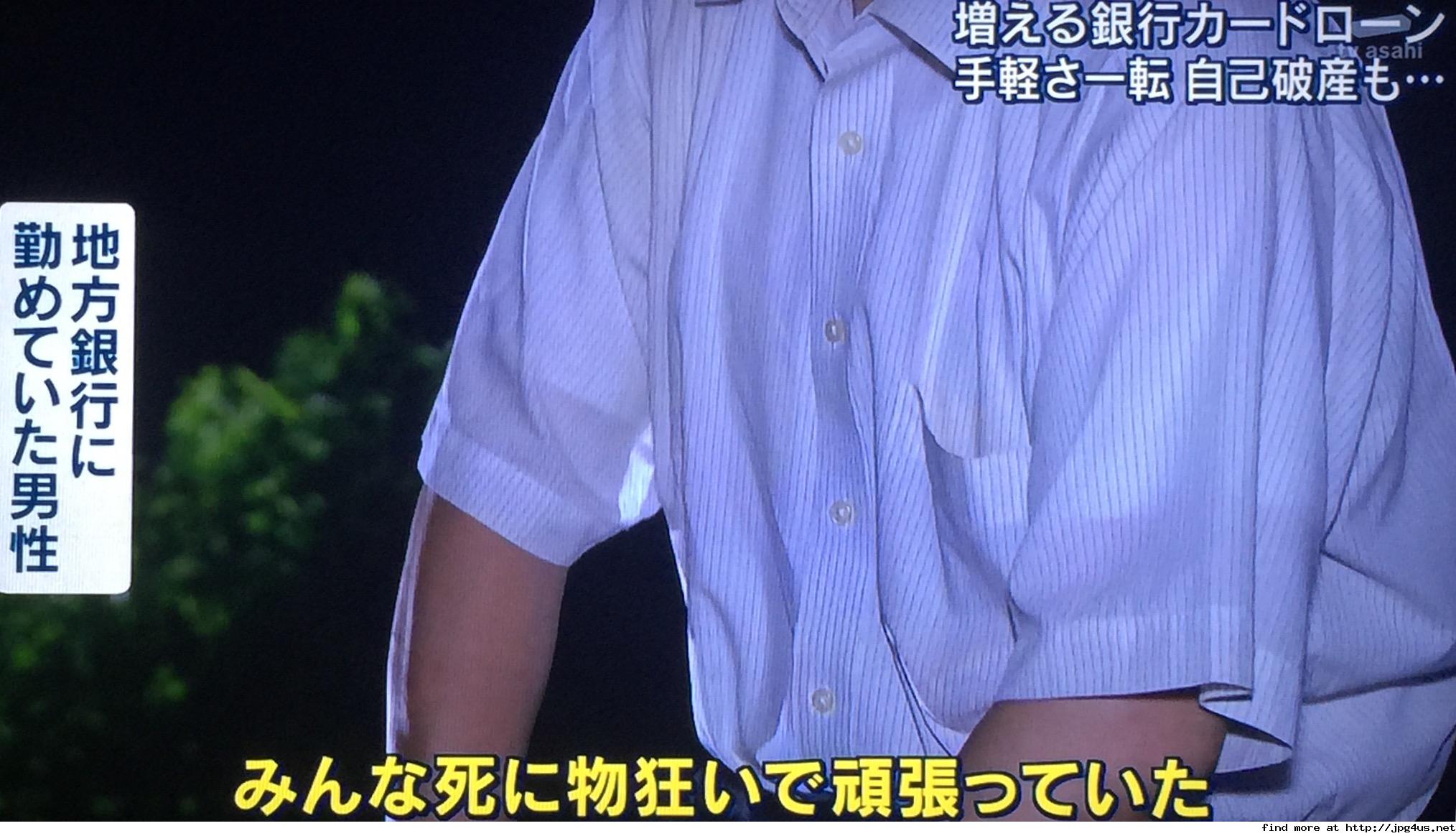

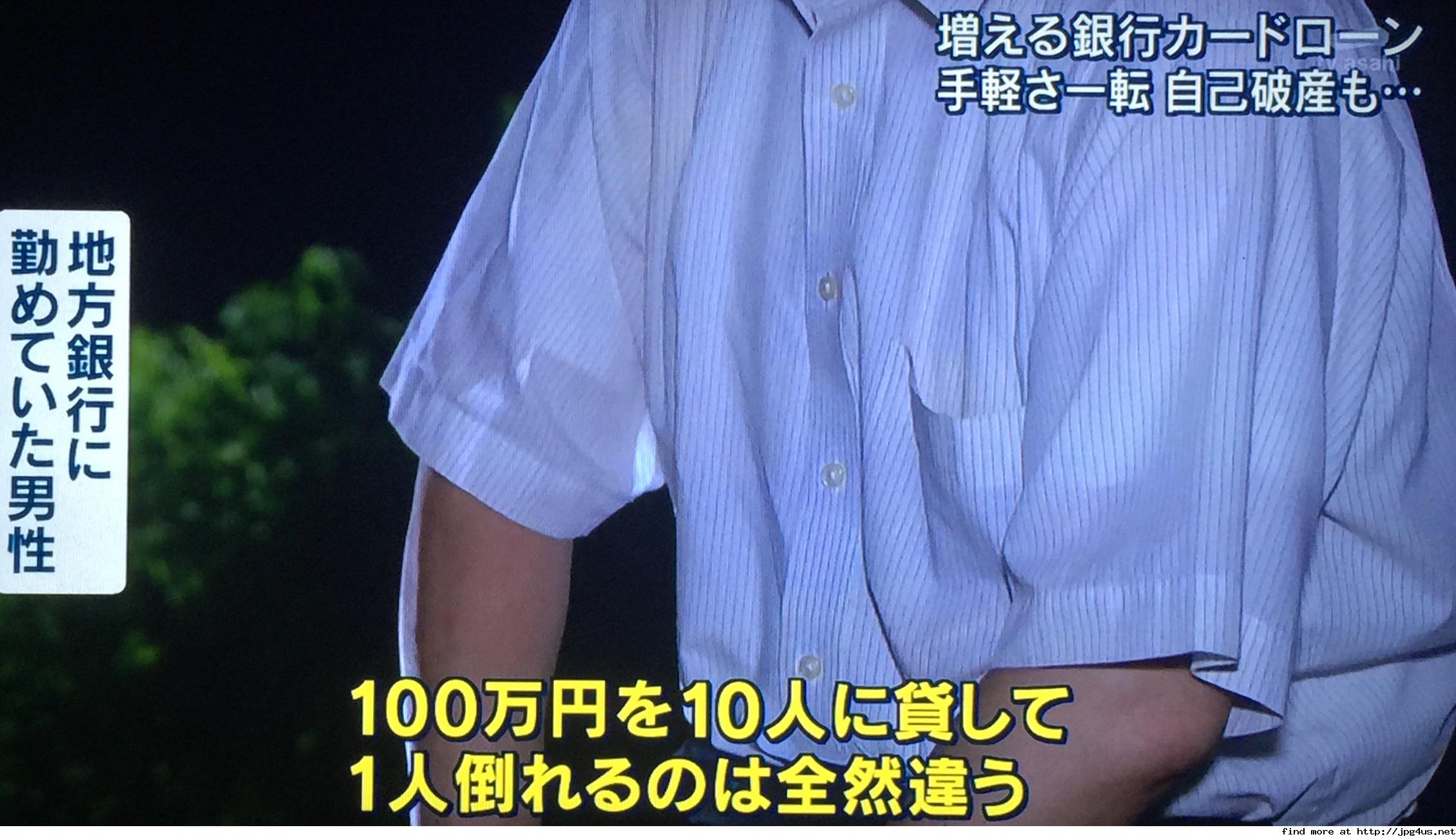

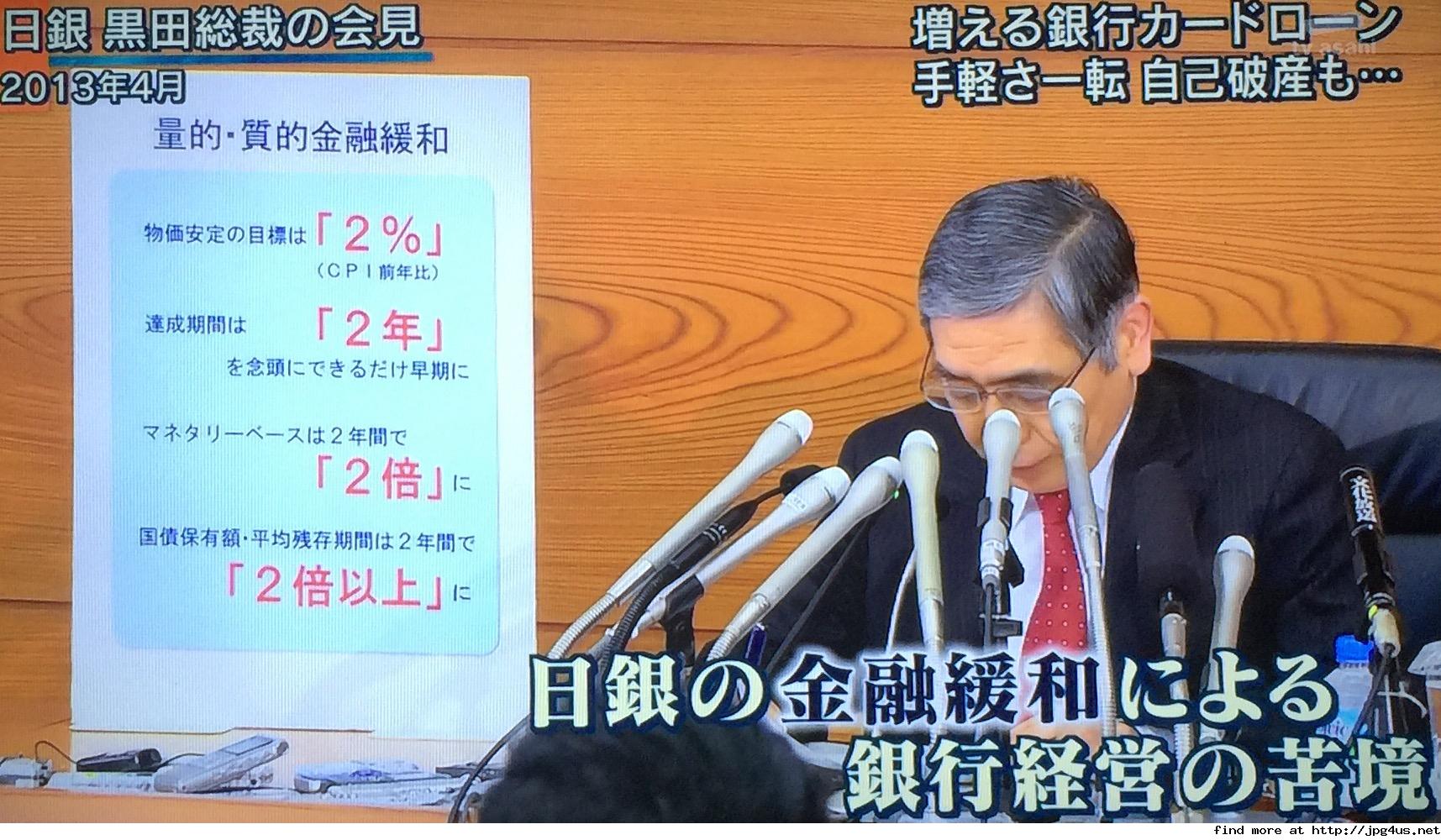

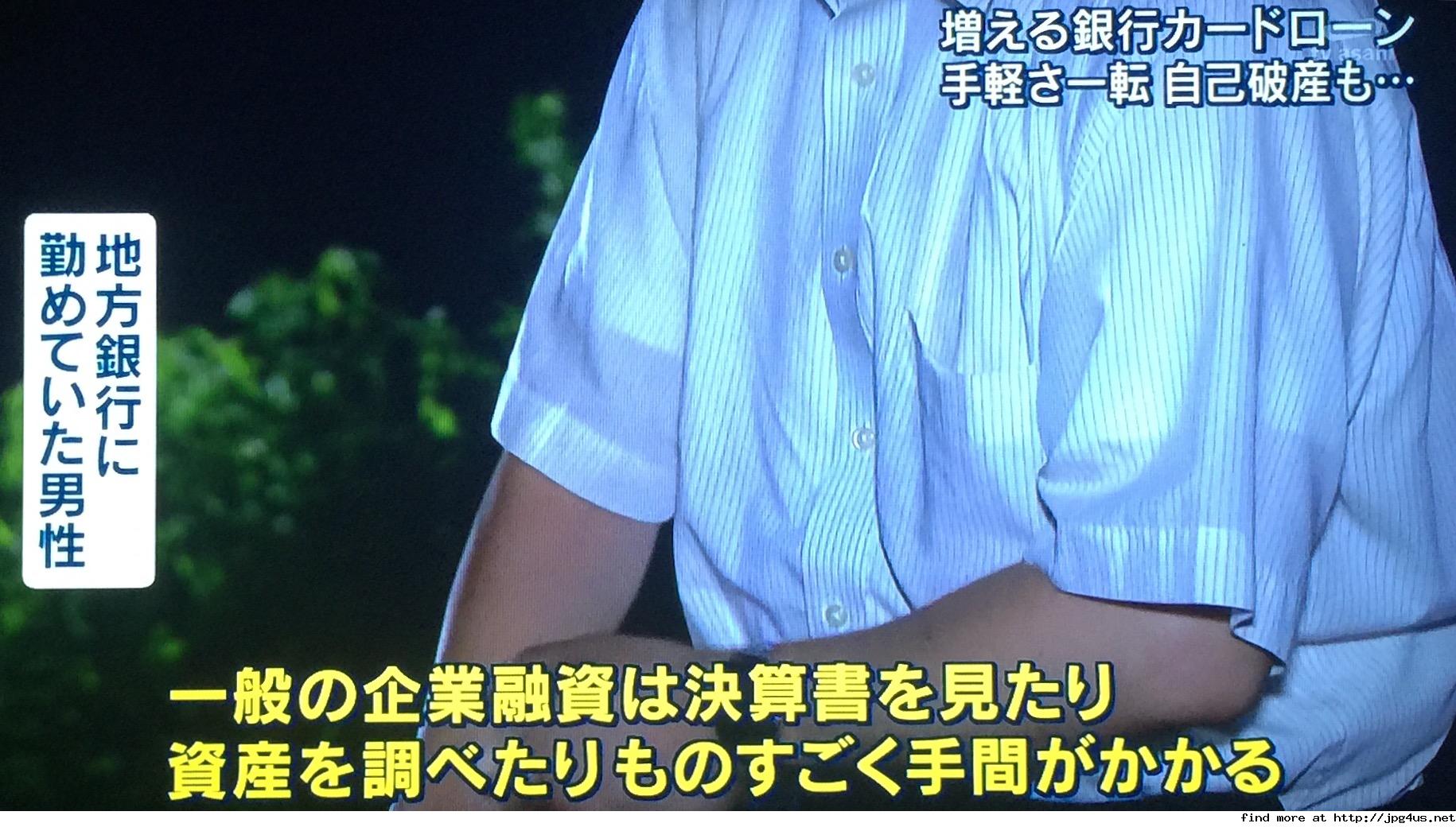

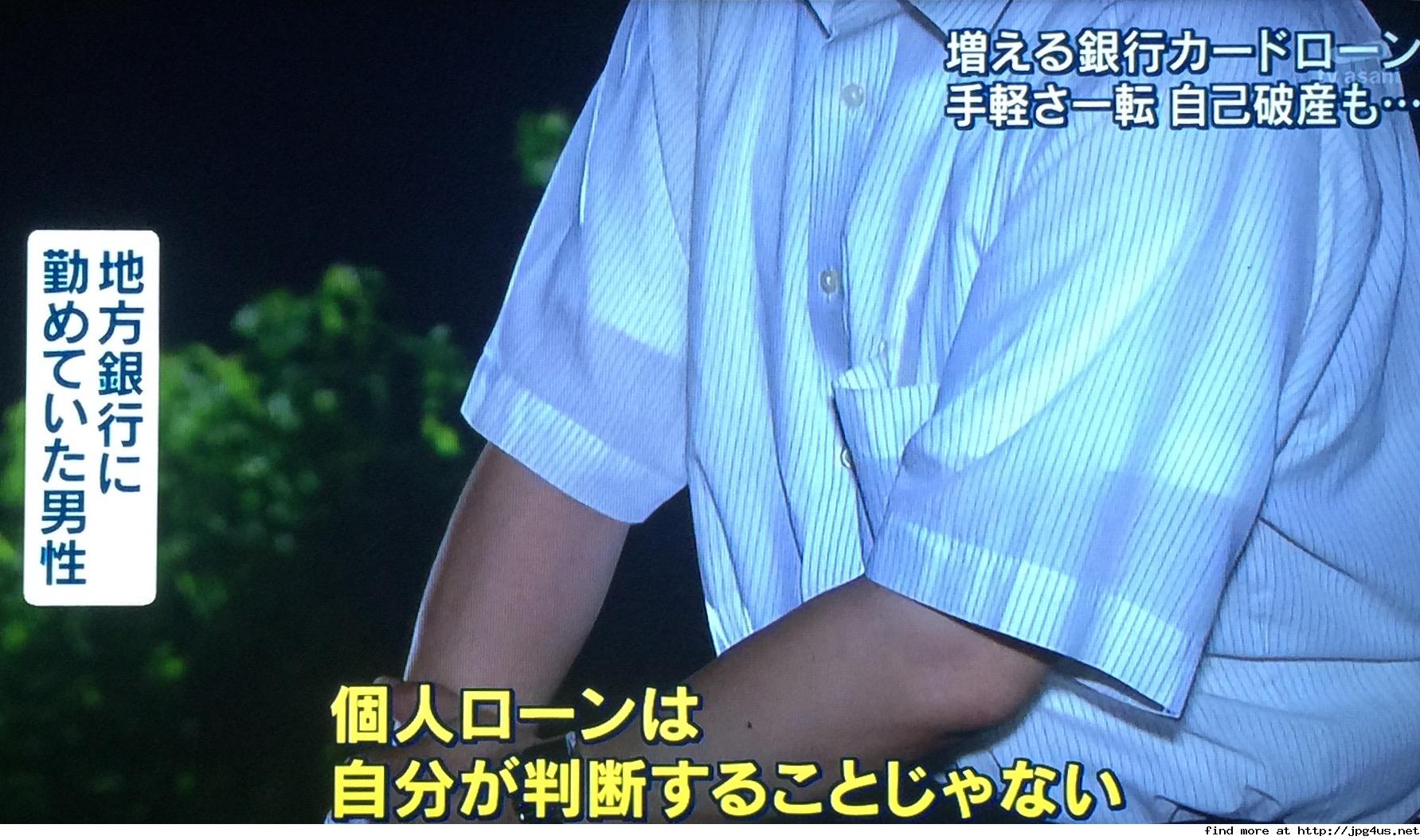

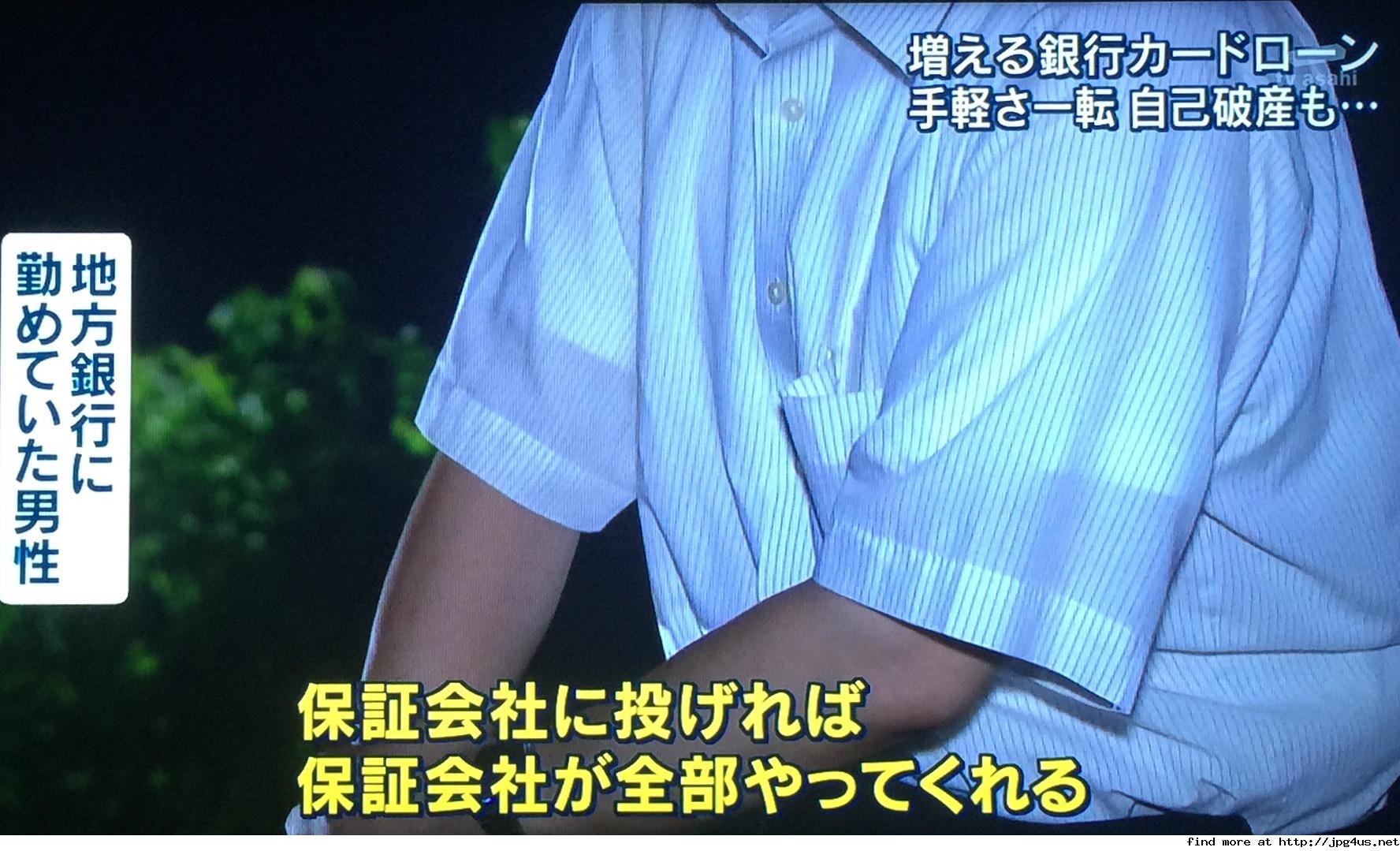

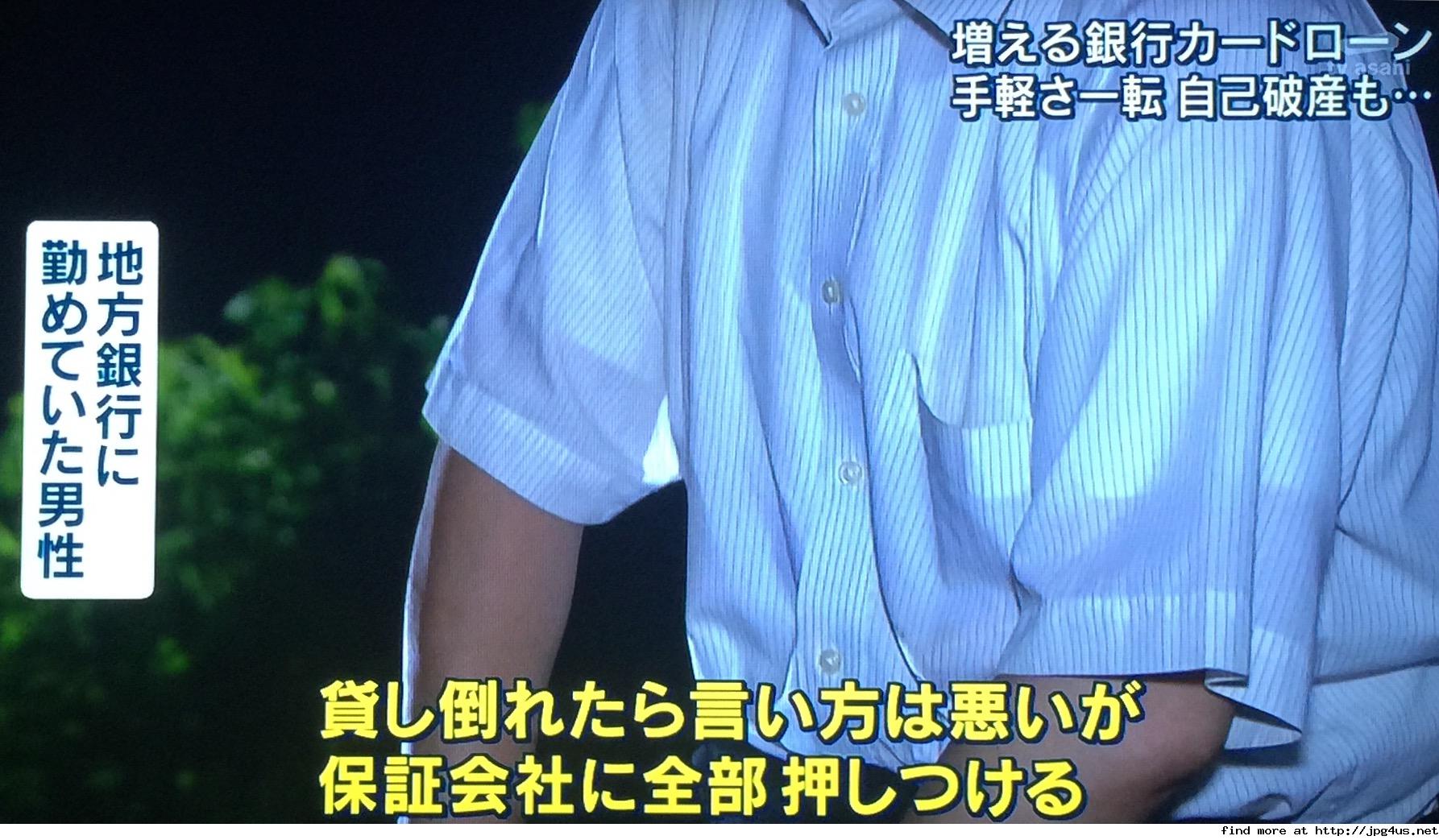

�@��s�J�[�h���[���ւ̕������肪���܂�A�e�s����Z�����Ή�������������Ȃ��Ȃ����̂́A�]���́u���d���̉����v���O�������̂��̂ƂȂ���邽�߂��B

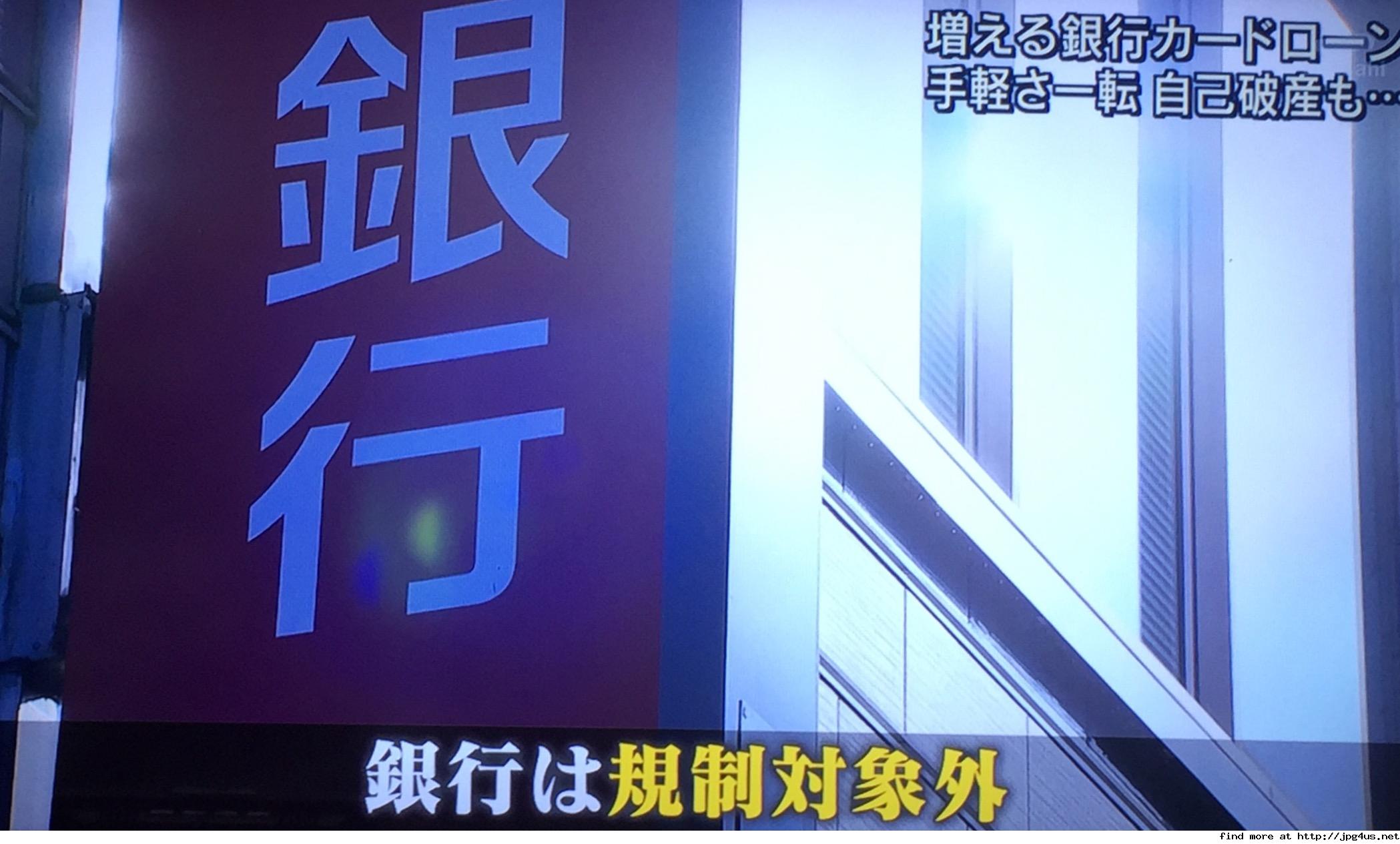

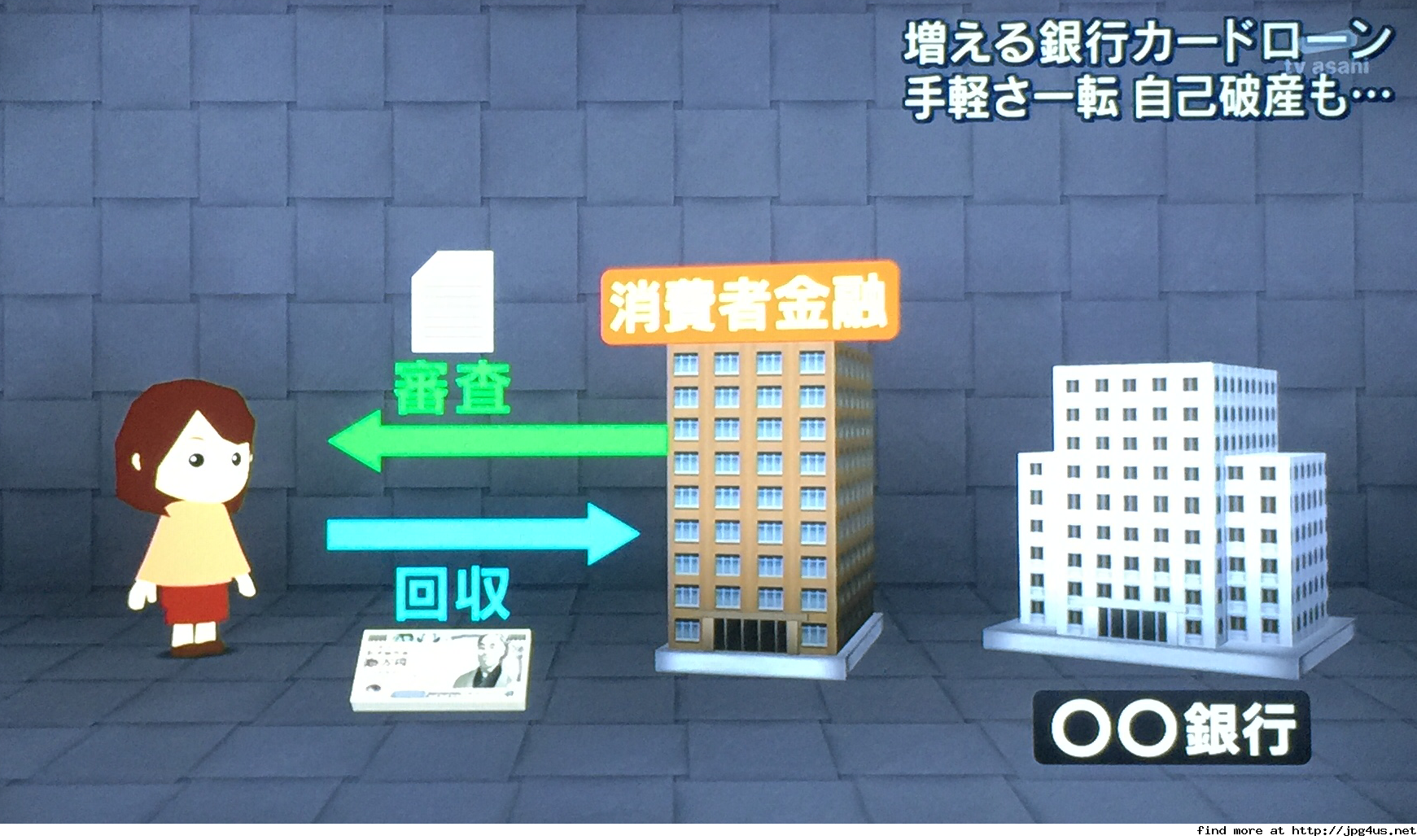

�@�J�[�h���[���c�����}�����钆�A���Ȕj�Y�̐\�����Ă��P�R�N�Ԃ�ɑ������B�s���߂����Z����{���ɂȂ����ɂ́A����ҋ��Z�ɐR�����ˑ������X�N���Ƃ�Ȃ��g�ۓ����h�Ƃ̔ᔻ������n����s�̈ꕔ�Ȃǂ��ڋq�ی�̎��_�ɗ����Ԃ邱�Ƃ����߂���B

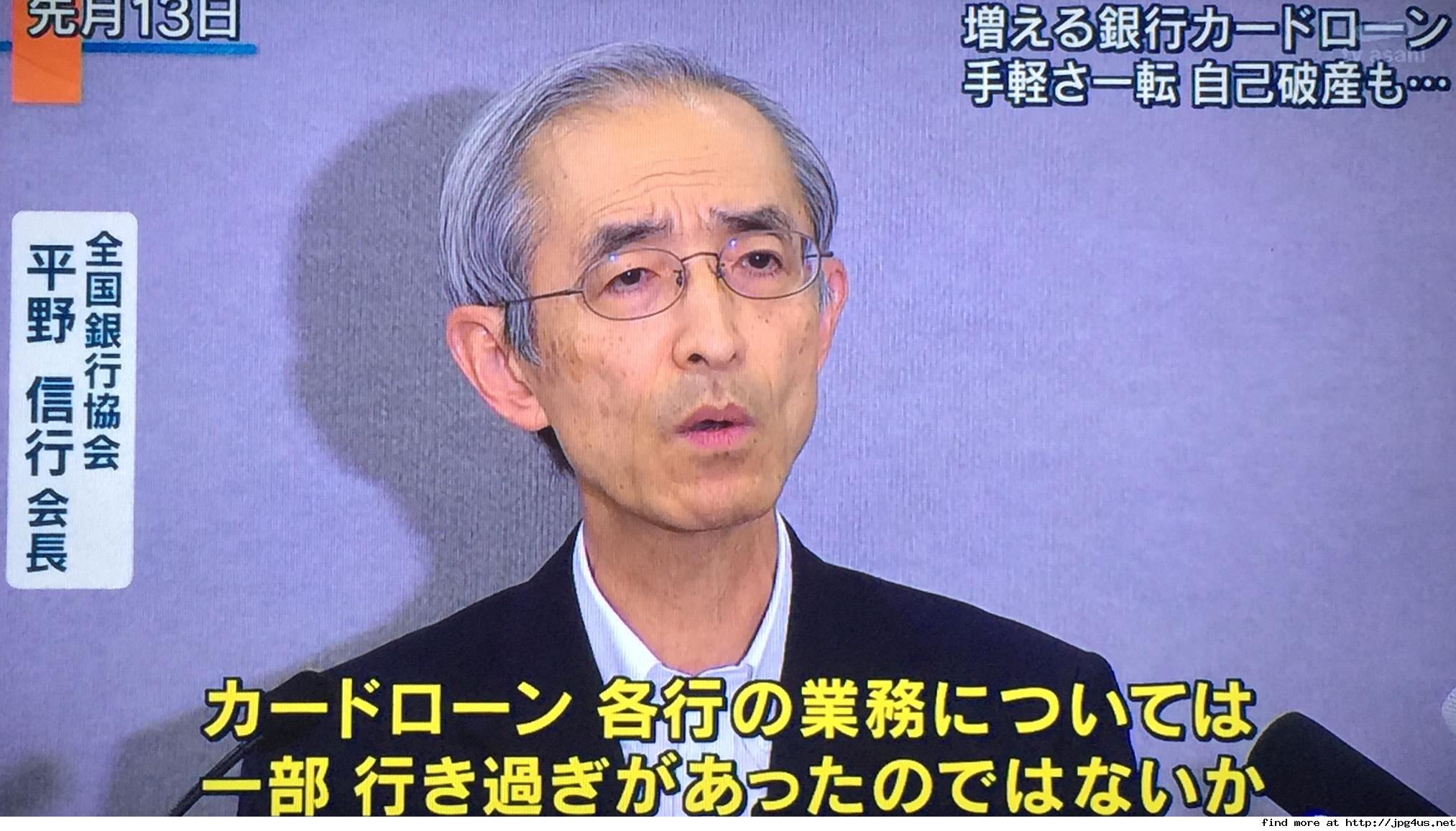

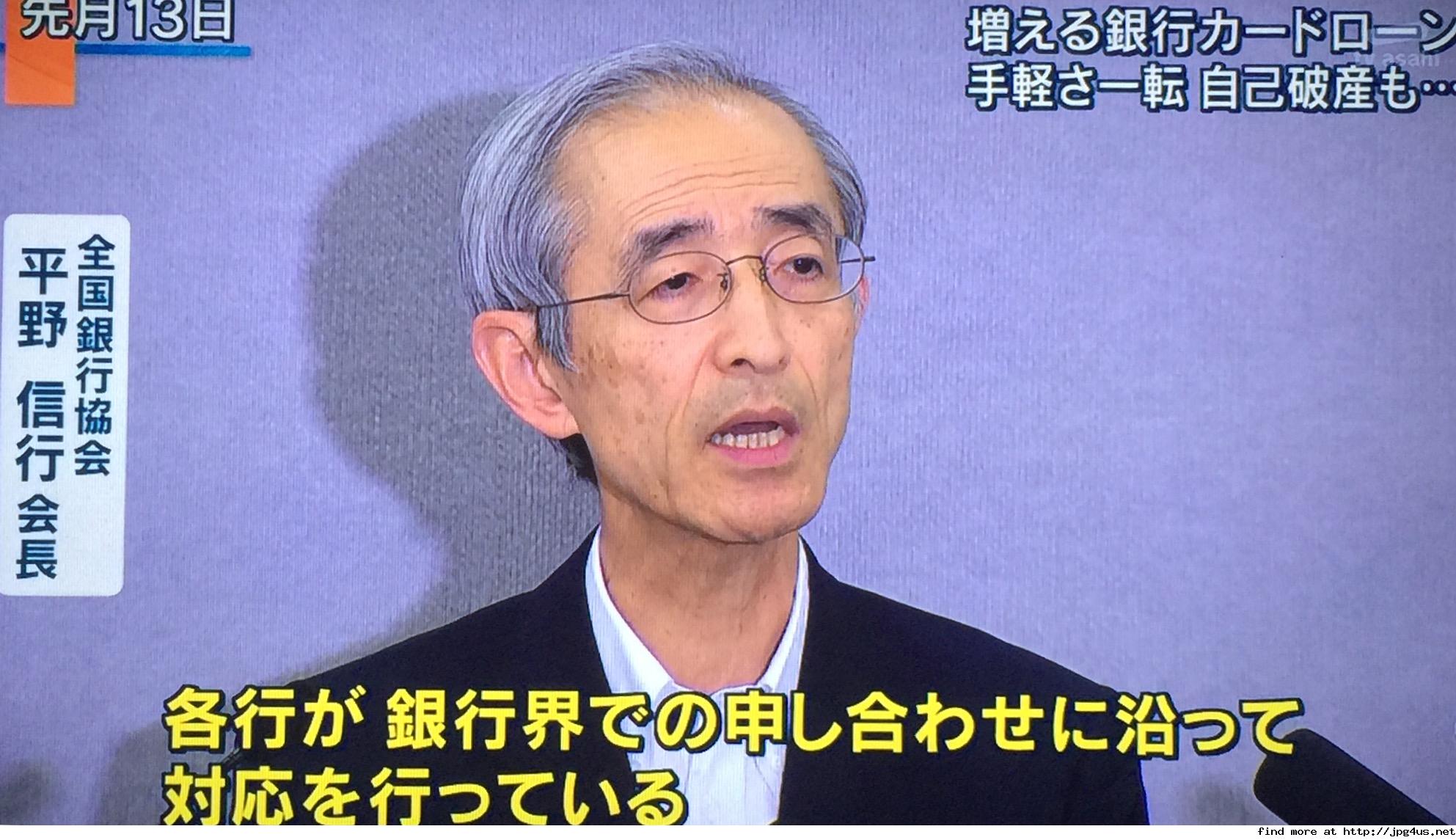

�@�u���d���Җ�肪�������Ȃ��悤�A���S�ȏ���ҋ��Z�s�ꂪ�琬�ł���悤�Ή����d�˂Ă����v

�@��s�J�[�h���[���ɂ��āA�P�S���̒���ł����q�ׂ��S����s����̕���M�s��i�O�H�t�e�i�t�B�i���V�����E�O���[�v�В��j�̕\��ɂ͊�@�����ɂ���ł����B

�@��������������A��s�͗��v�₷���J�[�h���[���ɒ��͂������A���{�ٌ�m�A����Ȃǂ��ߏ�Z�������s���Ă���Ǝw�E���Љ��艻�B�S�⋦�͂R���A�Z��������������Ȃǂ̎���K������܂Ƃ߂��B

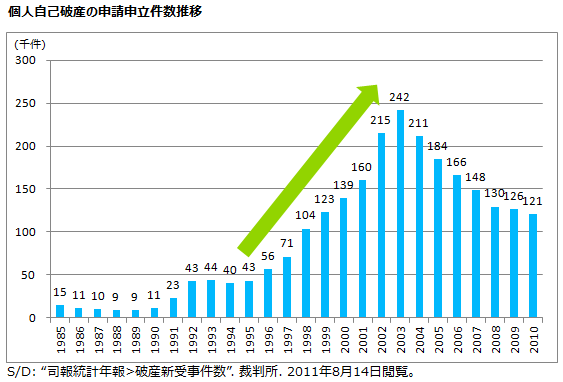

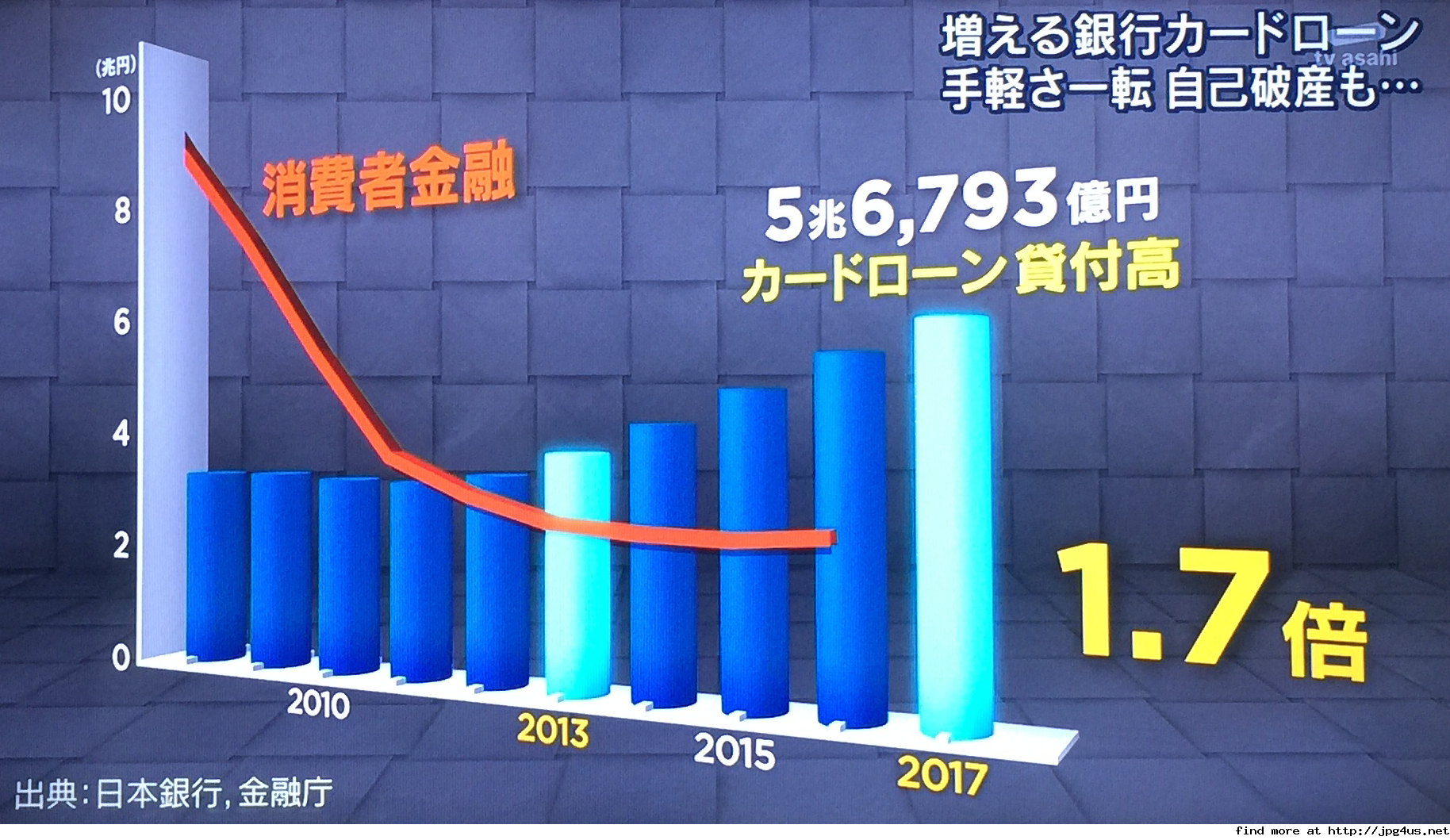

�@�����J�[�h���[���̑ݏo�c���͑��������A�U�����ɖ�T���V�O�O�O���~�ƂP�X�N�Ԃ�̍��������L�^�B�l�̎��Ȕj�Y�\����������N�͂U���T�O�O�O����ɏ��A�P�R�N�Ԃ�ɑO�N���瑝�����B

�ȉ��̓\�[�X���� �����̏�����ꌅ�ɂ��܂��傤�B����Ŋm���ɉ���

�������ςȂ��W���[�}���X�[�v���b�N�X

���������A�Ԃ����Ă��Ȃ��̂�

���[���g�ނ���I

��肪��肫���ăT���������Ă������������

�����Ƌ����₷�������B

��Ă�邼

���٘A���T�����������ׂ��Ă�

���̖������ɂ��Ȃ�Ȃ�������

�ߕ����u�[���̂��Ƃ́A�܂����Ȕj�Y�u�[�������B

�ٌ�m�E�i�@���m�͂܂��܂��ׂ���ˁB

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@ _,�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@_�@�@�@�@�@�@__�@�@�@�@�@�@�@�@�@�@�@�@�@�@ __

�@�|�~�~�~�~�~����@�@�@�@�@�@�@|��@�@�@�@�@�@�@�@�@�@�@�@�@�@�@_�e�@�@�@�@�@''��ޛ~�~+a_,,�@�@�@�@�@�@�@ _�e�@�@�@�@�@�@�@�@ ��=======��

�@�@�@�@�@�@_,�@�@�@�m'�L�@�@�@��====�l=====�� �@�@�@�@�@�@�@�@�@ ,,�V�@�@�@�@�@�@�@�@�@�@�@�@ �f�@�@�@�@�@�@ �m�~~~~~�ޘ��@�@�@�@�@�@�@�@�@�@�e

�@�@�@�@�@ �a�@ �l'�L �@�@�@�@�@�@�@�@ l@�@�@�@�@�@�@�@�@�@�@�@�@ �l�u �@�@�@�@�@�@ �-u,,�Q�Q�@�@�@�@�@�@ _����@�@�@�@ Ɂu�@�@�@�@�@�@�@�@�@ ,d"

�@�@�@�@�@�e �@�@�@�@�@�@�@�@�@�V�@�@!!�@�@� �A�@�@�@�@�@�@�@�@�m'�L�@�@�@�@�@�@�@�@�@�@ �P~~�ށJ�@�@�@�@�@�ށ@�@�@�@�@ �m'�L�@�@�@�@�@�@�@�@ ,��e,

�@�@�@�@ �V�@�@�@�@�@�@�@�@�@�m"�@�@ |@�@�@އ��@�@�@�@�@ ,_d'�L �@�@�@�@�@�@�@�@___�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@,�m'�L�@�@�@�@�@�@�@�@_a���@��́Q

�@�@�@_�/�@�@�@�@�@�@�@�@�@ "�J�@�@�@ l@�@�@�@�"�@�@�@_��'�L �@�@�@�@�@�@�@�@�@ "��ޛ~�~+a�Q_�@�@�@�@�@�@�@ __d���@�@�@�@�@�@�@__��'�L�@�@�@�@�@އ`_

�@�@''~~�@�@�@�@�@�@�@�@�@�@�@�@�@�~�~�@�@�@�@�@�@�@�@~~ �@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@ �P�@�@�@�@�@�@�S�ށ@�@�@�@�@�@�@�@�@�P�@�@�@�@�@�@�@�@ ���

���I�[�X�g�����A���Z���Ƃ��̑c��ɋN������A�����E���Q�L��200���C�z���R�[�X�g����ɋ������ӂŌ��_�ɂ�茵�d�ɍR�c����

�����̓��e���i�`�X�̃K�X���Ǝ��I�ɍ��ق��Ȃ��A���{�̓��������܂��͖�E�ċp���Y�{�݂̕ی�{�݂ւ̓]�p�����_�ɂ�苭�����߂�

���F�{�������Ǘ��Z���^�[�ł̈ϑ��Ǘ���Ђɂ��閧���̂R���̎E�����ɁA�����Ė\�͂ɑi�������d�ɍR�c����

����l���I�Ȍ��L�K�X���z���R�[�X�g�E�����ʎY�{�݁y���{�̌��c���L�i�`�X�E�A�E�V�����B�b�c�{�݁z�͑����S�p

�}�ɁA���˂Ă��A�u�����X�^�[��s�J�[�h���[���̉́v���A���ɗ��R�Ȃ������D�݂����ɂȂ�^�C�v�̉����C�ɂȂ�j���[�X����

����l���I�Ȍ��L�K�X���z���R�[�X�g�E�����ʎY�{�݁y���{�̌��c���L�i�`�X�E�A�E�V�����B�b�c�{�݁z�͑����S�p

�y�l�R�͌����Ă���z

�y�����Ŏ��ʁz

�y��߂ł͂Ȃ��Ɓz

�Ԃ���\��Ŏ肽���ǁA�������ƐŊz���̃R���{�łǂ��ɂ��Ȃ�Ȃ��Ȃ����l����萔����͂�

���������ʒK�̥��������؎�̔F���s�����ӔC�̂ЂƂ����A

�݂�������肾��ȁB�܂��A���������L���Ȃ���w

�������܂߂ăA�����J���Ԃ�̃o�J�������Ȃ��B

���Z���e���V�[�����������Ȃ��ƂȁB�܂����Z������

��s���݂��Ă�̂ŃT�����Ɏ肳���Ă�̂��Ė@�I�ɂ͂ǂ��Ȃ́H

���X���ꂼ�ꂪ�Ɖ�ł�����Z�����Ĉ�����͂��Ȃ̂�

��������������͖̂��Ȃ��́H

��s�̓T�������݂��Ă邩��m��Ȃ��Ƃł������̂��ȁH

�����肪�����ă{�[�i�X�܂ő҂Ă��ɋ�s�J�[�h���[���肽

�����Ƃ����Ԃɖc���ōQ�ĂĒ����Ĉꊇ�ԍ�

��������Ȃ�����|���Ȃ��Ǝv����

>>1

�j�Y�����������Ă�13�N�Ԃ�̑����Ȃ�ł���H

�����ǂ����Œ�ł�������牽�����Ȃ̂��킩��Ȃ��B

�J�[�h���[���c�������ɂ��Ă��A���ꂾ���j�[�Y������܂������Ă����̘b�B �����Ȃ�����

���̂�

�Ԃ����Ȃ�

>>7

������������

��肪���Ƃ��Ď��グ����悤�ɐ���������

�ȑO�͖��Ƃ��Ă�����グ���Ȃ����� �����삪�����邼�[���Č����������ǁA

�J�[�h���[��������̂͌�����N�Y������W�Ȃ�������

�O�l�ɂ͊ȒP�ɋ��݂����Ƃ��Ă�̂ɓ��{�l�ɂ̓g�R�g�������Ȃ�

���|�����͂ƂĂ��|��

���Ȕj�Y�̎葱���͎����ł��o����̂ł��傤���H

�ٌ�m�₻�̑����ق������������ł�

���イ�[�I�I �ɂ���[�I�I ���イ�[�I�I

���イ�[�I�I �ɂ���[�I�I ���イ�[�I�I

���イ�[�I�I �ɂ���[�I�I ���イ�[�I�I 👀

Rock54: Caution(BBR-MD5:0be15ced7fbdb9fdb4d0ce1929c1b82f)

����15%�ŗǂ�����l�ۏ�10���~�݂��Ă���

�e���݂₷�����i�����āA�T�����Ɋۓ���

������������

�����T�E���h�o���L���O����

�������}�C�i�X�����ɂ����I

���̓��{���Ă���Ȃ̂�����

iphone�����\���ꂽ���ǁA�������킹�̃��[���̔����֎~�����

>>24

�����ی�@�e���Ŗ����ł��Ă��炦�B ���o�����A�ߓn���ɂ݂͑��������ŋ������Ȃ��Ȃ��

������v��I�ɕ������炵�Ă����Ȃ���

���l�̎��Ȕj�Y�\����������N�͂U���T�O�O�O����

�@�l�Ȃ�Ɛю���ŃJ�l�̉^�p���ǂ��ɂ��Ȃ�Ȃ��������邯��

�l�̍��z�Ǘ��Ŏ��Ȕj�Y�܂ōs����Ԃ���

��̉��������łǂ�ȃJ�l�̎g�������Ă��H

�I���b�N�X�����R���Œ�����300���݂��܂����ă_�C���N�g���[���悭����Ȃ��B

�N���J�̉�Ђ�����ł�����Ă�̂��Ȃ��B

���{���܂����Ă�o�J�Ƃ�������낤��

>>33

�����̗��v�������Ȃ��Ĉꊇ�ԍςł��낤�˂��B �����r�W�l�X�͐��E�ő�s�ꂾ����r�I�ȒP�Ƀr�W�l�X�W�J�o���邵��

�ł��ɗ͌������ς��Љ�I�Ɍ��S����

�悭�C�O���f�B�A���S�ɃJ�[�h�����x��Ă�Ƃ����L���ł邯��

�啪���P���ꂽ�Ƃ͌������ׂ�Ƃق�Ƌ��낵�����v���ȁE�E�E

���Ȕj�Y��������

���E����

�C�y�Ɏ��C�ɂ����Ă�Ɛl�́A�A�f�B�[��

�n����s�̕ԍό��z2000�~������Đ�`���Ă邯��

����Ȃ�A10���肽�炢�ԍϏI����

>>33

�j�Y����l�́A�����ȕ���g�����������Ȃ���

���X�̐����̏����ȘQ��ŋ����葱����

���̂����ɃN�r�����Ȃ����ƂɋC�����܂Œx���̂�

���ʂɃJ�[�h���[�����p���Ă�����肪�A���ԍϊz�����Ă����₷�邻�� ��s�̎q��Љ����Ă�T�����̓m���o���N�Ƃ͌����Ȃ������������̐�������������

��s���A������������������

�N��18%�Ƃ������ʼn^�p���Ă݂��

>>2>>6

���ʂɓ����Ă���R���Ɏ��Ԃ����邯��5%�ʂ̎��R���[���ʂ邼 ����ҋ��Z�Ƃ���CM�������ƌ��Ă�Ɓu������s�n��v�Ƃ��o�Ă邩���

��s���������������Ƃ���Ŕn���͌�����B

�X�Ɋ�Ȃ��Ƃ��Ŏ�邾���B

�Z��[������������

��s���R���ő݂��Ȃ��q�Ɣ��f���u�����̌n����Љ�ł��܂��v������҃��[���Ɋۓ���

�܂��������ق�����

>>2

�����̖��ł͂Ȃ�����

���d���҂������痘���ǂ��납���{�݂̂������Ƃ��Ă��Ԃ��Ȃ����x���ł��� >>24

���{������㩂���

��ɑ����邩�� >>1

���ƂȂ����߂Ă����s�J�[�A�h���[���ƕςȂƂ���ŋ���ēǂ�ł��܂��u�H�v���ĂȂ���

���Ă�̂��� ���d���҂ɂ͎x�o�Ǘ��̍u�K���炪�K�v���ȁB

��s�������݂����Ă���āA�Ƃ�ł��Ȃ�������I

����̓}�C�i�X������߂��I

�p�`�����R���~�n���̋�sATM

�����J���g�@

CM�̗����\�������A1.0%�`18.0%�ď����Ă���̂����\����ȁB

1.0%�K�p���Ă�q�Ȃ��ˁ[����B

�ԍύ���ɂȂ����疳���Ɏ��]�ԑ����Ȃ��Ō������߂Ηǂ��̂ł���

������̓r�W�l�X�Ƃ��Ă���Ă����ł�

�����Ă݂���݂��̃v��

�肽���͂����ƕԂ��Ƃ������t�������Ƃ��Ȃ̂ł����A

����Ԃ��Ȃ��Ȃ�悤�ȋq�ɗ^�M�������݂��̃v���ł���Ǝ҂������̂ł�

����݂��Ȃ��Ƃ����̂�"�D����"�Ȃ�ł���

�܂��A�F�B���������Ă����ł͂Ȃ��̂ŁA�㕅�ꂪ�����̂ł�

������̓r�W�l�X�ł�����

�K���c�ɏo�Ă����D�����߰����

�@�@�\������CM�́@�O�HUFJ��s�n�����

����A���Ȕj�Y���������邩��A�������������ɂȂ��Ă��Ȃ��́H

�݂��Ă�����炵���瓥�ݓ|������H

��Ԃ���ǂ��d���͊ۓ�����

��s���͖��\����

>>57

����A������Ɉ˗����āA���Y�E���^��������������B >>59

����łƂ��̂͋������̏ꍇ��������

����1�`18%�Ə����Ă�������1%���̐l 2chMate�ɂ���s�̃��[���̃o�i�[�L���o�܂����Ă�����ȁA�݂��ً�s�Ƃ��B

�I�v�g�A�E�g���Ă邵�{�������������ĂȂ��̂ɏ���ɕ\������邩��A���Ȃ胍�[�������Ȃ낤�ȁB

����ɍ��͕��֘A�o�i�[�L������o��c�B

�������ɍs�����炵�������U���ꂽ��

�ق�ƟT����������

�ڋq�̒���𓊐M�ɗU�����āA�N���~�̃_�C�i�[�Y�N���u�ɓ��点�ĉ����ڋq�ی�Ȃ�B

���N�U���݂̂��߂����Z�@�ւ݂͂�ȓ|�Y����I�I

���{�̃o���J�[�͂ق�Ɨ�����Ƃ���܂ŗ������ȁB

>>1

�@�@�@�@�@�@�Q ,;; - �\�\--�@�

�@�@�@�@�^�@�@�@�@�@�@�@�@�@�@�@ �R

�@�@�@ /�@�@�@�@_,�Q,_,;�R�@�@�@�@�@!

�@�@�@/�@�@�@/�@�@�@�@�@| ���@�@�@�@�T

�@�@ /�@�@�@ |�@-�\�]�@ �S �R _ _ �U

�@�@ |�@�@�@ |�@�@�i�āj�@�@ �i�āj �R

�@�@ |�@�@�@/�@�@ �[�@�@�@�@�[ i�@�R

�@�@ i�@_ �m�@�@�@�@�@�@�@ _�r�@�@|�@ |�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@ �Q�Q�Q�Q�Q�Q�Q�Q�Q

�@�@ !�e�@�@�R�@�@�@�@�@,-�\��@ !�@ !�@�@�@ �^�P�P�P�P�P�P�P�P

�@�@Ɂ@�@�@ |�_�@�@�@ i�Q/�@ Ɂ@ |�@�@ ���@�@�����L���`�L�������I�@��s����I

�@�@i�@�@�@�@!�@ �R �Q�Q_ �^�@�@ !�@�@�@�@�_�Q�Q�Q�Q�Q�Q�Q�Q�Q�Q�Q�Q�Q�Q�Q�Q�Q

�@�@��;�@�@_�^ ���@�@�@�@�@�@ | �R�@�

�Q,�S-�]~ |�@�@!�@�@�@�@�@ i�@ ! �f`�]-;;,�Q

�@�@�@�@�@�@�R�@�R�@�@�@�@Ɂ@/ ���͓������ꂾ�̈�@�Ȏ�藧�Ă������킯������s�Ǘ��ɂȂ��Ă���͂Ȃ��Ȃ���

���Ȕj�Y�őݕt���ł��t���̂͋�s�����A����ȏ����Z���ŋ�s�o�c���X�����Ƃ͗L�蓾�Ȃ�

�Ȃɂ����Ȃ���Ȃ���

�u�l�ɑ݂�������Ȃ獑������v

>>1

���{�̋��Z�̓N�\�����

�N�\�s���������Ȃ�������{���ʖڂɂȂ� ���Ȕj�Y�Ȃ�Ă��Ȃ��ėǂ��̂�

�g�ѕς��邾���ŗǂ�(�����ł����_�q���㈫�������)

�����z���K�v����Ȃ�(�����z���Ă����������Ńo����)

�������Ă�N���J����Ȃ��ėǂ�(����_��ł��Ȃ��Ȃ邾��)

���Ȕj�Y���Ȃ��Ƌ�s���g���Ȃ�����(�B�ꎩ�Ȕj�Y�̃����b�g����)

������66���~�܂ł̌������^���X��������̂͋�����Ă邵�A

�Ɠd�͊e��Â�(����TV�͎����Ă�����邯��)�����Ăėǂ���

�����f�����b�g�߂��Ď��Ȕj�Y�̈Ӗ���������Ȃ�

���Ɋۓ������ď�O�������˂�Ȃ�āA��s�̓��N�U�̐e������B

>>55

1000%���ӁB�S�������Ɠ����l�����������l���Ă���ς肢���ł��ˁB����Ȏ������Ȕj�Y�ҁB�A�ѕۏؐl�ɂ͌����ĂȂ��Ă͂����܂����B >>14

����ɂ�B�}�C�i�X�����ɂ��ĉ������B����ł��Ԃ��Ȃ��l�B�͂�������B ���x�m�����24���ŋS�d�t��

����ł��܂��}�V�ɂȂ����ق���

�Ȃ�ŋ������H

����������Y�ݏo�����Ƃ͂��Ȃ��킯�H

���܂̎���J���ȊO�Ɏ������@�͎R�قǂ��邼

��s�̓m�[���X�N�Ŗׂ��鏤�i����D���������

�i���ɂ��̎�̖��͏I���Ȃ��ȁB�����؋��Ƀ}�q���Ă邩��ȁB

�ł����͌l����������Ă���Ȃ��̂�

��s�͂ǂ�����Ėׂ���́H

�����ɍ����Ă邩����킯�Ȃ̂ŁA�Ԃ��Ȃ��z���o��̂͂��傤���Ȃ�����

����10���~�ȉ��̕����̂Ɏ��A�z�͊�Ȃ�

���ʋK���Ȃ�Ă܂������Ӗ��Ȃ������

�}�C�J�[���[���ȂA�ԂɊւ��Ȃ�ł��n�j

�R�������

�����݂̑��z���A��邢��s���Ƃ��̂܂�Ă���ƌ����Ă�

���[���̗����͂����

�c�ƃ}�������ăJ�[�h���[���̃m���}������

�q�ɂ́u���肢���܂��I�ǂ����Ă���������2���l��Ȃ��ƋA��Ȃ���ł��I���肢���܂��I�I�v

�x�X�ɋA��Ɓu�͂��H���O���������l�ꂽ��I�悭����ȏ�ԂŋA���ė���ꂽ�ȁI������o�����ė����I�I�v

����������ҋ��Z�Ɠ���

�N�\�݂����Ȏd���ł��B���߂܂���

>>81

���ȊǗ����ł������[�Y�ȓz��̂�������

���f�Șb����� >>59

�T�[�r�T�[�̂��Ƃł����˂��H

����Ȃ�˗��Ƃ͌����܂����

���蕥���Ă��܂���ł�

���Ȃ芄������݂����ł�

���z���炢���ȁH�悭������Ȃ����ǂ�

�܂�����ł��A�{���ɋ��̖����l����͉������ł���

���������������ċ��������邵��

�S������������Ă������ł��Ȃ� �E

�@�@�@���ꂪ�@�A�x�m�~�N�X�B�@��s�̗a�ݗ��͂ǂ�ǂ�ቺ���āA�f�t�����������@�i�������ԑw�̏��������ςłP�O�O���~�ȏ�

�זv�������R�B

��

�܂�

�}�C�i�X�����Ł@��������W�߂��J�l�̉^�p�悪�����̂ŁA

�����

���n�グ�o�u����

���T�����Ɓi���s�₪���悵�ā@�����݂��Ɓ@�c�������Ȃ荂�����āB�j

���{���َ����̋��Z�ɘa�ƃA�x�m�~�N�X�ō��o�����@�j��ň��̂W�X�R�W�c�B

������

�T�������@���s�₪�������ā@�A�R����v���~�X�@�Ȃǂ̃m�E�n�E�Ł@�K���̖Ԃ���蔲����

���@�I�Ɂ@�ƍ߂��@���X�Ɓ@���R�Ɓ@�J��L����B

�����@�u���b�N��Ƃ́@�s�₪�ŋ��@�`���B

�U���T�O�O�O���H�I���Ȕj�Y��������

���������Ď肽���̏����Ȃ̂��H

>>47

���������

�N��18%�҂���z������邩��

���ƐR���ɂ��� >>5

���̊Ԃɂ��s�s��s���������ăT������z���ɂ��ĂĂт����肾��

����v���Ȃ낤���� �܂��A���{�I�ȉ�����Ƃ��Ă͋`������ŃE�V�W�}����ƃi�j�����Z����ǂ܂��邱�Ƃ��ȁB

�_�����_�����I�؋��_�����I�������[�I

�s���߂����Z����{���ɂȂ����ɂ́A�}�C�i���o�[�ŊǗ������������

�ȒP�Ȃ̂ɂ��Ȃ�

�݂��Ȃ���u�݂��a��v�Œ@����݂��Ɓu�ߏ�Z���v�Œ@�����

���Z�@�ւɂ��Ă݂�u��́A�ǂ�������Č�����I�v�Ƃ�������

����s�̎P���ɂ�

�T���������邩��|���킟

>>88

����18%�͍������ǃO���[�]�[�������̍���25�`29.2����

������O�̂悤�ɂƂ��Ă�����18�����ƒႭ������ȁB �グ�Ăق������͏グ���A�グ�Ȃ��Ă������͏グ�āB

�����Ăق������͉������A�����Ȃ��Ă������͉����āB

������Ƃ����K�͂̒n��ł��ŋ߂͋��Z���i�̊J���������������

����ł��J�[�h���[���͔т̃^�l�Ƃ��Ă͂����낤��

�́A���x�m�����Ă�����ƑS�z�ԍς����̂ɁA

�ō��ٔ����o���Ƃ��ɂ͉ߕ��������Ɏ����ŏ��ŁB

�T�������͋��Ԃ�

>>93

������ő݂��Ηǂ��Ǝv���� >>93

�����ł��������̂Ɏ��s���������Ɏ������߂��鎖�����

�y������x�Ƒ݂��Ȃ��z���ꂾ���ŗǂ��̂ɁA�ٔ�������_�C���N�g���[���������肷�邩��@����� >>97

���ꂽ���ɂ������P��݂����Ƃ��A�J�̓��ɎP��݂��Ȃ� ��s���[����ᔻ����z�Ƌ�s�݂̑��a���ᔻ����z�������Έ�v���Ă�̂͏���

>>101

���x�m���������Ă���ƕԍς�����ʼnߕ��������������悤�Ƃ����玑�����Ȃ��Ȃ��o���Ă��ꂸ������̉ʂĂɉ�А������ē�����ꂽw

�O�S���~���p�@ �w�����[���͓���20�K�ŋ��̂Ȃ������ł������B

>>33

> ���l�̎��Ȕj�Y�\����������N�͂U���T�O�O�O����

>

> �@�l�Ȃ�Ɛю���ŃJ�l�̉^�p���ǂ��ɂ��Ȃ�Ȃ��������邯��

> �l�̍��z�Ǘ��Ŏ��Ȕj�Y�܂ōs����Ԃ���

> ��̉��������łǂ�ȃJ�l�̎g�������Ă��H

�����ė�����ƁA�o�čs�����̃o�����X�������ł��Ȃ��l����B

�ڂ̑O�ɂ�������A�����l���Ȃ��őS���g���Ă��܂��B

��Ӑ��E�ł́A���\�����B >>108

���x�m�ׂ͒ꂿ������ˁB�A�R���A�v���~�X�A���C�N�Ƃ��͋�s�P���ɂȂ���

�A�C�t���͋�s�P���ɂȂ�������ǐ����c���Ă�B >>5

���ʂ̌ڋq�ɑ��Ă�ATM�ŃJ�[�h���[���̍L���������肷�邩���

�d�Ԃ̒����T�����L���ň��Ă邵

�T�����̍L���ɏo���|�\�l�̓p�`���R���l�I������|�\�l���Ǝv���Ă� >>68

���͑�ʂɓ��₪������Ŕ������

���߂ɋ�s��ۂ͉^�p�悪�Ȃ� >>111

���O�܂Ŋ���ɔz���o�����肵�Ă�������v��I�Ȃ��̂��Ǝv���

���Y�S���B���đn�Ǝ҈ꑰ�͓��������ł��� >>11

����ő݂����̖����Ă̂͂�����ƁB

�����A�ŏI�I�ɂ݂͑��Ȃ���Ηǂ��b�ɂȂ�����鑤�̗��ꂪ�݂�剝�������̗Z�����`�A�Ȃ�Č���Ȃ���Ηǂ��b����B

�����Ƌɘ_�������Ό��i�ȏ��������������ړI���[���̂ݔ̔��\�ɂ��āA�l�̐������[���͑S�p���ׂ��b�B ���Ȕj�Y���Ă�5�N�ŗ�����������ĊÂ�����B

�ꐶ�����Ȃ��l�ɂ��āi�S�z�ԍς���܂Łj�A�����w�Z�Ŏ؋��͕|�����̂��Ƃ����Ƌ����t����ׂ��B

�ٌ�m���V���ȐH���Ԃ���T���Ă��ł��ˁI

>>116

�{���ɂ����B

5�N��ɏ��������������Ύ؋��͏o����悤�ɂȂ邾���ɂ��āA�ːЂȂǂ̎��ȗ����ɂ͐��U�j�Y�҂�����������ׂ��b���낤�ɂ˂��B ���Ȕj�Y�͉����������ł͂Ȃ�

�Ԃ��Ȃ��l�Ԃɑ݂������Z�@�ւ������̂���

���{�l�͔n�������炱��ȊȒP�ȗ�������킩���Ă��Ȃ�

��������肽�N�Z�ɓ��ݓ|���Ƃ�

����ȎЉ�̊Q���͎ˎE��������̂ɂˁO�O

�`�s�l�ł��������J�[�h���[����`�~�߂ė~����

���� ���� ���p���Ȃ��́A�����������̖ʓ|������

>>119

�����Ȕj�Y�͉����������ł͂Ȃ�

���Ԃ��Ȃ��l�Ԃɑ݂������Z�@�ւ������̂���

�����{�l�͔n�������炱��ȊȒP�ȗ�������킩���Ă��Ȃ�

>>120�ɉ������ӁB

�Ă��A���ȃ��X�����ǂ��̎�̃S�~�N�Y�E�o����悤�A�̐l���[�����i�͍��őS�p���Ă��ǂ���B �J�[�h���[���ɐe���݂₷�����O���č����Ń{�b�^�N��A�ł����T�����ɉ����t����

����ȏ������Ă�n�₪�����c���Ƃ��v����

�����n�斧����

�n�R�l��������������Ƃ����ċ����肽��A���q����w�������ꂵ���Ȃ邾��

���ꂪ�����ł��Ȃ��r������̃r�W�l�X

�Z���ƌ����͎̂��P���Ƃł͂Ȃ���

���X�N�Ɍ����������q�������Ƌ��Z�@�ւ͎���Ĕ���ȗ��v�Ă���

�ߑ�ȍ��킹��Ύ��Ȕj�Y�Ƃ�����i�Ń`�����ɏo����@�I�ی������

�Ԃ��Ȃ��Ȃ����瓰�X�Ɣj�Y�����܂�

���ꂪ���S�Ȏ��{��`�Љ

�T�����o�u���̍��̓e���rCM������������ȁB�ُ�Ȏ��ゾ������

�����ߕ������ԍσo�u��������Ȃ���

�ٌ�m�������T�������ȂȂ�Č���Ȃ����

�J�l�����Ȃ�����

�������璙������Ȃ�����B

�J�l�g�킹�����Ȃ��s��������B�{�P���{

���Ȕj�Y���}���������s���呹�����Ȃ��̂��H

���Ȕj�Y�n�j�Ȃ��܂����Ď��Ȕj�Y���������Ȃ���

>>116

�i�C�������߂�C���B�ނ�������������Ȃ��ł������炢�B

��������藧�Ăɕt�����鎄�I�Ȗ\�́A�l�|�͓O��I�ɒׂ� ��s���܂�ŎЉ�I�Ȗ�ڂ��͂����Ă��Ȃ�

>>24

���������������葱���͊�{�I�Ɏ����łł���

�������A����������K�v������

���̓l�b�g�����邵�A�f�l�ł����v�ł��� �^�o�R�A���N�U�A�p�`���R�A����ҋ��Z�A�K�����������Ȃ��Ă���

���̍����瑁���S�p���Ȃ��Ƃ����Ȃ�

�T�������ŋ���������݂��t���Ă�킯����Ȃ��A���Ǝ����I

����Ȃ���Ԃ��錩���݂��Ȃ��̂Ɏ��z�������I

���������z��Ɍ����ĕԍς��������ɂȂ��Ă����ʋC�œ������Ƃ��Ȃ��I

>>123

���x�m�ɑ���u���ҁv�Ƃ��ĕ��z����4���Ŏ�ł�

���ƕ��x�m�̘�H�ւ̐ŋ������߂���������������������������o�����B

�ō��ق��܂����x�m�������Ǝv�� >>119

����A���Ȕj�Y�͈���������

�f�����b�g����������

���ݓ|���̂���� �S�̂Ƃ��ĘV�l���V�Ԃ��߂̎؋�����D���Ȃ����ɁA

�l���؋�����̂͋����Ȃ���www

>>127

���x�m�_���T�[�Y

�n������Ă��H��ׂނ���

�����ǂ�����

�ق̂ق̃��[���ق̂ڂ̃��C�N�i����S�[���f���^�C����19�����O�ŗ����Ă����悤�ȁj

�͂��߂ẴA�R��

24����365���̃v���~�X

�����������H���[��

No���[���͈�T�ԋ����[���I�i�����g�ݍ���ԗ֕ԍϋZ���������j ��s�͐\�����ݎ��̏���R���̎��ɂ����l�M�p���̒������ĂȂ�����A���̊Ԃɂ����Ђ��Z�����āA���ؓ��z�������ĂĂ��F���ł��ĂȂ��B����I�Ɏؓ��z�̒��������Ȃ��ƂˁB

���܂ł����ƌ�����`�ō���X�[�p�[�z���C�g������N���W�b�g�J�[�h�̈ꖇ�����ˁ[��

�����R�c�R�c��邵���Ȃ�

�����͒��������Ȃ����ǁA�c�ɂƂ�����̑��z�̒��������̃X�[�p�[�z���C�g������

�J�[�h��点�Ă��ꂽ��Ȃ�ڂł��ʔ̂Ƃ��Ŏg���̂�

�N���͒ʔ̂ɗ���l��������

>>128

�������Ɩ@���炱�����A�V�����ߕ������͂قƂ�ǔ������Ă��Ȃ��͂�

�ߋ��̉ߕ������A�ߋ��̌_��p���ɂ�鍂�����_��p�����̐l�A��@�ŋ��A���ꂭ�炢�H >>142

�N���W�b�g�J�[�h�����ĂȂ��l�̂��߂Ƀf�r�b�g�J�[�h������ >>102

���ݓ|���z���������̂����z���Ă̋����B

���P���Ƃ���Ȃ�����A���X�N�������ݏo�ɂ͍�����������̂�������O�B ��鑤����肠�邯�ǂ�

�N���P�W���������炻��Ȃɍ����Ȃ��ł���

���P�W�Ȃ������ǁA�Ƃ��������͐H���������@�P�O�O�~�V���b�v

�Œጻ�����ł�����͈̂������B�ł���

�R���r�j�A�^�o�R���A�~�]�̂܂܊y�Ȑ������Ă���Δj�Y����͓̂��R

�����Ɛߖĉ䖝���Đ�������t�ɒ����ł��鎞��

�ݏo�斳�����炱���Ȃ�킯����A�ƊE���p�����낤

���ɒn��Ȃv��Ȃ���

>>136

��s�����ɏ���ɋ��U�荞��ň����Ԍo������u���Ԃ��I�v�Ƃ��������ꒃ�ȕ��@���H�ɂ���w >>137

�Ђǂ��ȂƎv�������ǁA������O�����B

�n�Ǝ҂������w���̂�����A��ЂȂ���n�ƎҌl�Ƃ͕ʐl�����́B

��Ђ��Ԃꂽ�Ƃ��āA������Ђ����犔���̉��l�������Ȃ�̂��ӔC����B

�n�Ǝ҂̕s�@�s�ׂ��ĂȂ�Εʂ����ǁA����Ȃ̓���̂͂킩���Ă邱�Ƃ����B >>131

���̏����Ȃ�݂��o���I�b�P�[����w

���������Ӗ��Ȃ畐�x�m�Ƃ����c���ėǂ������B

�A�z���@�̋~�ςƂ��A>>1�݂����Ȓ�Ă��邩�炱���������������ǂ�����Ȃ�A����B ���A���ɍ����Ă���l�������┼�N��ɋ��ɍ����Ă��Ȃ��ۏ͂Ȃ�����ȁ[

>>143

�O���[�]�[�������p�~�ȍ~�Ɏ肽�l�͉ߕ������������Ȃ��� >>146

����ȓz�͂P�W�����̋������Ă܂ŋ��Ȃ�Ȃ��������Ɛߖĉ䖝���Đ�������� >>142

�g�ѓd�b�����w���ŃN���W�b�g�q�X�g���[�\�z�\ >>1

���X�A��s���̂����݂�������ȁB �����d���p�Ƃ��đ���s���z���ɒu�����B���Ғʂ�̎d�������Ă���Ă��H

��s���A�R����C�N���P���Ɏ��߂����_�ł����Ȃ�Ǝv���Ă���

>>5

���������݂��܂��������

�����������Ƃ��� >>140

No���[���͍ŏ��ǂ��ȂƎv�������ǁA���x���������Ă�1�����Ԃ͎�Ă��炤�̂����ʂłƂ����X�ƓI�O��̐������ꂽ����A

�{����1�T�Ԉȓ��ŕԋp���Ă�����2�x�ڂŁA���������g�����͍���ƒ��ړd�b���ċ�s��ꂽ���ɑ���̗��p�\��͂��邩�ǂ������@��t�@�蕷���ꂽ�̂�

�����œd�b���Ă���ȗ��g���ĂȂ���B >>150

����A���x�m�͑����ǂ��Ȃ�������B

�J���ł����Ȃ����ǁA���I�Ȗ\�́A�l�|���g��Ȃ��ƈێ��ł��Ȃ������B

���I�Ȗ\�͂�l�|���g��Ȃ����Ă��Ƃ́A

�W�X�ƍٔ����g���č����������Ƃ����Ď�藧�Ă���Ă��ƂŁA

���ꂶ�Ⴢ�g���Ƃ�̂͌������r�W�l�X���f���ł͂Ȃ����� �肽��Ԃ��Ȃ�

������O

�������n��

���Ȕj�Y�Ȃ�Ă���Ȃ�

�O��������̑���ɍ����Ȃ��ٔF���Ėׂ������Ă��

�܂荑�����ǂ��Ȃ낤�ƒ��ǂ���s�����������ł���

�g���R���q�̃C����CM�����[�߂�

����_���Ċ��㈫���z�g���Ă��

����������������Ȃ��A���[�f���郈�[�f�[�Ȃ�

�ǂ��������v�R(�P���P)�m

���v����˂���A�����Â炭�Ē������I

�`������ŁA������Ƃ����̋�������Ƃ��������A�ǂ����B������Ƃ����Ƃ̎q�Ȃ�s�v�ł�

���[�łȂ��Ƃ̎q�������A�K�v

>>161

�Ж�������������Ǎ��͊؍��ŋ��݂�����Ă�� ��s�ɗa�������Ƃ̋������ŏ���ݒ肵�悤��B

��̓����ăJ�l��Ԃ��Ƃ����l��������������������

��s����100���~��ăr�b�g�R�C�������Ă�����5000�{�ɂȂ��Ă邩��N��18%�����Ă��]�T����

���{�l���Ĕn���������Ȃ��낤��

>>117

�ꕔ�ٌ̕�m�́A�������̑��k�ɂ����˗��҂Ƀl�b�g�ŋ�s�J�[�h���[����点�āA

���̎ؓ����𒅎���ɂ��č������葱���ɓ����Ă���B >>142

���̎�����������Ȃ����A�����������炠���Ă���������������̓N���J�����Ȃ����A��点�郁���b�g�������B

����I�ɕԂ���A�e���������A���Ȃ�ł���Ȓ������L��̂Ƀ��[���Ƃ�����i��~������H�Ă̂��݂��葤�̎v�l�B

����ȑw�͏Z��[����ԃ��[���̕��łǂ���w >>144 �f�r�b�g�J�[�h���Ďg���鏊���Ȃ��Ȃ��H >>50

���������b�����Ă��A������Ƃ͂킩���A�ȒP�Ɍ����Ă�����Ėʓ|��������B

�����A���������ԓx�������錴�����Ă̂��ꐶ�킩��x���B >>56

���̏��A�i���Ȃ����ۂ�������B �`�s�l�Ŗ���@�؋��{�^�����f�t�H�ŕ\��������̂�߂�

>>160

�킴�킴���������̋��������z�{�Ƃ��Ďx�����Ƃ����Zw��������

�s�M�S�Ȑl�͂����Ȃ�J�[�h��~�ɂ���S��w

����No���[���ŏ펞�؋���ԂɂȂ�Ƌl�݈����O�A�ĂȘb�� >>171

�p���x�����݂����̂ɑΉ����ĂȂ����Ƒ������Ljꊇ�x�����Ȃ�N���J�Ɠ����悤�Ɏg����� >>168 ����ȏ�肢�b�����L������F����Ă��w �R�͂������ >>127

����������

�S��MAX��ē��ݓ|����

���������Ă邵w >>20

�ق�Ƃ���ww

���������T�����Ɏ���o�����Ǝ��́A�ƌv�����{�I�Ɍ������ׂ����F�i����ԁj�M���Ȃ̂�

��s���������Ă��Ȃ��瑱���Ă�Ǝv���A������������̋K�������͓O�ꂷ��ׂ��Ǝv�� >>171

�f�r�b�g�͎g����Ƃ��낪�������̂Ƃ��Ⴄ���ȁB

J-Debit�͂����ǁB >>176 ���Ⴀ���͌��\�g���鏊�����Ȃ����ˁB�I�C�����f�r�b�g�����Ă�3�N���炢�O�͖w�ǎg�����������B

�N���1080�~�|����f�r�b�g�J�[�h���������玫�߂����B 6��5000�l���Ă����v���c��d�g��

����͖{���ɑ�ꎟ���{�����̈��{�����O�b�W���u����

>>181

���͋�s��VISA�f�r�b�g�AJCB�f�r�b�g�̐�`�������Ă邩��� ���Ȕj�Y�̓f�����b�g��������

��>>70

�����̎��s�ł��������̂Ɂy��藧�āz���鎖������

��>>104

���������Ŏ��s���Ă��N����藧�ĂȂ�Ă��Ȃ�

�����ɍ��㓊�����邩�ǂ����̔��f�ޗ��Ƀ}�C�i�X�]�����t������

������(����)�̎��ȐӔC�Ȃ̂Ɏ�藧�Ă�������Ă鎖���Ԉ���Ă� ���F��s�����݂��Ȃ���C���Ȃ�B

����ҋ��Z���̂܂܋�s���g���������B

�f�r�b�g�����ƃX�}�z�̌p���x�����Ɏg����Ƃ����₵�Ăق�����

�N���J�x�����̂Ƃ���������A�N���J�����̎������炷��ƑI����������

�l�b�g�̔������̓f�r�b�h�g���ď�����

�C�O����f�r�b�h�߂����ᕁ�y���Ă�̂ɁA���{�͂܂��C�}�C�`�Ȃ�

���z���������ǁA�Ԃ��Ȃ��z�ɑ݂��z�����߂Ȃ�

�u�����p�͌v��I�Ɂv

�v��I�ɂł���l�̓J�[�h���[�����g��Ȃ�

>>53

�S�ۂ�����q�ɂ�1���ł��݂����낗����

�����P�O���Ŏ��z�͍ŏ����瓥�ݓ|���C���낗������ >>178

���Ȕj�Y���ē�����Ȃ������� �u��������������Ȃ��Ȃ�����A�J�[�h���[���Ŏ�Ă�肭�肷��̂��X�}�[�g�I�v

����Ȋ����̂b�l���o���o������Ă����オ�������ȁB

�ł����Ȕj�Y����z�́u��鎞�����Â��炵�₪���āv���ċ������͐���

����Ⴛ�����땁�ʁE�E�E�Ƃ����v����

>>146

�����킗��������

���̂���z�قǂ�����Ȃ���

��s�͗D�njڋq���ǂ�ǂ��Ă��邩���

�C�V���݂Ȃ��ɖ��؋���Ђ������Ă���͎̂���

��s�Ƃ̍Đ��ɂ�

�@��������鎞�萔�������

�A�N�Ԍ����Ǘ�����3000�~��������

�BATM�̎��ԊO�萔�����ɂ���

�����Ƃ����ǃI���I�����\�o�łɂȂ���̂��� >>187

�N���J���Ȃ����āA�ǂ��ɐ\������Œf��ꂽ�̂��m�肽���� >>53

�S�ۂ������č��z���������Ȃ�K�p���Ă���B�S�ۂ��Ȃ��A

���ʂɓ����Ă���̂ɒ������ł����A�Ԃ�Ƃ��Ȃǂ̗��R���Ȃ��A

�������̋������悤�Ȏ҂́A�ԍς��Ȃ����X�N�������B

������������ċ�����ݒ肷����瓖�R >>1

�������ȁA�J�[�h���[��������5��7000������B

����͂���ǁA���\�l�Ɉ�l���A���邢�͂���ȏ�̊�����

�V��ɂ͂���Ă���Ċ������ˁH �ŋ��ƈ���Ĉꉞ���@�g�D������

�[����Ԃ��C���Ȃ��悤�ȓz�ɂ��^�ʖڂɋ�������������z�ɂ���藧�Ă͈ꏏ�ł���

���̕��^�ʖڂȓz���������������Ƃ����ϓ_����݂�ƈŋ��������ǂ��Ǝv��

>>193

��s�̌����萔���y�єN�Ԉێ���͑O���牴���v���Ă����B

�����������Ȏ��Y�̕ی삪��s�̐��藧���Ȃ���A

�{�ƑS���Ƃ����Ȃ�A�����Ǝ���Ă����̂��{����ˁB

���͂Ƃɂ����o���������������炢�������ɂȂ邵�A�ƍ߂ɂ�

���ʓI�ɂ͉��S���鎖�ɂ��Ȃ邵�A�x�������Ȃ�Ė�̕�����Ȃ�

���Y�����鎖�ɂȂ��Ă���n���B

���O��A�Ƃ̏���100�~�ʂł������Ă�����ԈႢ�Ȃ��E�����낤��

���Ŏ����ō���������ɓ����Ă��鐔���~�͖Y���H�ƁB ������đS���o�b�N��

���Ԃƕ����Ă����̗��v

���Ȃ��z�A�z���������w

���z�͖ڐ�̎������l�����Ȃ��A�o�Jw

�}�C�i�X�����ŗ���

�A�x�m�~�N�X�听�������I

���X�g�����ꂽ�玸�ƕی������܂ł܂��Ƃ��Ȏd����T��

����������Ȃ���Η������čȎq�͉ł̎��ƂɋA��

�����Ď����͌x������}���V�����̊Ǘ��l�A���|���A�^�N�V�[�^�]��Ȃǂ̒�ӐE��

�ׁX�ƐH���Ă�������

���E�Ȃ�đ��܂�����_������

>>201

��߂Ă����s���ǂ�ǂ�|�Y����

���\�L�̋��Z���Q�ɂȂ��Ă��O�̗a�����S�ăp�[�ɂȂ邼 >>179

���������Γ��c�S��Ƃ����؋����ꂵ�������͂���Ȃ��Ƃ������Ă��ȁA

�l���������鎞�A�����̂��߂Ƃ��������R�ł͂��߂ŁA

�V�тɍs�������Ȃ��A�Ƃ������炢���Ԃ������Ȃ̂ő݂��Ă������̂��A�Ƃ�����ȁB �����������@�ŋ߂݂�H�@�T�����Ȃǂ�H��̔�����l�����E�E�E

>>196

�E�ɓx�z�ɒ�����ĂāA�i�v�ɗ����݂̂������Ă�z

�E�K�v���Ȃ��̂ɁA�s���ɂ��肢����ăJ�[�h���[����炳���0�~�̂܂g��Ȃ��l

���̗��ɂ������B

�K�v�Ȏ��Ɏ�āA�����o������ԍς��Ă�l�����邯�� �u�J�l�v����Ԗׂ���u���i�v������

�T�����̎��Ƃ��p������������

��s�ɃJ�[�h���[���������Ȃ��悤�ɖ@�K�����K�v����

��s�̃J�[�h���[���ɂ�����ҋ��Z�Ɠ����@����K�p�ł���悤�ɂ��đ��ʋK������������ނ��Ƃ���Ȃ���

��s�𑍗ʋK���̑ΏۊO�ɂ����̂����������̊ԈႢ�Ȃ̂�����A����𐳂���������

���O��a���҂���0.000�`%�̗����ŋ����W�߂āA

�`�������J�[��15%�ő݂��t���邾���̊ȒP�Ȃ��d���B

�����Z���A�֎~�ɂȂ��Ă��

�s���Α��J�l���o�ăL�^�[�@�ɂ͂Ȃ��

��s�ǂ�����ĉ҂��̂���

��s�Í����シ���Ђ�

>>206

�����Ȃ̂��[�B

�Ƃ������Ƃ́A5��7000���̖w�ǂ�

���x�ɒ���t���Ă���߂����̐l�B�ɂ������Ă��Ƃ��B >>100

�ŋ߁A�J�[�h��낤�Ƃ���ƃ��{�������X�e���X�̂悤�ɂ�������t���Ă�̂������Ȃ����B�������肾��B >>169

�؋��������u�ٌ�m��p�����͎c���Ƃ��v���������tw 2�~�����Ȃ��R�X�g��

���ɂł���1���Ƃ��ɂł��鍼�\w

��s���{���̎d�������Ȃ��ŃT�����Ɏ���o����

>>169

��Ȃ��Ƃ���킯�ˁ[����A�z�� >>214

�`�������J�[w

���]�ԑ��ƃX��w >>169

�C�Ӑ����̏ꍇ�A�����������Ă����葱������A����Ȏ����ĎĂ������ɔj�]���Ĕj�Y�▯���Đ������ł��Ȃ��Ȃ�

�j�Y�▯���Đ��̏ꍇ�A����Ȃ��Ƃ�����ٔ�����Ǎ��l�A�Đ��ψ����猃�����{���邩��A���킯�Ȃ�

�Ȃ̂ŁA>>169�̓f�^�����Ƃ������ƂɂȂ�܂� �Ȃ�̂��߂ɏ���ҋ��Z�Ƒg��ł�Ǝv����

�ł��t���Ă������悤�ɂ���H

����ҋ��Z�͖��O�ɋ�s����������A��Ă����l�����Ė�����H

���Ȕj�Y�͍��҂������Ǝv��

�Ԃ���\�͂���l�ɂ����݂��ĂȂ��͂�

���ƁA������O�����ǁA���O��10���Ƃ�����ꂽ�Ǝ҂ɁA�����ɔC�Ӑ����������Ƃ���������A

���\�I����ꂾ�I�Ɠ{��o�����낤��

>>212

���ꂾ���͐�ɔ�����������A��s������K���Ƃ������o������ł��傤

�ނ��ړI���[���͑��ʋK���O�ɂ��Ȃ��ƁA��s�ŏZ��[���g�߂Ȃ��Ȃ邩�炻���͎d���Ȃ�

�ł��P�Ȃ�J�[�h���[���܂Ŕ͈͊O�Ȃ͓̂�Ƃ��� �����s�����ĂȂɂ���

�����̓R���s���[�^�ł�����

�ڗ������ł��Ȃ���

8���팸�ł����Ȃ���

�������n���ȂقǓs��������

�킵��͋�s���ۗL���z�����ƃL���s�^���ł��y������

>>230

�������̃T�����ŋꂵ�ސl�B�ɋ����̈�����s���[���ł܂Ƃ߂ĕԍς����܂��傤�Ƃ����~�ύ�̂��߁A�Ƃ�������w

���܂Ƃ߃��[���͎؋��ԍς��y�ɂ��邽�߂̂��̂�����T�����̎����Ƃ͕ʂɂ��Ƃ��ĂˁA��w ����s���ĐϋɓI�Ƀ��[�����߂Ă������

�K�v�ȏ�ɋ���݂��悤�ɂ��Ă�

����͊ۓ���������Ƃ����b���O�ɕ�������

�����Ȃ�

>>1

���p�̌����A���Ԃ��ƃI���^�킗 >>234

�؍����������Ă܂��܂������ɂ��炵�Ȃ��Ȃ���������w

�Ȃ����H

�N���J�Ƃ����[���Ƃ��ō����̑������p���N���O�������Ƃ�w 1.�N���J���

�@����5000�|�C���g�����

2.���{�ɂ���

�@�|�C���g���]���ɂ��Ďx�����y

�Ƃ��낪

3.���̊Ԃɂ��c��100��

4.�J�[�h���[������

�@�Ȃ��R������邭�����Ƃ���ꂻ��

����1�Ŋy�V�J�[�h����ă��{���ĂȂ��B

�y�V���烁�[���ŁA���{��J�[�h���[����

���U��������

>>241

���Ȃ݂Ƀ��{�����ɂ��Ďx�����z���N���J�g�}�b�N�X�ɐݒ肵�Ă����Η����ꊇ�����Ɠ����ɂȂ�B

�N���J�|�C���g�Î��L��N�������̏��Z

�N���q�X�̈����͒m���

���͂���Ă��Ȃ� �ꊇ���[�� �U�}�[�~��

�ł������J�[�h���[��

�S�~�N�Y�ɓV�������Ă��

�N���[�Y�A�b�v����ł���Ă���

��s�������J�[�h���[����

�R�����T�����Ǝ҂ŁA�x�����s�\���̕ۏ�

�T���_���ƎҁA���ۂ͕ی��Řd��

����ŋ�s�͐R�����ɂ�����Ƃ���

��]�ł���Ă邩��A

���Ȕj�Y�������ς��ł�d�g�݂���

LinePay�ł��Ă���A�J�[�h�߂����ᐮ��������

LinePay�Ō��ςł��Ȃ��z�͊y�V�������ł������ł������Ȃ̂̓��t�[VISA�ɂ��Ă�B

���܂ɃI���R�ŕK�v�Ȃ����ǎ��т��邽�߂ɃL���b�V���O���Ă�B

>>242

����������������

���肪�Ƃ�

�Q�l�ɂȂ��� �����s�͗����┲�������̏���

�Ԃ��Ȃ��Ȃ�����T�����̐ӔC�ʼn������

���Ȕj�Y���Ă�����̂̓T�����ŋ�s�͑S������Ȃ��d�g��

�\�����͋�s���݂��Ă���̂ő��ʋK���Ȃ��݂�����

���{�̋�s���Ė{���ɂ����ǂ��g�D���Ǝv����B

�J��グ�����^�̕ԍς�����ˁB�܂Ƃ߂����ł�������ق���������B�܂��ŁB

>>242

���{�����̓J�[�h��Ђɂ���Ăǂ̎��_���痘����������̂��Ⴄ����

�ꊇ�����Ɠ������ɕ����Ă�������������J�[�h��ЂƂ�����Ȃ��J�[�h��Ђ����� �����Ƌ����������B10%�ȏ�̋����Ƃ�Ƃ��{�b�^�N������

>>148

���A�Ȕƍߍs�ׂ������o���Ă܂Ŏ؋�����l�Ԃ̃N�Y��i�삷�鎩�̎�҂̖������Hw >>38

���{���_���ɂȂ����̂͋��{���t������Ă��Ƃ��킩��� ��s���p������ȁA�s�v�Ȃ�n��Ƃ�

>>246

������l�������Ă����̂ōŋ߂͕ԍώ萔���Ƃ���

���q���݂̋����Ƃ�������邩�璍��

���ɃJ�[�h��Б�����u���{�ł����x�z�グ��Η��q���܂����v

���Č����Ă���ꍇ�͑��� ���͂킩��ǁA

��s�̃J�[�h���[���͔͐̂N���P�O�p�[�Z���g�Ă��ǂ������B

����ł��A���{�����ɂ���ƌ��\�ԍς���ς������B

>>248

�T�����P���ɂ����̂��ݕt�Ƃ�����̃m�E�n�E�������葁�����m�ɂ��邽�߂�����w

���ƌl���w

��s�n�ȊO�̂��̑����Z�Ƃ������Ă���؋��҂̃f�[�^

��������p�o����悤��w ���đ��ʋK���Ȃ�Ă��������

����ҋ��Z���^�[�Q�b�g�ŋ�s�J�[�h���[���̓X���[�B

�܂������X�����ז@���ȁB

��s�J�[�h���[���̋�s�J�[���ĉ��H(�L�E�ցE�M)

>>255

���\�t�Ƃ�����������

���{����ǐS�I�Ȋ�Ƃ͏��������� >>250

�y�V�J�[�h�͒��ߓ����痘���̂������J�[�h��Ђ�����

���I�����ɂ���z�͊�{�I�ɃA�t�H

���ɂ̓L�����y�[���ł��炤�|�C���g�Ǝx���������̌v�Z����

���炤�|�C���g���x�������������Ȃ����Ă��錫���̂����邯�ǂ� ���O�炪���S�ے�����Ōl�ɋ���݂��Ă݂����

�܂��T�����R���ϑ��͐���������

�T�����̐R���m�E�n�E�̕�����Ȃ���ǂ��Z�����ł���Ɍ��܂��Ă��

�����݂������킯�����݂��߂��Ĕj�Y����ԑ�����

���ݓ|���M���M�����U�߂�̂��������̂ł��邩���

���̎��Ȕj�Y����SNS�ł̌��h�̂��߁H

�O�Hufj�̓A�R��

�O��Z�F�̓v���~�X

�݂��ق̓I���R

���̂̓T��������

���{�����ő�����Ƃ��A�g������S���������ĂȂ���

��肭�g�����Ȃ��Η����قڕ��킸�ɁA�|�C���g���{�ł������v���X�ɂȂ��

���̎d�g�݂��킩���z�͒m��Ȃ�

�؋��Ƃ͖����Ō��S�ȉƌv���c�߂��l�Ԃɓ������^���đ݂��܂����Ĕj�]������͖̂��Ƃ������邪

���X�؋��Ȃ̂���z�͂ǂ������Ă��؋������Ȃ�

�K���������Ď��z�͎��

�_���_���؋�

��C�Ɏ�ăp���N�����ق����{�l�̂��߂ł������

�C���[�W�������ǒǂ����܂ꂽ���҂ɂƂ��Ĕj�Y�͋~���������

�ǂ�ǂ�j�Y�����ق����ǂ����

����ɕԂ����Ƃ��邩������ƈ����Ȃ�

���{�l�͂����Ƃ����Ǝ�y�ɔj�Y���ׂ�

�C�y�ɔj�Y���鎖�ŋ�s�݂͑��|�������đ݂��Ȃ��Ȃ��

���p��������

�N���Ԃ����A�z�炵��

>>30

�g�ё�����Ƀu���b�N���肷��y�������炵���� �����A����ɂԂ��ƈŋ�=�\�͒c����绂��āA�x�@�l���܂��u�R�E�C�L�V�e�C�{�E�����N�_���K�[�v���Ċ����ŋ��萺�グ�邼w

������Ă��邯�ǁA�����Ȃ�Z���z�������āA���ߗZ������Ԃ��ƌ����Ă��Ԃ��Ȃ���

���ꂱ�����Ȕj�Y�܂������炾��

�K�����Ē��ߕt������A�]�v�Ɏ��Ȕj�Y�҂������邩���߂Ă���

��s��ATM�ŋ����낷�Ɩ���u�J�[�h���[���̈ē���\�����܂����H�v���ďo�Ă��ăE�U��

���{�ƕ����̎d�g�݂��悭�m��Ȃ����\�Ŏ؋��͕|���Ǝv���Ă�`�L��������

����u�������v�������Ă�̂ɂ������\������ăC����

��s�ɗZ���̑��k�s������n��̃T��������d�b�������Ă����

�����ؖ����o����Ɨ�����I���������

�O�ɋ߂Ă�����Ђ͂Ƃ����Ɏ��߂Ă��܂��āA���̓A���o�C�g������Ȃ�

����ҋ��Z�Ȃ�Ăقڍݓ�

�܂����s���ݓ��Ǝ��g��ł���Ƃ������Ƃ�

�s���Y���Y�ɒ�����Ă̎؋��ȊO�͂������Ȃ�

>>222

�D�NJ�Ƃقǂ킴�킴��s�������Ȃ����Ȃ�������

��s��������̂͊�Ȃ���Ђ������� �����J���o�Ă���������

�Ⴂ�q���w�[�L�Ńc�P������

�m����������

�����Ȃ��Ȃ��Ă�c�C�[�g����

���낵��[

����̂����ŋ�s���{�ƂŖׂ����Ȃ�����J�[�h���[���̗��v�͔���������

���̋�s�̉҂��̒����P���Ɏ��߂����T�����̃V�X�e�����Z

�ߕ��������č��ł��������Ă�́H

>>280

�ǂ����̒ʔ̕����i��ґw�����j�����̂��̃Y�o���u�c�P�����v�Ƃ�����ĂȂ������H >>280

ZOZO�^�E���̃c�P���������o�C���ăX�������Ă���

�u1�~�������ĂȂ��̂ɕ����͂��v����YAHOO�j���[�X�Ƀ����^

����I�������� >>283

�Â��_��p�����̐l�������甭�����Ă���

�������Ɩ@�{�s�Ȍ�̌_��Ȃ�ߕ������͔������Ă��Ȃ�

�ŋ��͕� ��������s�J�[�h�̕��͒��ߑݕt�ΏۊO�������Ƃ́E�E�E

�P�P���̈�Y�H�@�N��N�̐ӔC��E�E�E

>>281

���܂ō��̋����ŗ��v�o���Ă����̂��A�}�C�i�X�����łł��Ȃ��Ȃ��������

�ǂ����Ȃ烁�K�o���N�͎��Њ����p���ď��p�~�ɂ����

�z�����o����ōςނ� >>283

��s�J�[�h���[���́A�����������Ƃ����Ă����������@��������A������ߕ����Ȃ������Ȃ�

�������ŕԍϊz�̈��k���ł��Ȃ�����A�Ԃ��Ȃ��Ȃ����玩�Ȕj�Y�̓������Ȃ��� >>289

�܁A��s�͈�s�����Ȕj�Y���Ă����̋�s�ŗD�ǂȎ�����Ă���A

�������ŃJ�[�h�����������邩��� �Ɩ��𑼂̋Ǝ҂ɔ�������d������

�������̎d���݂�������

���Ƃɂ͂�������������̎d���ő��Ƃ̋����ҋ��Ȃ̂�

��x���Ȕj�Y������ƂT�N�Ԃ̓J�[�h�͍��Ȃ��A���L�̃u���b�N���X�g���쐬����Ă��邩��

���ł����Ȃ��B

�T�N����Ƃ܂����邯�ǁA���Ȕj�Y�͈ꐶ�Ɉ�x�����������͎��ʂ܂Œǂ����B

�����A��x�u���b�N���X�g�ɍڂ��Ă��܂��Ă���̂ŁA�T�N���Ă������J�[�h�͍��Ȃ��Ƃ�

�v�����ǂˁB

�����ŁA�݂�Ȉŋ��ɗ���āA�^�R������t���邱�ƂɂȂ�B

>>1

���Z�ɘa�Œ�����Ȃ̂Ɉ��{�����}�������݂���e�F���Ă邩���

���c���}�C�i�X�������X�ɐi�߂Ȃ��̂��A�x�m�~�N�X�������҂�H�����ɂ��邾���̐����Ă킩�� �J�[�h���[�������ԍς����ŏI���킯���������A��z�ȊO�ɓ����ꂵ�Ȃ����猸��Ȃ���A���݉�Ђ̒Z�������ƕς��Ȃ��̂ɁA�������܈������������(�L-�t-)-3

�肻�Ȃ͕��ʂ̃L���b�V���J�[�h�Ƀ��[���@�\�t���Ă��āA�������Ƃ��ȂǂŃ}�C�i�X�ɂȂ�Ǝ����I�ɑݕt����V�X�e��(�M�E�ցE�L)

>>294

�}�W�J���N���u�Ȃ�A���邢�́c�b�I

����������ǂ����j�]������������w

���̃A���b�N�X���v���y�C�h�J�[�h�݂����ɐ�U�荞�݂ɂ���ΐM�p���ᑮ���ɂ��N���J���s���Ă����Ƃ�w �܂��p���N�����{�̂����ɂ��Ă�̂�

>>299

�������������H

�����ݕt�_��H

�����Ƀ��[���Z�b�g���ăL���b�V���J�[�h�ŋ��肽��c���s���ł������������Ƃ��\�i�؋��ɂȂ�w�j��������

����������c���h����

�Ɛg�҂��a�C��P�K�ŋً}���@���Č����ɓ����o���Ȃ��A�݂����Ȏ��ԂɑΉ��ł���w

�܂������U�������ɂ��Ƃ����A�܂Ƃ܂�������a���Ă�����������Ȃ�w �ߕ������ĕٌ�m�~�σV�X�e������

���߂Ă̕��͂R�������������ł��āA�̂̃T�����Ɠ����������B

�o�u���̍ė��I�i���͋A�ǂ��Ӗ��ł͂Ȃ��j

>>303

���̎��Ɏؓ��o������z�����P�ʂȂ�叟���ɏo����K���ɂȂꂻ���c �ł��T�������݂̐R���ň��������Ŏ���Ȃ炨������ˁH

�̂�29%�Ŏ�Ă��w�Ȗ�

�����12�����炾�������J�[�h���[���̑����R���ɋK�������ł���H

���Ȕj�Y������؋������Ȃ邩�炢����Ȃ��́H

�T�����̖��͍��������Ɍ������旧��

��Ă�l�����E��ƍ߂ɒǂ����܂�鎖�������B

��s����؋����ĕԂ��Ȃ��Ȃ������玩�Ȕj�Y�E�E�E�E�Ȃ�

���a�Ȍ��i�Ȃ�Ȃ��́H

�K�������Ă���s�͂���ȃI�C�V�C���Ƃ͖������瑦���������Ȃ��ł���B�������͋K������ƌ����Ă�12���H�܂łɌڋq�l���ɕK���ɂȂ邩

>>308

��x���Ȕj�Y����l�́A���Ȕj�Y��������Ƃ����đS���Ȑ������c�߂�킯����Ȃ�

�قƂ�ǂ̏ꍇ�A�܂��؋����Ȃ��Ɛ����ł��Ȃ��悤�Ȑl��������

���ꂪ���Ȕj�Y����ƍX�Ɏ؋��ł��Ȃ��Ȃ邱�ƂŁA�ŋ��Ɉ��ՂɎ���o���₷���Ȃ�

���ꂪ���Љ�I���͂̎������ɂȂ�

���������Ή������ׂ���݂����Ɏv�����������ǁA�������̃p�^�[���������̂Ő��ۂŎ~�߂悤���Ă��Ƃ��� >>290

>�܁A��s�͈�s�����Ȕj�Y���Ă����̋�s�ŗD�ǂȎ�����Ă���A

>�������ŃJ�[�h�����������邩��ȁB

��s�ō��s���s�i�j�Y�A�������A��ʕٍϓ��j������

�S����s�l�M�p���Z���^�[�iKSC�j��5�N�ԋL�^���c��B

��s�����łȂ��M���E�_�������������Ă�����@�ւȂ̂ŁA

��ʂɋ��Z�@�ւƌ����鏊����͋��͎���Ȃ��B

���Ȃ݂ɁA�����������̏��͑��̍����M�p���@�ւł���CIC�AJICC�Ƃ�

CRIN��ʂ��ċ��L�����̂ŁA��{�I�ɃN���W�b�g�J�[�h�⊄���̔����g���Ȃ��Ȃ�B �L�����l���X�[���̑��ƎЈ�����

�S���J���P�[�ˁ[����@���ׂĂ̓N���q�X��

�f�t�����������ɂڂ肷���j�Y���邾�낱�ꂶ��

>>306 ����14.5���Ő̂̔����̋����Ȃ킯���B ���O�炪�A�S���A���疜�A���������Ă邨�������Ȃ炢�����ǁA

���J�[�h���[���̂����b�ɂȂ邩������Ȃ��̂ɒ@���ɕK���Ȃ̂͂Ȃ�ŁH

>>315

�Ȃ�Ȃ�����@�A�e�N�V�A�h�P�`������ >>315

�t�ɕ������ǁA�J�[�h���[���̂����b�ɂȂ�Ȃ��Ⴂ���Ȃ��P�[�X���ċ�̓I�ɂǂ������Ȃ́H ��s�̎ЗL�Ԃ��h���[���ɂȂ������Ƃ�����

�I�����C�������Ă��ꂽ��������

���R�[�f�B���O�_�C�G�b�g�݂����Ȍ��ʂ����

�����ɑ����f����邩��A����̂��C���ɂȂ�

�L�����ău���[���邱�Ƃ�����

�ߕ����u�[���ɂȂ�O�ɂ������ƊC�O���S�������x�m

>>315

���[��B

�ǂ����̖@����������CM���ɂ��ƁA�ߕ������Ԋ҂̕��ς���P�O�O���~�Ƃ��B

������ĕ������������q��Ԃ��Ė���Ă��ˁH�݂�Ȃǂ��T�����������Ă�悗 �T�����n�����㕜��

�݂��o�����z�ߋ��ō��˔j����

��s�͂��ẴT�����q��p�`���J�X�Ƃ��̃M�����u���[��H���r�炵�Ă���������B�ׂ��̂��߂Ƃ͂����A��Ȃ�����

>>321

�V�[�b�@�o�ωĂ���Ă�̂� >>310

�̂̓��~������ĂĂ��A�x�@�͖����s����Ŏ�����������������A

��P�O�N�O�ɑ���ɂȂ��ă��~���͔ƍߔF��B�ƍ߂���������̂��̂������ƂȂ�

���{���܂߂ĕԍϕs�v�ƂȂ����B

���̂��������荡�A���~������Ă�l�͌������Ă��邵�A�m��Ȃ��l�ɂ͂Ȃ��Ȃ��݂��Ă���Ȃ��悗���� >>315

����c���ʂɍ���2������j�R���̎��Y�ۗL�c���̕��ϒl�͍����Ǝv����

���݂����ɐe����҂ŁA�o�C�g�E�����Ɛ����ŏ��{����������Ƃ܂ł͍s���Ȃ����ǁA���ʂɕ��ϓI�Ȏ��Y�E�����ȏ�͂���Ǝv�� �����������������������Ȃ��Ȃ邾��

���ۏo���@�����ŃT�����̐R����������������

���̎�̗Z���͏����̂����Ɏ�Ԃ������邩��

���O�炪�v���قǂׂ͖���Ȃ�

����a���ŗa���Ă��N1%�ɂ������Ȃ��̂�

�N��10%�̍������Ŏ���?

���߂���v��I�ɓ��ݓ|������̓z����

��Ȃ�����

�y�V�J�[�h����������

���V�鋞��

�ۏؐ��x��ے肷��悤�Ș_���͂������Ȃ��̂�

�݂��Ȃ��Ȃ�����A��s����ŋ��֍s�������ʼn����ɂȂ��

�g�̏�ŃC�L��

�Ƃ����ƌP����邾������

�i�C�������͂��Ȃ̂ɂȖ������Ă˂���

>>332

�i�C���������قǃJ�[�h�j�Y�͑�����

�Ȃ������Ă����Ə������i�C�������l�ɐ��������킹�悤�Ƃ��邩��B �݂͖݉�����

�Ԃ��Ȃ��؋������悤�ȓz�����邩���藧�ĉ����K�v�ɂȂ邵

������������݂��Ă������݂����܂��K�v

���̐��E�͂��ꂢ���Ƃ����ł͉��Ȃ�

�\�ʂ͐a�m�ʂ��Ă���Ă鎖�̓��N�U�Ɠ���

����Ƃ��h�����q��Ђɂ���

����s������ҋ��Z���q��Ђɂ��Ă�

�U�����炯�̖@��

��s���}�C�i�X�����ŋꂵ���̂�

�������Ă邾���ŗǂ���������Ƃ͈Ⴄ

���\�m�~�N�X�ɂ���ċ������������ċ�s�̌o�c���ꂵ���Ȃ�������

�J�[�h���[���Ȃ�Ă��̂܂ł��Ȃ��Ƃ����Ȃ��Ȃ��Ă�

���{������

����͂˂Ɏア���ɍs�������

����́`�@�����Ă��Ȃ��@���`��������Ă����ˁ`

>>308

���Ȕj�Y���Ă��ƐӂƂ͌�����B >>320

�ߕ������i�ׂŖׂ�������f���o���Ȃ�����Ȃ�Ȃ��Ȃ�������v��|�Y�œ����o�����̂�H ���{�����Ƃ��܂��ŋ������������Ɏ~�߂Ƃ�

���Ȕj�Y���ĉ������Ă������̂��H

�P�Ȕj�Y����Ǝ؋��͂ł��Ȃ��̂��H

�J�[�h���[���͕n�R�l�p�̃Z�[�t�e�B�l�b�g����

���������l���{���ɑ���

�����ɋK�����悤�Ƃ���l�͌������A�w�ҁA�l���o�������Ȃ��l������

>>1

�������s�J�[�h���[��

��y����]�A���Ȕj�Y

����������������������������������������������������

����ҋ��Z�i�Z���̏����͔N����3����1�ȉ��j�Ȃ̂�����s�͋K���ΏۊO

����̋��Z�ɘa�ɂ���s�o�c�̋ꋫ

�}�C�i�X�����ɂȂ�O���������ŋ�s�����v��������̂����ɓ���Ȃ��Ă��Ă���

����Ȓ��Ōl���[�����P�̑傫�ȉ����@������

�Ȃ��Ȃ痘���₪���Ɍ���

�n����s�̏ꍇ�͍ŋ߂́i�ݕt���j�̐L�т��������A��������

>>346

���̒ʂ�

�K�v�Ƃ���l�����邩�����l������

���v�����邩�狟��������

���ꂪ���{��`

���{��`�ɓ�������������ł�ˁ[�� >>1

�������s�J�[�h���[��

��y����]�A���Ȕj�Y

����������������������������������������������������

��s�̋ƊE�c�̂͂��̖��ɂ��Ą�����������������������

�J�[�h���[���e�s�̋Ɩ��ɂ��Ă͈ꕔ�s���������������̂ł͂Ȃ���

�e�s���ƊE���ł̐\�����킹�ɂƂ��đΉ��������Ȃ��Ă���

�E�ߏ�Ȏ����̒��ӊ��N

�E�ԍϔ\�͂̊m�F�Ȃǂɓw�߂�悤�ɋ��߂�

�i�肽�l���ǂ�Ȃɋꂵ�݂Ȃ���Ԃ������Ă��܂��܂���j�Ǝv���̂ł���ΒZ���I�ȗ��v���������グ�₷���Ɩ�����s�J�[�h���[��

>>1

�������s�J�[�h���[��

��y����]�A���Ȕj�Y

����������������������������������������������������

�l���[���̖ڕW�B�������l�Ԃ���ԕ\�������Ƃ���������������

�F�A���ɕ������Ŋ撣���Ă���

100���~��10�l�ɑ݂��āA1�l�|���̂͑S�R�Ⴄ

���{�͓��{�������ƃo�u���o�ςɂ���I

���{�͓��{�ł����Ɠ��{�̓������g�債��I

���{�͓��{�ł����Ɠ��{�̋��Z�̋K�����ɘa����I

���{�͓��{�ł����Ɠ��{�̋�s�J�[�h���[���E���{�̏���ҋ��Z���g�債��I

>>1

�������s�J�[�h���[��

��y����]�A���Ȕj�Y

����������������������������������������������������

�݂��|��̃��X�N�����Ȃ��Ȃ�킯������

���A�Z��[����1%��ł����

�ƂȂ��Ă���Ƃ�͂�

10���߂�����������J�[�h���[�����ǂ����Ă���͂ɂȂ�

��ʂ̊�ƗZ���͌��Z���������莑�Y�ׂ�����̂�������Ԃ�������

�l���[���͎��������f���邱�Ƃ���Ȃ�

�ۏ؉�Ђɓ�����A�ۏ؉�Ђ��S������Ă����

�݂��|��Ă��A�������͈������A�ۏ؉�ЂɑS�������t������

�����]�X�Ƃ����Ȃ��s�ł͂Ȃ�

�o�J�݂����ȃ}�C�i�X��������ŋ�s��ǂ��l�߂Ă���{��ӂ߂�

���{���x�����Ă�z�͎�����ӂ߂�

���������A�؍����Ȃ��Ȃ��ė��Ă���̂��H

��s����Ƃ͎�Ă���Ȃ����A��Ă���Ă��������X�Y���̗܂����Ȃ��B

�@�@�@�@�@�J�[�h���[���Ȃ�����P�S���ł����z����R���邵�A���X�N���ۏ؉�Њۓ����o���邗����

�ۏ؉�Ёi�����T�����j����������ۏؗ������Ėׂ����Ă���B�݂��|�ꃊ�X�N���ߋ��̖c��ȃf�[�^�[����Z�o����

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@��ɖׂ���l�ɂ��Ă���B

����ҁi���l�j�������͋�s�Ȃ������Ȃ��Ǝv���Ă��̂ɁA����ă��b�L�`�`�`�I�I

�@�@�@�@�@�@�@�@�@�@�@�@�@�Ԃ��Ȃ��Ȃ����玩�Ȕj�Y�ŖƐӁI�I

�ٌ�m�A�i�@���m�����N�����Ȕj�Y�����������ŖZ�����I�����A���ꂾ���ĔѐH���邗����

�N�������Ă���̂��ȁH�H�H�H�H

�Ȃ�ŃR�s�y�N���N���Ă�́H

��s�̎��H

>>345

���Ȕj�Y���Ă��ŋ�����Ȃ�؋��ł����Ȃ����H

���Ȕj�Y���Ă��؋��̖ƐӂƂ͌�����B >>351

>���{�̋�s�J�[�h���[���E���{�̏���ҋ��Z���g�債��

�ǂ���������Ō����Ă�̂��m��B

�g�債�����ʂ��T�u�v���C�����Ȃ킯�ŁB >>321

����A�S���~�肽��N���q��15���~�ŗǂ��̂�29���~�x�����Ă������

���z14���~

���̌_������N���������̕S���~�̉ߕ�����

���������ς���������N��5���̗��q����悹���Đ������Ă��ǂ���A�Ƃ���w

������킴�Ə\�N�߂��ٔ��N�����Ȃ��l������w �N�������ĂȂ�����

���Z���͗]�v�Ȏ��X���i��

���̛����āu���ݶ�v�̓��������邺

SMBC�i���������O��Z�F��s�j�ɓd�b������u�͂��v���~�X�ł��v���ĕ��ʂɌ��������www

>>1

�N���[�Y�A�b�v���� �u��s�Q�� �L�������ҋ��Z�v

@YouTube

@YouTube

���{���ǂ�ǂ@�n�тɂȂ��Ă�

@YouTube

@YouTube

2�� �g���R���q CM �O��Z�F��s �J�[�h���[�� �u�싅�v�u�h�~�m�|���v

����ҋ��Z�͈�̑O�́u�T�����v�ƌĂ�Љ�I�ȃC���[�W���悢���̂ł͂Ȃ������B

���ł͋�s�̎P���ɓ���

�A�C�h����o�D���N�p�����e���rCM�������ʋ@�ւ̎ԓ��L�����X�I�ɓW�J

��������C���[�W������B

�ƊE���̃A�R���͎O�HUFJ

@YouTube

@YouTube

���C�N�͐V����s

�v���~�X�ƃ��r�b�g�͎O��Z�F �O��Z�F��ATM�������čs���Ă݂��

�A�R���̖��l�_��@�����Ȃ��ĉ��x��������

>>359

��[�A����Ȃ��ȁH

�������܂��A���{�P�O�O���~�łV�N���Ăǂ��_���V�Ȃ�����Ȃ̂��悗 �l����50�`100�����炢���Z���̖ڈ����Ǝv������

���ꂭ�炢�̂������H�ʂł��Ȃ������Ȃ��z��������

����Ⴂ�낢����͋N������

>>337

�t�@�C�g���` �ꊇ�[�I �������������Ј��ɂ�������݂��t���ď������オ��

>>345

�܂Ƃ��ȏ�����͓�x�Ǝ�邱�Ƃ��ł��Ȃ��Ȃ�B �������[���݂��o���s�ɂ���H

���������O���[�]�[���̓P�p�ő��d���҂����������Ƃ����̂�

�N18���͍��̒�����s��ɂ����Ė��炩�ɍ�������

�h��s����l�ւ̎؋���

�قڑS�Ăɂ͂Ђǂ����������B

��������̂قڑS�z�́A

�ŏI�I�ɂ͗����Ƌ��ɋ�s�ɕԍς����B

�������A������s���S�ʉ݂�݂��A

���Ƌ�s�����[���Œʉ݂𑝂₷�ƁA

�}�l�[�T�v���C����o��̂͌����������B

�����ԍϗp�̋��͂ǂ��ɂ���̂��낤�H

����͂ǂ��ɂ����݂��Ȃ��B

�悭�l����Ƌ����̘b���B

��s����̕��z�́A

���ʂ�����̑S�z����ɒ����Ă���B

�����ԍς̂��ߎ肽���̕ԍϗp��

�V���ɋ��ނ̂ŁA

�o�ς͏�ɃC���t���ɂȂ�B

���w�I�ɂ́A���s���s�Ɣj�Y�̓V�X�e���̈ꕔ���B

������A�b�܂�Ȃ��l�X�͏�ɎЉ�ɑ��݂���B

�C�X���Q�[���Ɏ��Ă��āA

���y���~�܂邽�тɒN�����R���Ƃ����B

���ꂪ�ړI���B

�l�̉��l���Y�́A��s�֊m���Ɉړ]�����B

�Ƃ̃��[���������Ȃ��ƁA��s���Ƃ���邩�炾�B

�����������s���s�́A�����������x�̂�����

�s���ł��邾���łȂ��A

��s����̎؋��͌��X���݂��Ȃ������B

�����m��Ɨ]�v�ɕ������B�h

�����c�@�C�g�K�C�X�g�A�f���_��(2008)���

�J�[�h���[�����Ď�����z�̏����������Α����قNj�������������

���߂Ēm�����Ƃ���������

>>1

�A�x�m�~�N�X�Œ������オ�������������H

�S���R����Ȃ��� >>1

�ƊE���̃A�R���́i�O�HUFJ�j

���C�N�́i�V����s�j

�v���~�X�ƃ��r�b�g�́i�O��Z�F�j

����ҋ��Z�͈�̑O�́u�T�����v�ƌĂ�Љ�I�ȃC���[�W���悢���̂ł͂Ȃ������B

���ł͋�s�̎P���ɓ���

�A�C�h����o�D���N�p�����e���rCM�������ʋ@�ւ̎ԓ��L�����X�I�ɓW�J

��������C���[�W������B >>363

���x�m��CM�ɓ����l�C�����������c�L�I�Ƃ������D���g���Ă����B

�^������א쒼���Ƃ������D���g���Ă����Ƃ�����������ȁB �v��Ȃ��z�ɖׂ�������̂��匙��������A�������j�R�j�R��������������

���{�̎��������ŁA�ׂꂻ���Ȏ��͍����ɂ���Ԃɕ�������������Ȃ������s����

�Ί�ŃL���b�V���J�[�h��A�؋������Y���č��\���ċ��݂��o�������炪��ԊQ��

�����Ă��̂�����{�������鍼�\���{�A�V���[�v�Ⓦ�ł͌��E���ŁA�l��s�F�ɂ�����Z���ɂ͐��{������������������

����ǂ�������Ȃ�������������������������

>>372

�펯����

�M�p�̒Ⴂ�l�Ԃ́A���������ł����؋����ł��Ȃ�

������O 18%���ĂȂ���ȁB�ߕ��������������Ȃ��B

>>365

�S���~������29���Ŏ��ƌ��z�\���~���炢�ԍς������N�ԂŏI���w

���ɍ����Ă���z���P�����\���~�|���ƕԂ���Ȃ�w

�������}���邽�߂ɋ����S�z�ԍς��ă`���r�`���r�����Đ����A�Ƃ������p�^�[�������B

����������Ȃ�Z����~����ė]���̃T�����Ŏ���ꂵ�����w ��������Ă��Ŏv���̂�

���ꂩ���蒍�ӂ��Ȃ��Ⴂ���Ȃ��̂́A18�`35�̎�N�w�̃J�[�h�j�Y���o����

�����J���Ƃ�ZOZOTOWN�Ƃ��A�}�]���̕��y�ŁA�ȒP�ɂ������҂��邯�ǁA�����ɊȒP�ɏ�����o����悤�ɂȂ���

�����Ȃ�ƁA�w�⎩�Ȓb�B��ӂ��Đg�̏�ɍ���Ȃ����Ƃ���������̂���ҁA����20��O���͗v����

�J�[�h�R���̍��ڂɁA������ɔ����āu�e�̔N���v���lj����Ƃ��A�Ǝv���B

�l���[���͑����A�����ቺ�ŗa���c���ቺ�A���������

�����p��������?

�s�Ǎ������ɏ����Ă���������A

���x�͓���̋����ቺ�ɂ�銔���������V�t�g�ɋ�s�͑���ɂ���Ȃ��Ȃ����B

����̎O�d��s�Ƒ�O��s�̍��������������A������s�̑��݉��l�͖�����B

���ׂĂ̓}�C�i�X�����Ȃ�ăL�`�K�C���������Ă���{������

�}�C�i�X�����ŋ�s�͎��v���������č����݂������Ȃ��Ƃ����Ȃ��Ȃ���

����~���琔����ă`�����ς���Ȃ�ł���

������Ƃ������ݑ�Ƃ��f�[�g��Ƃ����ȁH

�����Ȃ��̂��ґ�������A�܂��������ƂȂ�؋���

>>294

7�N�o�߂���܂����Ȕj�Y�ł���� �N���J�����Ď؋��������

�݂�ȉ�������؋����Ă邾��

�؋����Ȃ��Ȃ�����o�ς͉���

�ǂ������w���؋��Ȃ�Ă���H�s�v�c�Ŏd���Ȃ��B

���[���⏧�w���������āB

>>366

�m�荇���̃��N�U������Ɍ��킹����ʐl��29���̃T�����ŎO�S���~�肽��l���I���A����

���Z�S���~��Ė����ԍ� >>373

���ޗ���ȊO�̔�p�͑S���{�b�^�N�������Ő�ɔF�߂Ȃ������~�ł����B

��s���낤�Ƌ��݂����낤�ƁA���P���Ƃ���Ȃ�����Ԏ����ƓP�ނ��܂��悗 �j�r�b�A�b�h�b�A�i�h�b�b�̘b�������̂ŁA���łɁB

���{�ɂ́u�w��M�p���@�ցv��3����A�K�������@���ɂ������@�ւ��킩���B

�j�r�b�F��s�܂��͖@�߂ɂ���ċ�s�Ɠ����������Z�@�ցA���{�W���Z�@�ցA�M�p�ۏ؋���@�Ɋ�Â��Đݗ����ꂽ�M�p�ۏ؋��

�b�h�b�F�����̔��@����ё��Ɩ@�Ɋ�Â����̂ŁA���X�͊����̔��E�N���W�b�g��Ќn�̏��@��

�i�h�b�b�F���Ɩ@�Ɋ�Â����̂ŁA���X�͏���ҋ��Z�i�����鏤�H���[���A�X���Z�j�n�̏��@��

��s���A�R���A�A�C�t��������荞�̂́A�����@�̈Ⴂ��l���̗��p�̌��i���ɂ����́B

�N���W�b�g�J�[�h���ɂƂ�ƁA�N���W�b�g�@�\�͊����̔��@�A�L���b�V���O�@�\�͑��Ɩ@�Ɋ�Â����̂�

��s�����ڃN���W�b�g�J�[�h�Ɩ�������ƂȂ�ƐF�X�ʓ|�Ȃ̂ŁA�q��Ђł���N���W�b�g��ЂɔC���Ă���̂����ʁB

���Ȃ݂ɁA�q��Ђ�����Ƃ����ăN���W�b�g�J�[�h�\���ɓ������čs�����b�h�b�A�i�h�b�b�̐M�p����

�e��Ђł����s�ɓ`���Ă͂����Ȃ����A��s�̑��̗^�M���f�Ɏg���̂��m�f�B

�J�[�h���[���ɂ��Ă������悤�Ȃ��̂ŁA�J�[�h���[���R���ɂ������ċ�s�͂b�h�b�A�i�h�b�b�̑��ʋK���Ώۑݏo����

�擾�ł��Ȃ��̂Łi�����\�Ȃ͎̂��̏���j�A�b�h�b�A�i�h�b�b�̏����t���Ɏ���ۏ؉�Ёi�N���W�b�g��Г��j��

�ۏ؈˗����āA�ۏؗ����ăJ�[�h���[���Z�����s���Ă���B

�ۏ؉�Ђ���s�̊ŔŎ����I�Ɏ��������̃J�[�h���[���Z�����s����̂ŁA����ɏ���Ă���B

�܂��A�����Ӗ��ł������Ӗ��ł���s�ƃN���W�b�g��Ђ�����������̊W�������킯�B

�J�[�h���[����K�v�łȂ��l��A���K���o�����[�Y�Ȑl�ɂ܂Ŏ������鏤�@�͐����ǂ����Ǝv�����A

�������C�ɍi��ƁA�ǂ����Ă������K�v�Ȑl��

�O�̏��@�ւɉ������Ă��Ȃ��i�����ł��Ȃ��A�ƌ������������m���H�j�ŋ��Z�ɗ����̂͊m���Ȃ킯�ŁE�E�E

����Ȃ��Ƃ����A�������ƌi�C�����ă[�������������������ق����������Ǝv�������E�E�E

>>187

18-20���炢�ɍ���Ă����Ȃ��ƁA���������āA�N���W�b�g�R���͂˂���炵���B >>376

���K�o���N�̕s�Ǎ������ɐŋ��O���~���炢�g��ꂽ��Ȃ����ȁH >>391

�o�J�`�����n��s�ɋ��o�����̂ɂ́A�ڂ���яo���悗����������������������������������������

�����}�͊O���U�v�ŋ��d�߂ŏ�������Ȃ������������������������������������������������������� �}�X�S�~�ƍٔ����͋�s�ɂ͎㍘�������w

���A�ł̕�e��1�疜�~�؋����Ă���ǁA�ǂ��ɂ��Ȃ�Ȃ����ȁH

>>390

�g�ѓd�b���w������ΎO�\��ł��N���q�X�C�s�͏o���� >>389

���_����

���܂ł��}�C�i�X��������Ă閳�\���{�͂������Ǝ��߂� ����ȏ�ԂŃJ�W�m��낤���ă��o�C��

�؍��݂����ɃJ�W�m�̋ߏ��Ɏ�����T����ATM��

��������̂��\�z�ł����

>>395

���O�̓}�C�i�X�����ŋ�s�̎��v���������Ă邱�Ƃ��m���̂�

���̃X���ɏ������߂郌�x���̐l�Ԃ���˂��� >>53

�s���Y�S�ۂ���Ƌ��������� �E�`�̗�����10���łP���A��������m�Ŏ肽��́c����

���z�̎؋�����l�͊�{�I�ɂ͋����������ɂȂ낤�Ƃ��W���Ȃ��B�؋�����l�̉������͊m����

�j�Y���邩��B

�t�������ł悭�J�[�h���[����炳��邪�͂������̓��ɃV�����b�_�[�ɂ�����

>>398

�ق�Ƃ���Ȃ�

���̏�ԂŃp�`���R�p�~���đ���ɃJ�W�m�������A�s�s���ł̓���E��������������Ǝv���B

���ꂪ�v���ŋ���E�Z�{�ؕӂ�ɁA�ԈႢ�Ȃ��N���W�b�g�J�[�h���Ȃ��Ɠ���Ȃ��悤�ɂ���n�悪�o�Ă���Ǝv��

�v����ɋ����Z�{�̊X���̂��̂��Q�[�g�V�e�B������\�������� >>390

������80��̔k�����C�I���ɔ����s���Ă���

���U���ɖ������C�I���J�[�h��炳��Ă����B

���x�z30���~���������ǂ�

�N���q�X�Ȃ��N���̂ݎ̉Ǖw�ł�

�J�[�h��Ђɂ����Ă��B >>382

�͂��͂��A�x�K�[�A�x�K�[ ���{�̓A�����J�قǃN���q�X���邳���ˁ[�����

>>400

�H�H

��s�����N�������ҁH

�����グ�����...���[�������҂̓A�b�v�A�b�v�ɂȂ�܂��悗 ��J�[�h���[����舵���ĂȂ��Ƃ����ė]���̐M�O������Ƃ������Ȃ菬�����Ƃ����炢����

>>1

���{�͎R���g�̋��ɔԂƌq���肪�����ł���H

���₻���������Z�@�ւȂl�����������邽�߂ɑ��݂������

>>407�@>>409

���ܓ��₪����Ă�}�C�i�X�������Ă͕̂��ʂ̏�Ԃ���Ȃ�

�i�C������������Z�ɘa���Ă邾���ŁA������o���헪���K�v�ɂȂ�

�A�����J�͂��łɗ��グ�J�n���Ă�

�[��������������O�Ǝv���Ă邨�O�͓���������

����Ń}�C�i�X���������܂ł���߂��Ȃ����{�͖��\

���\�m�~�N�X�͎��s

����̓A�x�K�[�Ƃ����������b����Ȃ����� ���K�o���N�ł��������R��t���ăJ�[�h���[����点�悤�Ƃ�����

�l�g�E���͔n���Ȃ���o�σX���ɏ������ނȂ�

�Ȃ��Ȃ�

�u�A�x�K�[�v���Č����A���{�ᔻ�����ł���Ǝv���Ă�̂��l�g�E����

�܂Ƃ��ɔ��_�ł��Ȃ��n���̂�����

�u�T���͒s�������Ă���

�����炩

>>405�Ō����Ă�N���W�b�g�J�[�h���Ă̂́A�N�����͊܂܂�Ȃ���

���̏ŃJ�W�m�������A����E�Z�{�E�\�Q���ӂ�͔N���L���̃J�[�h�����Ă�l��������Ȃ���ԂɂȂ�̂͌����Ă�

�\�͒c�W�̐l�����̕Ӎl���Ƃ��Ȃ��Ƒ����܂����Ǝv�����ǂˁB

�����B�Ƌ�s�̗��v�D�悷�邠�܂�A�t�ɃQ�[�g�V�e�B��������o�ς̎i�܂�̂̓A�����J���ؖ����Ă邾�낤�� �ȂK���ɗ��R�������āA�܂��O���[�������������ĉߕ��������������炢����

�l�g�E���͒r�������Ă���

�����炩

>>406

�N���҂͍�����

����I�Ɉ��z�̎��������邩��M�p�x�����̂� �������+3%�ʂłł��Ȃ����̂Ȃ̂���

���[�����Ă܂ŗ~�������̖���

��҂ɂ������Ȃ�����˂����g��Ȃ����ƂɊ���܂���

>>397

���{�̐����S�ے肵�Ă���킯�ł͂Ȃ��̂����˂��E�E�E

�܂��A�[����������p�����Ă��A�l����E�ݔ��������̎��v������オ��Ȃ���

�����㏸�Ȃ��Ȃ��킯�ŁE�E�E

�����Ȃ��E�U�����A��͂�����o�����K�v�Ȃ�ł��B

�����A�s�v�Ȕ����m�Ƃ�����Ȃ��������H�Ƃ�����Ȃ����āA�����ɘA�������⏕���I�Ȃ��̂��K�v�B

�Ⴆ�A���ÏZ����w������ۂɃ��t�H�[���������݂ŏZ��[����g�ޏꍇ�A

���t�H�[�������̈ꕔ�⏕�Ɨ����̈ꕔ�⋋�Ƃ��H

���ÏZ��s��̊�������i�߂������̎{��ɂ����v���邵�A

�{���ɏZ��w�����K�v�Ȍl�ɂƂ��Ă��擾��p��������S�̌y���ɂ��Ȃ�B

�Z��[�����p�҂��������s���������A���t�H�[���Ǝ҂����R�d���͑�����B

�]���ɕt�����Ĉ��z�Ǝ҂�Ɠd�A�C���e���A�������v���������܂��B 10���~�A100���~���ƃV�r�A�Ȃ̂ɐ��疜�~�A�����~���ƓK���ȋ�s

�o�ς𗝉��ł��Ȃ��u�T�����A�x�K�[�A�x�K�[�Ə�����~����Ǝv���Ă�

���������u�T���͑����������ăJ�[�h���[�����Ȃ��ɉ��ł��̃X���ɂ����

>>422

����I�Ɉ��̎����Ő�����s�����Ă���̂��ă��o���Ȃ��H ���c�����̑n�Ǝ҂̈��c�P���Y�̏������{��ǂ�ł݂�ƁA�Ȃ�قǂȂ��ƁA

�؋����āA������������l�͐g�ɐ��݂邱�Ƃ������B

���R�A�����ߋ��A�����������邩��ˁB

�Ό����~���̒��ɐ�����ƌ����B

�܂�A����ɋ߁A������1���~���Ȃ����Ƃ����P���ȋ����Ȃ��A

�ǂ�ȂɎ��������Ȃ��낤�ƁA����A���������Ȃ��Ȃ�����A����ɗ�߂ƁB

����ƁA�F�X�ƍH�v���邱�ƂɂȂ�A�~���䖝���邱�ƂɂȂ�B

�K���ɂȂ��������Ȃ�A�����U���ɂ��������Ȃ��Ȃ�A�x����Ȃ��Ȃ�B

������ł���A�����������Ă���t�ɐS�ɗ]�T���o�Ă���B

�i�����o����B

�����������Ȃ����Ƃ͍߂Ȃ̂��Ƃ���A�����B

���������ǂ��납�A�؋����邱�Ƃ͓z��ɂȂ鎖�Ȃ̂��ƁB

�u���̒��͋����v�ƌ�����A�{�̃^�C�g���ɂӂ��킵���A�����̈������̓N�w�ŁA

�����Ӗ��̎�K�z���ĈӖ�����Ȃ��āA�����Ӗ��ł̎�K�z�̊��߂��Ċ����B

�Ό����~�Ȃ�āA����ӂꂽ�l����������A�y�������������A�Ȃ��c�����̑n�Ǝ҂��A���ꂾ���������Ƃ������t�B

�m���ɑ���������āA���������Ă�l�������A

�J�l�Ŏ��s���Ă�l�́A��������������Ȃ��l�������B

>>425

���̂܂܂������o���Ȃ��ō��������Ĕj�]����� >>426

�s���s���ɂȂ����m�l�������Ă���

�u500���Ƃ��̎؋����Ă���Ƃ��͌������������A�ꉭ����������҂��D�����Ȃ�v�ƁE�E�E �o�ς𗝉��ł��Ȃ��l�g�E�����u�T���p���N�Ə�����~����Ǝv���Ă�

���������l�g�E���͑����������ăJ�[�h���[�����Ȃ��ɉ��ł��̃X���ɂ����

>>428

���z�i�����j���Ⴂ�����i�j�]�҂Ȃ�Ȃ��H �J�[�h���[�������O��

�N���W�b�g�J�[�h��L�����p���ċ����������ł��ߖ܂��傤�B

�܂��͎����̎����Ă���N���W�b�g�J�[�h�̒��ߓ��ƈ������Ƃ�����c�����邱�ƁB�����̃J�[�h�������Ă���ꍇ�͈������Ƃ������x���Ȃ�J�[�h���g�����ƁB

���ꂾ���ōő�Q�T�������x�̋������ߖ�ł��܂��B�܂����ߓ����߂��ꍇ�͕K�v�s���Ȃ��̂������A����ȊO�̂��̂͒��ߓ��ȍ~�ɔ����悤�ɂ��܂��傤�B���ꂾ���Ŏ������ς��P�������т܂��B

�{�[�i�X�o�Ȃ��l���A�{�[�i�X�ꊇ�����͖��������萔���Ō��ς��ő�7�������炢�x��邩��g����ꍇ�͐ϋɓI�Ɏg�����ƁB

�J�[�h�ɂ���Ďg����X�Ǝg���Ȃ��X�����邵�A�ꖜ�~�Ƃ��ܐ�~�ȏサ���g���Ȃ��ꍇ������̂Ŏ��O�ɂ悭���ׂĂ������ƁB

�ŁA�{�[�i�X���Ɏx�������W�����邪�A������e�x�������ɂ��̃{�[�i�X�ł��̂܂ܕ������A�ēx���{�ɑg�ݓ���镨�ɕ����Ė����Ȃ��{�[�i�X�������邱�ƁB

�{�[�i�X�Q�����o����ꍇ�����邪�A����͍ŏ��ɋ����萔�����R�`�T���ŌŒ肵�Ă邩�炩�Ȃ�l�̒��镨���ē~�̖�P�N�|���ĔN�Q�������玑���J����y�B

����������12�����{��V�����{���ƃN���W�b�g���Ԃ��P�N���邩������N���͂R�`�T����艺����v�Z�ɂȂ�͂��B���z�Ń{�[�i�X�������g���Ȃ��ꍇ�͕K�������̂�����Ȃ��Q���ɂ��邱�ƁB

�Ȃ�ł�����ł����{�����ɂ���͍̂��z�̋������������đ��Ȃ��ǁA�ǂ����Ă��~���������艿�̉��������Ƃ��Ŕ����Ă����炻�̃`�����X�����Ƀ��{�����𗘗p���Ĕ����܂��傤�B

���ƃ��{�������l�����Ă����ɂȂ�ꍇ�A�Ⴆ�Ώ���ł��オ��O�ɒ�������ł��邾�����������Ƃ������{������ϋɓI�ɗ��p���ׂ��ł��傤�B

���{�����𗘗p���鎞�̒��ӓ_�́A�������ł����璼���P���P�ʂŌJ�グ�ԍς��邱�Ƃł��B���̂悤�ɋ����̍������{���������Ɋ��p����ɂ߂Ă����ɂȂ�܂��B

>>398

�{�ݓ��ɋ�s�R�[�i�[�ł���ł���

�J�W�m�͍����A�p�`���R���ɂ�����ɂ��邵 ���z���n��������ǂ����悤���Ȃ�

�ԍόv�悪�Ȃ����z�Ȃ炷���ɑ��d���҂���

>>421

�`�����A�a��邩�瑃�ɋA��A�킩�����ȁH �������ɕ�����̂͂������ǂ������Z���ł��Ȃ��Ȃ���

����̈�Ԃ̎d���͕����̈���

���������܂܂��ᐭ���łĂȂ��Ȃ���

>>435

�D��������̂����i�ɏ����������Ȃ��̂Ɩ��f�����邽�߁c >>437

�u���̏����ɏ��Ă���S�z�ꊇ�ԍς��o����I�v

�u���Ɛ���~�Ńr�b�O�E�F�[�u������I�v

�u�S���[�X�����邩��L��������I�v >>436

�p�`�⋣�n�ꂩ��P���������c

�J�W�m���ɂ��ݒu���Ȃ��������� >>441

�m�h�����������ĂȂ��ƌ������Ώ����邪

�Ė{�y�܂œ͂��h�b�a�l�����Ă�Ƙb�������ɉ�����̂Ɠ��� >>441

�������̐l�̑���͒����l�̕x�T�w�̑̂̈ꕔ�ɂȂ��Ă�̂�����

�c >>439

�܂��ݓ����A�E�H���i�S�~�ʉ݁j��邩��c���A��B�ȁH �Z�����ăi���{�̋�s���݂��a�肵�ď���ҋ��Z�ɋ����������ăJ�[�h���[�������Ă�����

��x���ׂĂ̋�s�Ԃ��������ǂ���

���ǁA�����Ɩڐ��Ō����

������O�����ǁA�������킯�̂킩��Ȃ���Ƃ���ɂȂ�͍̂����B

����������Ƃ���ɂȂ�ƁA���R�Ƃ��đ��Ƃł��p���I�Ȕz�����͖���Ȃ��Ȃ邵�A�����͒Ⴂ�܂܁A���܂��Ɉבւ͗���������

�ƂȂ�ƑS���ɂƂ���ɂ܂���

�{���ɊC�O�Ɉ����z�����A���Ƃ̒��ł��g�b�v���x���̈ꗬ��Ƃ̏W�܂���ETF�ɂ̂ݓ������邩�A������i���Ȃ��Ȃ�B

�����Ȃ�Ƒ��X�x�݂̕��i�݁A����Ɉꗬ��Ƃ����ƌ��т������߂āA������̍��c��������Ƃ��炯�ɂȂ�B

�����������o�Ϗ�Ԃ̈����Ɉ�ԍv������̂��A�j�Y�҂̑����ɂ�鎡���̈����Ȃ�

�d�v�Ȃ̂́A��x�ł�����������������A�������ɏ�Ԃɖ߂��̂�5�N�ȏ�͂�����

���̂ւ����Ă����Ɗ��������c�B

>>451

�݂��Ăق�����Ƃ͂����ς������

�����Z�����Ăق������Ă�����Ƃ͐M��������S���������Ȃ̂�

�����̂قƂ�ǂ��R���Ă�

���S�p�C�́u���K�v�̂Ȃ��v��ƂɗZ�����悤�Ƃ��肵�Ă��邩��

�ǂ�����Ă���Ȃ���� >>454

���{�ɗ���ł����ƌi�C�ǂ����Ă��炦�H

���������s������݂��邾�낤 >>430

���͔j�]�Ƃ����V�i���I���ӊO�ƂȂ������肷��E�E�E

���{�̍��͂قڑS�ʂ������ň����Ă���Ƃ������E�I�ɂ��H�L�ȑ��݂ł���A

�������݂͂��̑�������₪�����s�ꂩ��z���グ�Ă���ł��B

������āA���͍��ɕ����������u���v���u���i����j�v�ɕ����Ă���ŁA

���̊ԂɐV�K���s���Ă��鍑�i��Ɏ؊��j�́A�Œ��ꒃ�����N�[�|�����[�g�Ŕ��s���Ă��܂��B

�Ⴆ�A���N6��20���ɏ��҂��ꂽ����19�N���s��286��10�N�̃N�[�|�����[�g��1.8���������̂ł����A

���̏��ғ��ɐV�K���s���ꂽ347��̃N�[�|�����[�g��0.1���E�E�E

1.�W���̗������t���Ă����ؓ�����0.1���Ŏ�Ȃ������̂Ɠ����ł��B

�������A�����ɓ��鍑�����͍��ɂɕԂ���܂��E�E�E�܂�A���Ԏs��ɗ����������o���Ȃ��̂ł��B

�܂�A����͖{�����Ԃɕ����ׂ����̗��������Ɠ���ň͂��������ŁA

���������Ŏ�Ȃ����A�Ƃ������Ƃ�����Ă���킯�ł��B

���̕��A�{����������Ⴄ�͂���������s�����ꂵ��ł���킯�ł����E�E�E ��Ƃ͗��v�o�Ă��ŋ�������Ȃ�������K�v���Ȃ��a���Ƃ��ċ�s�ɑ݂��Ă���

���ꂪ�A�x�m�~�N�X�̒��g

>>454

���X�y�b�N�̍ȑю҂Ɂu�������āv�ƌ����s�Ϗ��݂����ŕ|���� >>456

�݂�ȑ傫�Ȋ��Ⴂ�����Ă��邪����͍��̋@�ւł͂Ȃ���ꂵ�Ă��閯�Ԋ�Ƃ�

��������������Γ��R�j��������蓾�� >>456

��������ċꂵ�߂�ꂽ��s���ꂵ����ɃJ�[�h���[���Ȃ�Ĉ����ȏ����n�߂Ă�킯������

����ψ��{��������� �݂��Ȃ��ƕ��匾���A�݂�����݂����ŕ��匾����B

��s����ς��ȁB

>>451

�̂́u��������Ȃ���Ƃ͓v�Ƃ������Ă������A����D�NJ�Ƃ͋������K�v���Ȃ�w >>454

��s���͓|�Y���X�N��������S�ۂ��Ȃ�������Ƃɂ͋��݂����

��T�̒�����Ƃ̎В��̉Ƃ͋�s�̒S�ۂɓ����Ă���

��s��������g������Ɩv�� �݂��Ă�ƌ����Ă��\���������

���������

>>462

�g���^�͓��{��؋����Ă邪�D�NJ�Ƃ��ᖳ���̂� >>465

����A���K�v�̂Ȃ�������ˁH >>465

�g���^�͎��Y�����������v�����������s�͂�����ł��݂������� �݂��ً�s�@�R�؎x�X���̈��s���낗

>>466

�K�v���������

��s��������Ȃ��ݔ��������ڂŎЍo���ĐϋɓI�Ɏ�Ă邪 >>466

�����Ƃ������ɂׂ̈ɋ�s�Ƃ̕t���������c�����߂ɂ킴�Ǝ؋����Ă���

�����͋����قǒႢ�� >>459

�m���ɓ��{��s�͌`�Ԃ́u������Ёv�Ȃ��A

���̒�����s�Łu�ʉݔ��s�v�v���قړƐ肵�Ă��邽�ߔj�]�͍l�����Ȃ��B

�����āA���{��s�������ŏI�I�ȗ��v�A���Ȃ킿�A���v�̌o���ŋ����x��������̓�����]���́A

��������o���҂ւ̔z���ɏ[���������̂������������ō��ɂɔ[�t�����i���{��s�@��53���j�B

������A����ׂ̖��͎����I�ɍ��̗��v�ł��B >>467

������ċq�ɂȂ��

���̋�s���g���^�ԗD��Ŕ����Ă���邩���� >>470

������u���������v�ł���� >>459

�������A�������������Ȃ��悤��ETF���������s���đ����Ă�

���������ꗬ��Ƃ���ɓ����Ƃ͏W�܂�i���������Ȃ��Ă�j

������ꗬ��Ƃ͋������K�v�������Ȃ��Ă��܂����瓖�R�o�c�j��������Ȃ�

���������j�]�͂��蓾�Ȃ��A�v����ɉi�v�ɓ��₪����������A�Ƃ����b����H

�ł��悭�l���Ăق�����

����Ȏ�����5�N�����Ă��A�l�Ԃ̃T�K�Ƃ��āA����Ɉꗬ��Ƃƍ��Ɠ��₪������̈�̉��A�܂荑�c���������N�������ƂɂȂ�

�����āA���₪�������N�ԋ������葱���ĂĂ��A��҂͂���Ə���n�߂��ӂ�

�܂��i�C�̏��̌�

����A�ꗬ��Ƃ̑S�ʍ��c���Ƃ��������܂łɊԂɍ����ۏ͂���킯�H�H

�����āA���Ɏ��s���đS�ʍ��c�����ꂽ�ꍇ�A�ԈႢ�Ȃ��o�ϊ����͒ቺ����킯�����ǁA��������ב֕ϓ����X�N�����̍����ɏP���|���邯�ǁA�ǂ�����́H

�בւ��Œ葊�ꐧ�ɂ���́H�H���������ƕς��Ȃ��ˁH

�ň��̏ꍇ�͂����Ȃ�킯������

�����ƂƂ��Ă͂��ꂪ��ԕ����������ǁB �g���^�̏ꍇ�������������Ă��Ȃ����邩���Ă��

�{����s�̖����̓x���`���[��Ƃ���Ă鎖�Ȃ��ǂ�

�����n�������ĂقƂ�ǂ̑��Ƃ͑S�ď���Ƃ���n�߂��Ă���

���͂ނ���A�����ŕۗL����Ă���B

�Ⴆ���؍��ł���W�T�������ۗL�ŁA�X�O���̓��{�Ƒ卷�����B

���������肵�Ă��ĊC�O����~��������h�C�c�Ƃ��ŁA

�悤�₭�������炢�O�ɂȂ���x�ŁA��i���ł�7~8�������ۗL����B

���ʊ�ʉݔ��s���ł��Ȃ����̍��Ȃ�āA����܊C�O�Ŕ���Ȃ��B

���łɂ����A���{���x������������8��5�牭�A

���₪���Ă鍑������1��2�牭�O��i�g�Q�W�N�x�P���P�W�U�X���j�ł����Ȃ��B

�������A�����ꒃ���Â��݂��Ă邩��A�������Ȃ�o��O��ň�������ł邵�B

>>471

����Ȃ��Ƃ͂Ȃ��B������s�̎n�c�ł���t�����X������s�̃~�V�V�b�s��Ђ͔j�]����

�ʉݔ��s�v�ȂǂȂ��������̂ł͂Ȃ��B���`�̃X�^���`���[�g�Ȃǂ͉��x���j�]�������Ă� ATM�ŋ������낵�����Ƀ��[���̊��U���\������̂��E�U����

��x�u�������v���������q�ɂ͓�x�ƍL���o����

���݂��ً�s

��s�J�[�h���[���ɂ����ʋK��������Ηǂ������̘b

�g���^�͎��O�ŃJ�[���[���^�c���Ă�̂ŁA���ׂ̈ɑ����Ă�B

���i�͂���Ŗׂ��邩�炢�����ǁA�s�i�C�ɂȂ�ƃJ�[���[���݂̑��|�ꑝ���āA

��Ԏ��o���A���[�}���V���b�N�̎��݂�����5�N�Ԗ@�l�Ŏx�����Ȃ����x�̌������o�����肷��B

>>479

�݂��ق�ATM�͕�����������

�����������I�����킴�킴��������K�v�Ȃ��U�荞�܂�邾������ �~�V�V�b�s�v��́A������w���}�l�̌��c�݂����Ȏ����Ȃ̂ŁA

�w���}�l�A�Ă��Ă�l�͈�x�͐U��Ԃ������������ߋ��̑厸�s�B

�T�����̂b�l�o�Ă鈢����������x1�ʂ�����

>>25

���ł���ȃ��X���K������āA

�r�炵�͕��u����Ă����Ȃ�I

�{���ɕ������Ă��傤���Ȃ��B ���������p�`���R�ˑ��ǂ݂����ȓz�炪

���������Ŏ؋����J��Ԃ���

�p�`���R��ׂ�������

�����Ԃ܂Ƃ��ɂȂ�Ǝv��

���S�ۃ��[�������

�肽�����@�|����������

�����g�P�W�O�O������ā@�P�P�O�O��Ă邯�ǑS�R���C

�ŏI�|������

�p�`���痬�ꂽ���Ő����J���Ƃ��X�e�L����

>>487

�ł��p�`���R�̋q���đO�ɏ���ҋ��Z�����ɂȂ������̔����ȉ��ɗ����Ă邩���

���݉��A�����n�������Ă邵

�M�����u�������ǂ����̔�������H�ׂ��藷�s������̑w���傾�Ǝv���� �}�C�i�X�����ɂ��ċ����A�邠�Ă̂Ȃ����Ԃɂ�܂��������

�j�Y�̑����͎~�܂��

>>481

���{�̉҂����̎ԋƊE�������̑���H���n�߂����Ď��Ȃ�� �V�ѕ���ŁA�Ō�͎��Ȕj�Y�B

���܂���A���̐����B

���ЂЂЂЂЂЂЂ�

>>488

�ŏ�����Ԃ��ӎv�Ȃ��Ď�Ă���Ȃ痧�h�ȍ��\�߂ł���

�Ƃ肠�����ʕ܂��� �N���J���̎�Ď�āI�ƃ��[�����E�U��

���{�ɂ�����5000pt������I������

������5000�~�ۂ����Œn���̓�����ɗ��Ă��Ă����I�|����

>>294

���ȏ㎩�Ȕj�Y���Ă�l�͕��ʂɂ����

�Ȃ��m�����Ȃ��̂ɒf�������Ⴄ�您�O�� �܂��A�u���Z���v�Ƃ��u�����v�Ƃ���

���h�����E�Ƃł��邱�Ƃ����B

�N���������قǑ��h�����Ƃ���������

�Љ�̕n�������悭�\��Ă���Ǝv���B

�T�N�ŃN���J����̂��E�E�E

��肽������ł����

>>498

�����J�V�Ă�Ȃ�r�������̂�7�N

�����������́H ATM�̃J�[�h���[���̍L�������߂��֎~�ɂ���

>>47

���{�l����Ă��ǂ����Ŏn�߂��A

�}�C�N�����Ƃ��A���������������āA

�݂����ɑ݂��Ȃ��Ȃ������Ɍ����ĉ������A

�ꏏ�ɂȂ�Ƃ����܂��傤�B

���͌��t�ł��̌��t�������Ă���l�ɍs���n��Ȃ��͉̂��Ƃ� ����͉�����@�Ȏ������Ă���킯����Ȃ���ł��傤�H

�肽�l�������A�����������̘b����Ȃ��́H

�Ԃ��Ŏ肽�̂ł��傤�H

�Ⴄ�́H

>>503

���Z�@�ˁ@

������@���Ȃ����������� �O�ɋ��݂��̃o�b�N�I�t�B�X�ɂ�������

�����\���ނ��ڂ��Ă邩���

���X�̏ł��t�����Ȃǒɂ����y�����Ȃ�

�d�g�݂ɂȂ��Ă���

�ꂵ��ł�l�͕ςȃv���C�h�͎̂Ă�

�Ɛӂ�����Ċy�ɂȂ�Ȃ�

�����l�Ȃ�Ă��Ȃ�����

10�N�ȓ��Ƀl�K�e�B�u�f�[�^�͏�����

(���ꂵ�Ȃ��Ɗē��ɓ{����)

���v������

��x�j�Y����ƍċN�s�\�Ɗ��Ⴂ����

��l���邯�ǁA����͈Ⴄ����

���Ȃ݂ɏł��t���͑����グ����

�ŋ���ɂȂ��Ă���

�؋����ĘQ���l�Ԃ͕����g

�Q����Ėׂ���l�Ԃ͏����g

>>507

���N�U�ҋƂ������

�肽�����Ԃ���̂͋��B����͂킩�邯�Ǖs���S������ >>509

��s�̗��v��70%�҂��ł邩��A��߂�킯�Ȃ� ATM�Ŏ�y�Ɉ����o�����o�����o��

>>509

���邯�Ǐ��w�����̓������Ȃ�

�㒷�����ق���Ȃ� >>506

����A�e�N�V���R�����ɂ�����

���o�C��͂�����n�l���Ⴄ����

�r�~���[�ȕ��͂Ƃ肠�����~�j�}���Ȃ猈�ς��Ă��� >>513

���������̂ƔN���̓W���[�`���[�ɂԂ���w �p�`���R�֎~�ɂ���A�J�[�h���[�����p�҂������ɂȂ邾��B

>>514

�����ꂳ�܂ł�

������Ƃ��������ǁA�X�R�A�����O�V�X�e��

���̂ɖ�肪����Ǝv��

�I�[�g�ł��l�Ԃł�

(�I�[�g�X�R�A�����O�V�X�e���̓o�J �����Ȃ萔�S�Ƃ��g�o���Ă��̂܂ܔ��s ���)

���̕ӕς��Ă����Ȃ��ƁA���{�I�ȉ���

�ɂ͂Ȃ�Ȃ����낤�Ȃ� ���Ȃ݂ɃT�[�r�T�[�ɔ���Ƃ���

���l�ȉ��Ŕ����Ă܂�

������������

�����ăT�[�r�T�[���\��������

>>517

�Ȃ����A���Ă�Ƃ��������Ƒ��厖�ɂ��Ȃ�[�Ƃ�����

�R�t���݂�ȃT�C�}�[�Ȃ��

�e�����ǁA���܂��肷����Əオ�{�邩�炳�@ ���K�o�����T���������������_�ł킩���Ă�������

>>520

�ˁ[�@�l�Ԑ��_���ɂȂ����Ⴄ���

���Z�̗��݂�Ď����͂������Ȃ������o���Ȃ��Ő����Ă��邯�� ���̉˓d���������Ƃ��邯��

�u����Ƃ��͐́A�ŋ��ŏ����Ă�����Ă��ȁA���炻���ɂ���ȁv�ƌ����ă_���}�������v���o

���ꗣ��ċv�������ǁA���܂ǂ��Ȃ��Ă�̂�

�t�Ɍ��݂����ꂢ��Ƃ���ȃ`�������������ݓ��R�o���Ȃ�����

>>523

1�����͊y�`��������

�j���ȍ~�͕|���㒷�o�Ă����Ⴄ����

�X�g���X���܂�� >>522

��������Đ��N�Ȃ邯�ǃN���J�N���

�����̂�ꖇ���������ĂȂ���

������N�ɉ������g���ĂȂ�

�ʔ̂��ʐM�������������s���Ƃ�

�ɂ��Ă�

�Ƃ�ԂȂ͏����Đg�̒��������ς���Ԃ����� >>527

���ꂵ���Ȃ��ˁ@�q�ɂ������Ǝ_���ς������Ă�������

�q���f�r�b�g�J�[�h���C�O�p�����炢���ȃE�` �ׂ��点�����Ȃ��Ȃ�A�g��Ȃ����Ƃ���ˁ@���ƃ}�W�ɏ�

>>525

�����̂͂���ȕ|���͂Ȃ���������

���N����Ă镗�i�͂�������

�����@�����ŃL�c�C���t�Ȃ͎g��

�Ȃ�����A���i�ƑΉ��̌����ɃM���b�v��

�����Ă����납���� �J�[�h���[���ŋ���āA���Ɏg���Ă�̂��H

����ׂ������ǂ��Ǝv�����ǁB�B�B

�T�����͂������A���E����Ύ؋��`����������Ȃ���

>>530

�[�����߂邶��Ȃ��H

����Ə㒷��D��������A���X�Ɣ����Ă��

���������̑���Ƃ��� ATM�ŋ������낷�x�ɃJ�[�h���[���̈ē����\������ăE�U������

>>530

���������@�߂�������グ����

�Ȃ��߂Ă��ǁA���炩�ɔn���ɂ��Ă�� >>533

�������ɝ��߂�l������ ��

�R�ł���������A�����ɓ��������

���Č����Ă��ꂽ�瑊������������y

�Ȃ��ǂ� �� >>536

�ӂӁ@����������

��肫���Ă邩��ˁ@�G���C�l�́i�j �Ӂ[��A������������������@

>>535

�z���g�͌����Ă������Ȃ��������Ƃ�����

�M��݂Ė��炩�Ƀ��o���Ƃ������A

�q�h�C�Ƃ������A���z�ɂȂ�������

�u�j�Y������������ɓ���邱�Ƃ��������߂��܂��v

�ƌ��������Ƃ�����

���������Ȑ��� ���肪�Ƃ� �ƌ���ꂽ >>539

�����Ȃ̂�@����������Ⴄ�n�i�V�ɂ����Ⴄ�́@����A�����ăC�m�`�����Ȃ���Ȃ�Ȃ��b�ɂȂ�����

�i�j���Ȃ�Ƃ�����

�T�������x�ł���Ȃ킯�Ȃ����Ăˁi�j ��s�J�[�h���[���̎��Ԃ�m��Ȃ��z�����߂���

�O�Z��̒��ɖ^�T������ATM������̂͂Ȃ�ł��H

������l����J���N���͌����Ă���

�g�̏�ɍ���Ȃ�������Ȃ������

>>541

���������Ƃ���

�Ԃ��Ȃ��؋������ɒl���邩�Ƃ�������

����̓m�[�������

�Ԃ����Ⴏ�A�|����Ă��N�������l�͂��Ȃ����� ���{��c�̐l����̋����d�b�i�S�Ҙ^���o�[�W�����j.

@YouTube

@YouTube

�����̗��R�́u�؍��̔��t�w�v���Ƃ������{��c�̂������� .

@YouTube

@YouTube

���{��c���_��E���ō��ٔ��������E�O�D�B�ɂ��u�V�c�É����v�i2016�N2��11���j.

@YouTube

@YouTube

�X�����ނ�����ĂȂ������f������{��c�̐l�y2016�N1��24���@�a�J�n�`���O�z

@YouTube

@YouTube

���C�V�X�g�w�m�i�J���r�m�^�e�J�^

@YouTube

@YouTube

�r�c����q�́u�P�O�O�l�ɉ�����v28�l�ځ@���슮���� ���{��c��m��

@YouTube

@YouTube

Tamotsu Sugano: "What is Nippon Kaigi ?"�@�u���{��c�̌����v�̒��ҁ@���슮���@���{�O�����h������(2016�N7��20��)

@YouTube

@YouTube

Yasunori Kagoike: Moritomo Gakuen President�@�X�F�w���������@�Ēr�דT���@���{�O�����h������(2017�N3��23��)

@YouTube

@YouTube

�����Y���{�m�� @gogoichiro ����̓��e�ؖ��X�� noiehoie

@YouTube

@YouTube

���[�j���O�V���[����Ӎ߂̓��d

@YouTube

@YouTube

�u���v�w���v�̕��ȏȏ��ނ����J

@YouTube

@YouTube

(�S�^)���v�w�����@�O��O���Ȏ������1�@2017/05/25

@YouTube

@YouTube

(�S�^)�O�쎁�AFNN�̃C���^�r���[�ɉ�����@2017/06/02

@YouTube

@YouTube

Shigeaki Koga, Former METI Bureaucrat: Speaking Truth to Power�@���o�Y�Ȋ����@�É�Ζ����@���{�O�����h������(2017�N6��5��)

@YouTube

@YouTube

(�S�^)�����}�𗣓}���������M��O�c�@�c������@2015/08/26

@YouTube

@YouTube

�s�ϋ^�f�́u��x�v�{��c���@�m�[�J�b�g�ߖ��1�i16/02/12�j

@YouTube

@YouTube

�����q�@�g�H�`���[�h�s�ϑ���ƍăf�[�g�I�@�{���L�҂ɂ��u�`���[���܂��傤 ���H�v�y�f�[�g���ꓮ������J�z�f�C���[�V���@2015/07/08

@YouTube

@YouTube

�y�m�[�J�b�g�z�O��약�O�����Ȋw���������@�L�҉�@���{�L�҃N���u�i2017�N6��23���j

@YouTube

@YouTube

�s�c�I�O���悤�₭�\�Ɏp�����������{������҂��Ă����̂́u��߂�!�v�u�A��!�v�̗��I�{��钮�O�̒��ɂ͐X�F�E�Ēr���̎p���I���{�����͎s�����w�����u����Ȑl�����ɕ����Ȃ��v�t��I 17.7.1

@YouTube

@YouTube

����r���O�@�c���A�n���ŕs�ς��Ӎ߁@�c�������p���\���@�����V���Ё@2017/07/29

@YouTube

@YouTube

�y�T���V���z��SPEED�u����G���q�v�́g���D�s�ρh����@�f�C���[�V���@2017/07/26

@YouTube

@YouTube

�y�T���V���z����G���q�u�s�ώs�c�v�Ƃ̎�Ȃ�����@�f�C���[�V���@2017/08/01

@YouTube

@YouTube

�y�T���V���z�Q���́u����G���q�v��������@�f�C���[�V���@2017/08/30

@YouTube

@YouTube

�R���u�������C�P�����ٌ�m�Ɓu�����܂�֒f���v�s�\���ҁt�@�u�T�����t�v�����`�����l���@2017/09/06

@YouTube

@YouTube

�y�T���V���z���\��c�m�u�L�c�^�R�q�v�ɂ��鏑�ւ́g�⋩�\�����\�s���Q�h�����@�f�C���[�V���@2017/06/21

@YouTube

@YouTube

�y��2�e�z�u�L�c�^�R�q�v��c�m�́g�~���[�W�J�����h�C�W�������@�f�C���[�V���@2017/06/26

@YouTube

@YouTube

�y��3�e�z�q�����ɂ͂˂��I���ƕ\�������!!�r�@����Ȃ�⋩�\�́u�L�c�^�R�q�v��c�m�@�f�C���[�V���@2017/06/28

@YouTube

@YouTube

�y��4�e�z�q�`���M�I�r�����Ĕl�|�c�@�u�L�c�^�R�q�v��c�m�̐⋩�\�s�@�f�C���[�V���@2017/07/05

@YouTube

@YouTube

�y��5�e�z�q�s���ǂ��I�r����c�������錾�u�L�c�^�R�q�v�̖����J�����@�f�C���[�V���@2017/09/12

@YouTube

@YouTube

�؋���J�e�S���[�̃u���O�Ƃ�����Ɩ{���ɐ����A���{����������O������Ȃ��E�E�E

����Ō������~���������āA�c�����S���Ƃ��S�z�ԍς͖�������Ƃ����v����������

�ӊO�Ƒ����̂��A���������؋��̑��z��c�����ĂĒU�߂�q���ɂ�

�ڂ����b�����Ă��Ȃ��P�[�X�A���ł���H�S�ē`���Ď؋��ԍςɋ��͂���

���炤�ׂ�������Ďv�����ǁA��肭��̉��肳�ւ̓˂����݂Ƃ����Ȃ낤

���ˁH

>>545

�����Ȃ́@�������x�������Đ����Ă��Ⴂ�������Ȃ̂ɂˁ@�ɒ[�Ȃ�

���������b���肪�Ɓ@ �肽���͖��Ɋ����Ă��Ԃ��̂�������O����

>>1

��̂Ƃ��낪�R���S���T��������������ł�� 30���肽�疈���ꖜ�~��5�N�ԕԂ������H

�����ꖜ�~�Ƃ����̂���肢�ȁE�E�E�Ԃ�����������

���ʗa�������������Ă�^��s����J�[�h���[���p�̃J�[�h���Ȃ����Ɠd�b������

�R�������n�j�ł������Ă�

���ɍ����ĂȂ����ꌾ���J�[�h��肽���Ȃ�Č����ĂȂ��̂�

�C�������������x�Ƃ����Ă��Ȃ��łƌ����ēd�b����Ă����

��s�J�[�h���[�����ߕ������߂��

���Ȕj�Y�����z�́A�u�����������`�v��������

���������A�肽���̂͂����ƕԂ���c

>>554

�܂���{���������ǂˁA

�����������Ȃ����q���������

�|����Ă��N���������Ƃ͂Ȃ����� >>553

�M���M�����C��������Ȃ��Ƃ�������

�@���������҂��邵���Ȃ����� >>554

�A���ٌ�m�Ƃ����u�M���͈����Ȃ��A�撣���ď����܂��傤!�v�Ƃ������ĂˁH

�J�[���[�X�ƃp�`�Ŏ؋����炯�������m�l���A�j�Y�����炷���[�ԓx�ł����Ȃ��Ă�

���N����ɋ��݂��Ă�����ă��[��������

�j�Y����z�Ȃ�Ă����̃N�Y �肽���͕̂Ԃ��Ȃ������E�̏펯�B�����ƕԂ����{�l�͔�펯

�̂��[�A�ٔ��̖T������̂���œ����n�قɒʂ��Ă������������B

�ߕ����ٔ����n�܂��������A��Ă����l�ƃT�����̍ٔ���T�����Ă���

�̂����ǁA��Ă����l���o�삵�ĉ����،����Ă������I������̂�

�����ɁA���L�����ȁH���V�b�V�݂����Ɏ�Ă����l�ɑ��ĉ�������

�����悤�ɃA�b�`�s���݂����ɂ��Ă����̂���ۓI�ō��ł��o���Ă���B

�T�����̗��p�ҁA���ɂ̓N�Y������낤���ǂ˂�

�肽���͕Ԃ����Č������ǂ��A�n�R�ŋ��ɍ����Ă�ԍϔ\�͂̒Ⴂ�l�Ԃ�_���č����ő݂��t���Ă鈫�����@�����

����ȏ��������@�Œʂ��Ă���Ă̂����낵����

�����ǁA���Ȕj�Y���Ɛӂ̃R���{�Ől����蒼����Ƃ����獂���ł�

�����̂͏�������Ď����낤���A�l�ɂ���Ă͎�Ȃ��ᑹ����

�l���Ă��s�v�c����Ȃ���˂�

�g�̏�̐����Ŗ����o���Ȃ��l�����Ă����A�i�C���ǂ��Ȃ���Ď�����

�v����A�����S�Ă��g�̏�̐������Ă�����o�ς����Ȃ��B

�؋���u���O���ĂĎv���̂́A�w���]�X�Ƃ͈Ⴄ�Ӗ��œ��������Ƃ������Ƃ�

���h������ł��鎖��A���w����Ȃ��ĊȒP�ȎZ�������Ȃ낤���Ď���

�Z���Ԃɂ������\����ł�ЂƂ�

�I�����C���ňꔭ�Ŕ��邩��

���R�͂�����܂���@���ݓ|���C�܂�܂����

�����v�����A�ō�����1.0%��800���~�݂��܂�

���̐R���ʂ�z��������ɂ���킯�Ȃ����

�N���J��Ђ̃��{�����������E�U��

>>551

�����䂤�z�͘g����܂���邩��i���Ƀ��[�v����B�ܔN�ŏI���Ȃ� ���ꂳ���A���{�I�Ȗ��́A���{�ł͂ǂ�Ȃɒ�����ł�������Ă����܂Ƃ��Ȏ��Ǝ҂����Ȃ��Ȃ����Ƃ������Ƃ���B

���ɒn���͐[���B

��s���������҂����Ƃ���A���������T�����܂����̂��Ƃ����邩�A�ŐV���Z�H�w(���̎Y���ł���C�O���������Ȃ��B

�����ŕn�R�l�ɋ���݂��ďł��t���Ĕj�Y�҂��ł悤�Ƃ���s���ׂ�悤���A�v�͍����ŋ����܂���Ă������A

�r�b�g�R�C���Ȃɓ������ċ���������́A�h���܂��Ȉ��h���Ɗ����ׂ�����ˁ[�́H

>>568

�n��̓A�p�[�g�o�c���\�����̂Ȃ���� >>560

�Ԃ����Ƃ��l���Ȃ����}�ɑ����̗��������ċ������P���Ƃł� >>569

�����A���ꂪ��������(��

�n�傪�y�n�������������悤���A��s���s�Ǎ��Œׂ�悤���A�y������s���Y���ɋ�������ĉƒ����������Ĉ�ʐl������������A

�h���܂��Ȉ��h�Ɗ����ׂ������(�� ���{�ŃN���J�����ʂ��n�߂��Ƃ��A�����J�ł�

�J�[�h�j�Y���Љ���ɂȂ��Ă����

���̎����{�ł͂���ȃo�J�ȁA�J�l�g����������

�A�����J�l�͔n������˂��ċ�C�ɂȂ�������

�����{�ł�2��ڂ̎��Ȕj�Y�u�[�������Ă���

�T�����Ɋۓ����̊Ŕ��@����B

���������ȁB

�n�}���Ă�z�͑��߂Ɏi�@���m�Ȃ�ٌ�m�ɑ��k����B

����ȗ��������ΕԂ��Ȃ��Ȃ邩��B

>>564

��������낻��@������܂�

����܂�ł�������

@���ƊE >>4

�����A���{�I�ɂ͂���Ȃ�� >>237

��s�J�[�@�h���[������ >>559

��{�I��5:5�ł�

�ƊE�ɂ���������ґ��ł�����

�ٔ��ɏo�삷�邱�Ƃ͂���܂���ł���

�悤�͂ǂ��ł�������ł�

�ׂ����Ă邩��

����͐S���I�Ȉ�������������̂ł�

���Ȃ݂ɍٔ�����̂��^�_���Ⴀ��܂��� >>573

�ꂵ��ł���͂�������Ă�������

10�N�ȓ��ɂ̓l�K�e�B�u�f�[�^�͏����܂�

�ςȃv���C�h�͎̂ĂĂ�������

@���ƊE >>565

�@�����̘b��������܂�����A

�ǂ��Ȃ邩�� >>449

��������{�l�l���ݓ��Ă�肵�Ă��A���O���݃`�����Ȃ͕̂ς��˂��[��

�ł��d���˂��[����A�ڂ����I���j�̌҂���Y�܂ꂽ����A����������

���O���s�K�Ȃ̂��s���Ȃ̂��݃`�����Ȃ̂��A�S�����܂��̐ӔC�A���{�l�l�ɔ������肵�Ă��d���˂��[����(�L�G�ցG�M) >>562

6-7�����͐M��ɐ\���q�ϓI�����Ƃ���

�c��܂��� ���[������Ȃ��A�ꊇ�ԍς̃L���b�V���O���L�^���c���ł����H

>>564

���{�������Ă����l�����邩��

�ꊇ�����̐l���|�C���g���߂������]�v�Ȃ��ƌ����� ����2�N�����ĂȂ��ŁB�����������B

�Ƃ��������Ȃ�����킵�̏�����

�݂Ȃ���A�M�p���ĂȂɂ��l���Ă�������

�_�╧��M���邩�H

���̒��x�̂��̂Ȃ�ł�

����͕�����l�͕�����܂�

@���ƊE

>>583

�c��܂�

����ł���l�K�e�B�u�f�[�^�Ƃ͂Ȃ�܂��� >>586

�n�����̂Ă�����Ȃ��܂œǂB >>588

��

�܂��A�����������Ƃł͂Ȃ���ł�����

(�ʂ�����̂�����Ȃ� ��) �N���Ȃ�Ƃ������T�C�g������܂����A

���Ă�Ɩʔ���

���s�J���l�M�A�J���l�M��⑽��

�J�[�h�ɃX�e�C�^�X�����߂Ă���悤�ł����A

�헪�ɂ̂����Ă邾���ł�����ˁA�����

@���ƊE

>>585

�Ƃ肠�����d�b���Ă݂Ă͂������ł��傤

�Ƃ��ĐH��ꂽ��A�������Ȃ��

����܂���

�K�ⓙ�ŋ��|����������k���Ă��

������Ă��܂��܂���

�킽�����Ă�ĘA��čs���ꂽ���Ƃ���܂�

���܂݂͑������肳��̂ق���

�����ł�����

���

@���ƊE �J�[�h�����Ė����A���������Ȃ�

�����ł�������������肽���A�Ƃ����l�́A

��s�J�[�h���[��������Ȃ��Ȃ�����A

�ŋ�������B

>>594

����͂�߂܂��傤

�㏈����ςł��� �T�����Ɏ���o���l�ȓz�͐����Ă鉿�l�Ȃ�����B

�ǂ����M�����u�����ł�������A��������ł�낤�Ȃ��B

>>596

�I����ĂȂȂ�

���F�A�J�l

�d�q�f�[�^

���Z�m��������ƕ|�����Ȃ�Ƃ��Ȃ��Ȃ�

�������ɂȂ炱����@��ɕ��� >>597

�����������ƌ����l�ɂ�������

��X�Ȃɂ������������ŏ��Ƀn�}��

�����͉䂪�g >>557

�؋��̗��R�ɂ��

�a�C�œ����Ȃ��ĂƂ��Ȃ瓯��

�Q���M�����u���Ȃ玫�߂�Ǝw�����A�]��Ȃ��ꍇ�͎��C

�ĊO�����̂́A�����Ŏ؋��c��ރp�^�[�� >>112

�˂�[�̐l�C�̍����^���������H

���͕ʂɍD���� >>602

�Ȃ���

�t���{�b�R����Ď��Y�C�O�Ɉڂ��ď�����

�����p���̉�Ђ͂܂����邯�� >>560

�����ŕԂ��Ȃ��Ǝv�������Ȃ��Ⴂ�����������

�肽���͕̂Ԃ��Ȃ��� >>604

�܂���ĕԂ��Ȃ��̂͘_�O����

�肽���͕Ԃ��Č�͗��q�����ُ�Ƃ��A����������ĂȂ��̂ɕ��ԍςƂ��F�X������� ���͎肽�炠����̂����w

�����ԃ��[���ƏZ��[�������ɂ��Ƃ���

����1�������z�͗�����1�������̂�

�Ƃ肠�����䖝����w

�O��Z�F�̓v���~�X�A�O�H����UFJ�̓A�R���Ƃ�������ҋ��Z������

�݂��ً�s�͐M�̉�Ђ̃I���R�ŏ���ҋ��Z�ƂȂ����ĂȂ���

10���~��11���ܐ�~�o���Ĕ����Ȃ�Ĕn���炵���Ƃ������o�����Ȃ���

�Ȃ�ق�

���ʋK���̑ΏۂƂȂ�̂͑��Ǝ҂���̎����ł�����

��s�݂̑��t���͑��ʋK���̑ΏۂɂȂ�Ȃ�

���������ċ�s�J�[�h���[�������ʋK���̑ΏۂɂȂ�Ȃ��̂�

>>606

�Ԃ��؋����Ă܂Ŕ����悤�Ȃ��̂���Ȃ����� >>610

����͒n��ɂ���

�������x�O�Ȃǂ͎ԂȂ��ƕs�ւ��� 30�Ŏ��Ȕj�Y�B

37�Œ��肸�ɔC�Ӑ����̓��ւƗ����܂���w

613���������P���N2017/09/17(��) 00:37:27.11

�ǂ�Ȗ��ʌ��������炻��Ȏ؋����ł���H

���K�̒���������ǂ��������̒~�����炢�͂��邼

���Ȕj�Y�͒N������Ȃ����炢������

���イ�A�ɂ��イ�A���イ�I

���イ�A�ɂ��イ�A���イ�I

9/26�Ń��K�o������z��64���Ⴆ�邱�ƂɂȂ�B

���[���҂͗{���B

���Ȕj�Y�ƌl�Đ��Ńu���b�N���炯�B

�ԍς��Ă�A�������̗\���R�ł����Ȃ����Ď������ȁB

>>614

�L���l�����Ȕj�Y�����烁�`���N�`���@������ȁB

���҂Ɉ����Ƃ͎v��Ȃ��̂��ȂǂƎU�X�����Ē@����Ă�B ����100���~�ڈ�t�肫���Ă���

�C�Ӑ��������悤�Ǝv���B

1400���~�����k�������B

>>617

�ŋ��������509984�~���B ��������݂��Ƃ��āA�Z��[���̐R���ɕs���ɂȂ�܂��Ƃ��ӂ����Ă�̂�

>>621

�����B�ŋ������ˁB

�l�����Ƃ͌��\�ȃ��X�N����Ă�̂ɁB ��s�}���̌ւ�������Ă̊ۓ�����

�T�O���~�肽��N�I�J�[�h3000�~�������Ă�������肽w

���̓���40���Ԃ��Č�͂P�J����ɕԂ���

�������̓}�C�i�X��������Ǝv�������A���Ɛ��Ј��Α�10�N�ȏ�Ȃ̂ɋ���11%�Ƃ��Ȃ߂Ă��

��Ђ̎Ј����[���Ȃ�Q%�Ȃ̂ɂڂ�߂�

>>625

3��~�̃N�I�J�[�h�ړ��Ăɂ���Ȗʓ|�Ȏ�������Ɛ��Ј����ă}�W�����H

1���Ԏc�Ƃ���ςޘb�B >>617

8306�Ȃ�A70000���A8411�Ȃ�170000�����炢���B

5000�����炢�������̂����̂��ȁH

�o�C&�z�[���h�̕��ł���B >>628

�ł������B��Ԃ����I���ł��ˁB

�f�B�t�F���V�u���S�A�O�����S�Ȃ̂�

�A�܂����ł���B >>630

������B��3,500���~�˂�����Ŋ܂ݑ�160�������ǁB >>631

�x������ȁB����4375���B2015�N��5��~�������l���āH >>620

���Ȓ�������u���b�N�㓙���Ă�www

���[��[�̂���R���邩����f�B �Ԃ����Ă̖����؋����Ď��Ȕj�Y�̐\��������n�������邩��ȁB

�j�Y�Ɛӂ�������������Ȃ���ǂ�ǂݓ|��������

>>47

�����̖�肾��

���ɗ�����3%�Ȃ�݂������݂��|�ꂪ�����悤�ɐR������

������2%���x�ŏW�߂�18���ő݂��Ȃ�ė��U�����߂�

�Œ�ł�10%�ȉ����Ó����� >>633

Topix Core 30������10�N�X�p���Ŋ����A�ׂꂻ���ɂȂ���ЂƎv�����̂ŁB

����̃}�C�i�X��������͉i�v�ɑ����Ȃ����낤�B ���Ȃ��A�J�[�h���[����CM�E�L���͋֎~���ׂ����낤�B

�J�[�h���[�������Ƃɑg�ݍ���ł��s��CM�E�L�����֎~����A

���Ȃ���P����邾�낤�B

�����������낤�B

�n������B

�N���P�W�p�[�Z���g�ȏ�҂��Ƃ����D�NJ�Ƃ�

�R���r�j���Ƃ��i�q�Ƃ�������قǂ����Ȃ�

>>609

>�Ȃ�ق�

>���ʋK���̑ΏۂƂȂ�̂͑��Ǝ҂���̎����ł�����

>��s�݂̑��t���͑��ʋK���̑ΏۂɂȂ�Ȃ�

>���������ċ�s�J�[�h���[�������ʋK���̑ΏۂɂȂ�Ȃ��̂�

���̒ʂ�B

�����A���̃f�����b�g�Ƃ��āA��s�͌l�̑��ʋK���Ώۂ̑ݏo�����݂ǂꂾ�����邩��c���ł��Ȃ��B

�c������ɂ͊����̔��E�N���W�b�g��Ќn�̏��@�ւł���CIC���A����ҋ��Z�n�̏��@�ւł���JICC��ʂ���

FINE�i���Ɩ@�ɂ�����w��M�p���@���x�Ɋ�Â����𗬁j����������Ȃ��Ƃ����Ȃ����A��s�͒ʏ킱���ɓ���Ȃ��B

��s�������̂�CRIN�Ƃ���KSC�ACIC�AJICC��3�@�ւɂ��������l�b�g���[�N�ŁA���̏�����Ȃ��B

������A���ʋK���ݏo����L������Ƃ�N���W�b�g��Ђ̕ۏ؈˗����A�ۏؗ�������ŋ�s�̓J�[�h���[�����o���Ă���B �����̂��Ƃ����ʂɓ��ݓ|���Ă���̂����炻���l�����ݓ|������

���Ȕj�Y���Ă�5�N�o������N���W�b�g�J�[�h����Ƃ͌������A

����5�N�Ԃ͂ǂ̋��Z�@�ւ�����ؓ��ł����A�N���W�b�g�J�[�h����ꂸ�A

�����ԁA�g�ѓd�b���̕����w�����قڏo���Ȃ��Ȃ�B

���̂Ȃ�A��s�@�A�����̔��@�A���Ɩ@�̋K������^�����ȍ�����ƂȂ�

KSC�ACIC�AJICC�̂ǂꂩ�ɉ������Ă���̂ŁA����3�̏��@�ւɎ��̏��5�N�Ԏc�邩��B

�ؓ����ɂ�����x�ˑ����Đ������Ă����l�́A�������������݂̂ł̕�炵�Ƃ��ɉ��߂��Ȃ��B

�������x�������������Ă��܂��̂ŁA�Ƒ�����̋��K�ʂł̎x�����������������ŋ��ɗ����Ă��܂��B�B

���d���ł��p�`�����R���Ȃ���ΕԂ��錩�ʂ��͗��Ă���

>>116

5�N��������Ȃ���

�Ȃ���10�N���������A�M�̌n

��s�n�͖����Ƀ_��

�������Ƌ��^�U�������ɂȂ��Ă���̂ɁA�_�����Ă̂��悭�킩���V�X�e��

���܂͂��傤���Ȃ��̂ŐM�̌n�̈������Ƃ������ɐ��艺�����Ă��邾��

�v�͋�s�n�̃P�c���h�����������ċN���Ă�����Ȃ�˂����Ƃ������� >>144

�f�r�b�h���ƐM�p�ۏ��Ă���Ȃ��̂��C�^�C��� >>629

�������̂��炢�z�����炤�\��

���͐�����܂ݑ��傫�����ǂ�������

5���̖߂荂�l�őS�������Ƃ��悩�����킗������

���ϒP���͂Q�O�T�~ >>648

ETC�J�[�h�g���������낤����N���W�b�g�J�[�h�ꖇ�͕K�v�ɂȂ�ˁB >>633

�}�C�i�X�����łȂ��Ȃ�����

�Ԃ͂X�O�O�~�͂T�O�O�O�~���͂Q�R�O�~���� >>649

���17�����قǎ����Ă�̂������ȁB

�Ԃ��o�X�^�I���Ⴄ���������������Ă邾������

���̃o�X�^�I�������N����Ȃ��Ȃ�炵���B �ԁF ���Њ������B

�F ���z�����Њ����������B

�F ���ꂩ�炪��낤�B

�Ԃƃh���[�������̂�����ŋ�s�P���̂��Ǝv����

>>651

�����̉������낤����211�~�قǂ��ȁB

�N����220�~���������Ɉ�x����Ηǂ�������

�Ƃ����Ί��呍��W�ʒm���f�J�������ł���ˁB >>655

���������Ă���Ȃ痈�N�̊����ĂɎ^�����悤��

�z���A�b�v�ׂ̈�

�܂��ی�����邯�ǂ��������� >>656

��3���c�Ă̂��Ƃł����ˁH >>657

�͂������ł�

���ɑS���̌l���傪�^�����Ă�

���ł��邩�ǂ�������� >>116

�Z��[���Ƃ��͕|������

���̎��Y�������n�R�l�͎��Ȕj�Y�Ȃ��Ƃ��Ȃ���

���������̂͘A�ѕۏؐl���Ȃ����낤��

������ȒP�ɑ��d���ɂȂ��Ă� �Ȃ�ő݂������̖��ɂȂ�̂������ς�킩����

>>640

�ŏ�����n����_�������ɂ������Ȃ���

����҂������͒ʂ�Ȃ�

���\���x���ꂽ���������ƌ����Ă�悤�Ȃ���

�x�����n��������H�����ɂ��Ă��� �J�[�h���[���̎g�����̓p�`���R����

���Ȕj�Y���p�`���R�ˑ��ǂ̓z���قƂ�ǂ�

�p�`���R�𐧌�����Ζ��͉��������Ȃ���

>>47

�ꎞ���ߕ������������s��������

���{�͕Ԃ��Ă�̑�����Ȃ��� >>619

�L���l���Ƒ݂����͎��Ȕj�Y����Ȃ��O��ő݂��Ă������낤�����

�C�V���̐e�݂�����

�@�����Ƃ������e���r���L����̎咣���ق��Ă邾�����낤��

���Ȕj�Y�������̌����̈�ōs�g���鎩�R�͂���̂� �������Ď؋����Ă���Ȃɂ����Ȃ�

>>554

�݂������Ԃ��Ă��Ȃ��O��ŗ��q�g��ł�� ����18%���đ݂��������ꌳ�{�Ԃ��Ă���̊��҂��ĂȂ�����w

�������A���ǂ��S�ۂȂ���

�T�O�O���Ƃ��������̂͂������Ǝv���B

�Z������15%�̂���9%���炢�͕ۏ؉�Ђ������Ă����B���Z�@�ւ̎��v��6%���炢�B

���Ƃ��������Ɠ��̃R�X�g�������肷���āA�S���ׂ���Ȃ��B

�������Ă��Ɂu�}�ɗv��p�ɂȂ�����g���Ă棂��Ă���Ă邾���B

���̌X�����o�Ă���ƓK���ɍÍ��������āA����Ȃ�����������̗��v�r�������āA��͕ۏ؉�Ђɑ�ق��Ă��炤�����B

���Ԃ��������ׂĈ����B

��������

���{���������ʋK���̑Ώۂɂ�����Ęb������������

����ǂ��Ȃ����낤

>>1 ��s�J�[�h���[���āA����14���z������āA�ŋ߂ɂȂ��ď��߂Ēm�����B

�A�R�M�ȏ������ˁA��s�́E�E�E�T�������B >>669

��������˂�����c�Ƃɂ͔��ɂ��肪����� >>660

�Z��[���͐����ی��ƃZ�b�g�ɂȂ��Ă���ꍇ���قƂ��

�܂�Ȃ���������Ղ��܂����Ă��Ƃ��� >>502

�����̘A�ѕۏȂ̂ɁA�C�O�ł���Ă�ƗL����r�� >>669

���Y�̂Ȃ��z���T�O�O�~��ꂽ���Ղ���Ȃ�������

�T�����ɘA�ѕۏؐl������͎̂肽�z����Ȃ���

�ۏؐl��M�p���Ă���� ������ǂ�ǂ�݂�

������i�C����

���������~�߂�ƍ��܂ł��낭�Ȃ��ƂȂ���

�ւ���ٌ�m�̂������ƂȂM�p�����

�Ԃ��C���Ȃ��z��Ƀ{���{���݂��Ď��Ȕj�Y����Ă���s�͑��v�Ȃ̂��H

>>6